资金平衡表

- 格式:xlsx

- 大小:17.29 KB

- 文档页数:1

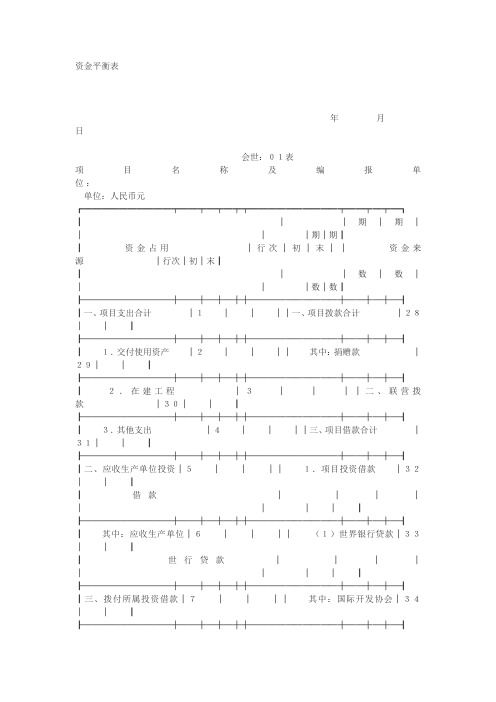

资金平衡表年月日会世:01表项目名称及编报单位:单位:人民币元┏━━━━━━━━━━┯━━┯━┯━┯┯━━━━━━━━━━┯━━┯━┯━┓┃││期│期││││期│期┃┃资金占用│行次│初│末││资金来源│行次│初│末┃┃││数│数││││数│数┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃一、项目支出合计│1││││一、项目拨款合计│28││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃1.交付使用资产│2││││其中:捐赠款│29││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃2.在建工程│3││││二、联营拨款│30││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃3.其他支出│4││││三、项目借款合计│31││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃二、应收生产单位投资│5││││1.项目投资借款│32││┃┃借款││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:应收生产单位│6││││(1)世界银行贷款│33││┃┃世行贷款││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃三、拨付所属投资借款│7││││其中:国际开发协会│34││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:拨付世行贷款│8││││国际复兴开发│35││┃┃│││││银行│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃四、器材│9││││技术合作信贷│36││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:待处理器材损│10││││联合融资│37││┃┃失││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃五、货币资金合计│11││││(2)国内借款│38││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃1.银行存款│12││││2.其他借款│39││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:专用帐户存款│13││││四、上级拨入投资借款│40││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃2.现金│14││││其中:拨入世行贷款│41││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃六、拨付及应收款合计│15││││五、企业债券资金│42││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:应收世行贷款│16││││六、待冲基建支出│43││┃┃利息││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃应收世行贷款│17││││七、应付款合计│44││┃┃承诺费││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃应收世行贷款│18││││其中:应付世行贷款│45││┃┃资金占用费│││││利息│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃七、有价证券│19││││应付世行贷款│46││┃┃│││││承诺费│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃八、固定资产合计│20││││应付世行贷款│47││┃┃│││││资金占用费│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产原价│21││││八、未交款合计│48││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃减:累计折旧│22││││九、上级拨入资金│49││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产净值│23││││十、留成收入│50││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产清理│24│││││51││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃待处理固定资产损失│25│││││52││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃│26│││││53││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃资金占用合计│27││││资金来源合计│54││┃┗━━━━━━━━━━┷━━┷━┷━┷┷━━━━━━━━━━┷━━┷━┷━┛项目进度表年度会世:02表项目名称及编报单位:单位:元┌───┬──┬────────────┬──────────────┐│││项目借(拨)款│项目支出│││├─┬──┬───────┼─┬───────┬──┬─┤│项目工│概算│累│世行│配套资金│累│已移交资产│在建│其│││││├───┬───┤├─┬─┬─┬─┤│他││程内容│金额││贷款│有偿配│无偿配││固│流│无│递││支││││计││││计│定│动│形│延│工程│出││││││套资金│套资金││资│资│资│资│││││││││││产│产│产│产│││├───┼──┼─┴──┴───┴───┴─┴─┴─┴─┴─┴──┴─┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤│合计│││└───┴──┴───────────────────────────┘信贷协定执行情况表年度会世:03表项目名称及编报单位:单位:元(美元,个)┌───────┬──────┬──────────┬──────────┐││核定信贷金额│本年度提款数│累计提款数││类别├───┬──┼───┬──┬───┼───┬──┬───┤││特别│折合│特别│折合│折合│特别│折合│折合│││提款权│美元│提款权│美元│人民币│提款权│美元│人民币│├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│1.工程│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│2.货物│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│3.咨询服务和││││││││││培训│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│4.待分配部分│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│总计│││││││││└───────┴───┴──┴───┴──┴───┴───┴──┴───┘补充资料:1.累计注销国际开发协会信贷资金特别提款权。

第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

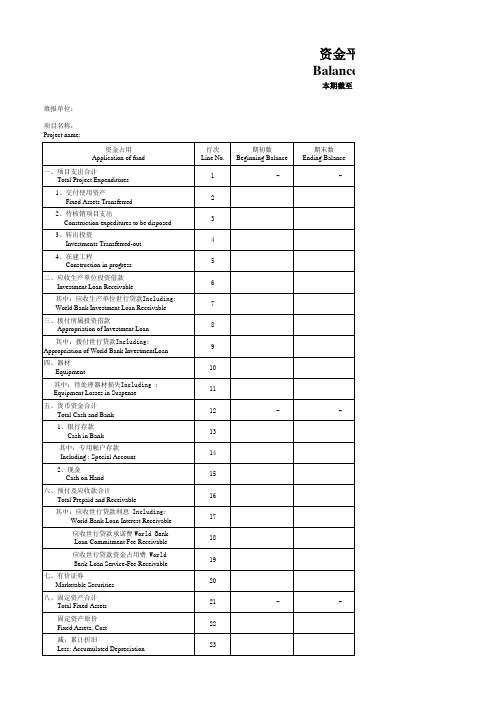

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

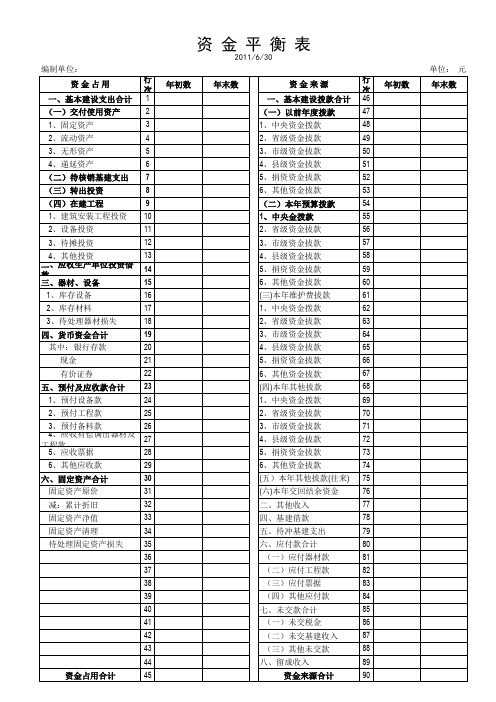

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

资金平衡表企业领导如何看资金平衡表资金平衡表是反映企业在一定日期(如月、季、年)的全部资金来源和资金占用的静止状态,以及盈亏缴拨等财务状况指标的报表。

某特点是:有一定的资金占用,就有相应的资金来源。

企业领导通常通过该表了解企业资金来源的构成和资金占用的分布情况,分析企业资金运用是否合理,检查企业财务计划执行情况和财经纪律遵守情况;促使企业管好用好资金,充分发挥其使用效能。

资金平衡表的基本结构分为基本部份与补充资料部份。

基本部份又分为资金占用与资金来源两大类,一般左方列示资金占用项目,反映资金的分布和存在形态。

右方列示资金来源项目,反映资金是从哪些途取得和形成的。

其中间的平行线是“等号”,左右两方的总计数必须相等,所以将此表称为资金平衡表。

资金从哪里来和资金占用在哪里,这实际上是一个资金的两种反映,例如,从银行借款10万元,用于购进商品,这笔账反映在资金平衡表上,银行借款属于资金来源,库存商品属于资金占用。

有多少资金来源就有多少资金占用,所以两个数必须相等。

资金平衡表的内容主要分四大项,一是固定资产和固定基金部份;二是流动资产和流动资金部份;三是专项资产和专项资金部份;四是特准储备资产和特准储备资金部份(一般企业没有此项业务)。

根据资金的来源与占用的对应关系,可以检查各类资金的来源和运用情况。

对于流动资金,当来源方合计大于占用方合计的情况下,即反映流动资金被其它资金所占用;反之,则为其它资金参加了流动资金周转,这种情况是正常现象,是节约使用资金的途径;在流动资金部份中,各类资金占用与来源也存在对应关系。

如:国家、企业流动基金和各种借款类合计,与商品及材料、非商品资金及待处理类合计的对应关系,反映企业的自有资金和银行借款是否主要用于商品流转。

下面谈谈资金平衡表的几个对应关系:(1)固定资产及其来源对应关系从占用、来源方看,固定资产主要包括固定资产原价和折旧等项。

固定资金主要包括国家固定基金和企业固定基金等项。

资金平衡表是指我国企业、事业单位或其他经济组织等用以全面地、总括地反映某一日期时的财务状况的一种会计报表。

它分“资金来源”和“资金占用”两部分,各设若干项目,项目的记录金额来自各类帐户。

“资金占用”方各项目主要反映资金的分布、使用、存在的状况。

“资金占用”方和“资金来源”方的金额总计应相等。

通过阅读资金平衡表,可以了解企业的资金运用,来源等是否符合国家的有关法令、政策,并做为考核,分析企业经营状况的主要依据。

还有一种表叫“比较资金平衡表”。

资金平衡表列出本期的金额数时,同时列出上期期末数,以便于投资者比较。

资金平衡表的基本格式见下表。

资金平衡表(单位:元)资产占用期末数资金来源期末数固定资产合计 9,063,942 固定资金合计 9,063,942固定资产原值 12,824,292 国家固定资金 9,063,924减去:折旧固定资产净值 3,076,350流动资产合计 9,063,942 流动资金合计 18,410,113定额流动 18,410,113 国家流动资金 12,523,490资产合计 17,131,252 企业流动资金 523,000储备资金 6,221,717 流动资金借款 2,477,000生产资金 5,338,846成品资金 5,570,689其他流动 1,278,861资产合计 596,714发出商品 870,467 应付款项 189,319货币资金 188,320 未交税金 2,056,302应收款项预提费用 1,019,640专项资产合计 11,301,860 专项资金合计 11,301,860总计 39,775,915 总计 38,775,915对表中各项目解释如下:1.资金占用:指各经济组织或机关等单位资金的分布,使用和存在的状态。

如固定资产,它反映了固定资金的占用状态。

2.固定资产;它反映了资金长期占用的状况。

3.固定资产原值:指购建固定资产时发生的全部支出,即固定资产的原始价值。