资金平衡表样例

- 格式:xls

- 大小:23.00 KB

- 文档页数:1

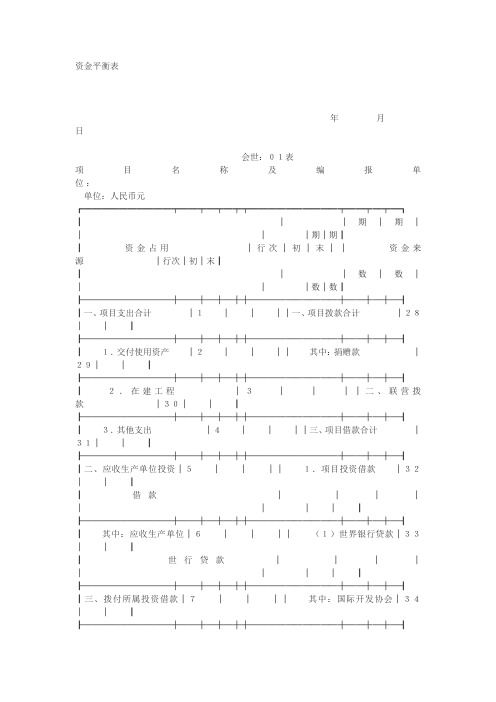

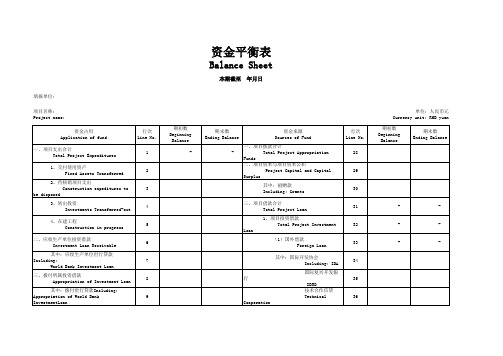

资金平衡表年月日会世:01表项目名称及编报单位:单位:人民币元┏━━━━━━━━━━┯━━┯━┯━┯┯━━━━━━━━━━┯━━┯━┯━┓┃││期│期││││期│期┃┃资金占用│行次│初│末││资金来源│行次│初│末┃┃││数│数││││数│数┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃一、项目支出合计│1││││一、项目拨款合计│28││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃1.交付使用资产│2││││其中:捐赠款│29││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃2.在建工程│3││││二、联营拨款│30││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃3.其他支出│4││││三、项目借款合计│31││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃二、应收生产单位投资│5││││1.项目投资借款│32││┃┃借款││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:应收生产单位│6││││(1)世界银行贷款│33││┃┃世行贷款││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃三、拨付所属投资借款│7││││其中:国际开发协会│34││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:拨付世行贷款│8││││国际复兴开发│35││┃┃│││││银行│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃四、器材│9││││技术合作信贷│36││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:待处理器材损│10││││联合融资│37││┃┃失││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃五、货币资金合计│11││││(2)国内借款│38││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃1.银行存款│12││││2.其他借款│39││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:专用帐户存款│13││││四、上级拨入投资借款│40││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃2.现金│14││││其中:拨入世行贷款│41││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃六、拨付及应收款合计│15││││五、企业债券资金│42││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:应收世行贷款│16││││六、待冲基建支出│43││┃┃利息││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃应收世行贷款│17││││七、应付款合计│44││┃┃承诺费││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃应收世行贷款│18││││其中:应付世行贷款│45││┃┃资金占用费│││││利息│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃七、有价证券│19││││应付世行贷款│46││┃┃│││││承诺费│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃八、固定资产合计│20││││应付世行贷款│47││┃┃│││││资金占用费│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产原价│21││││八、未交款合计│48││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃减:累计折旧│22││││九、上级拨入资金│49││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产净值│23││││十、留成收入│50││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产清理│24│││││51││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃待处理固定资产损失│25│││││52││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃│26│││││53││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃资金占用合计│27││││资金来源合计│54││┃┗━━━━━━━━━━┷━━┷━┷━┷┷━━━━━━━━━━┷━━┷━┷━┛项目进度表年度会世:02表项目名称及编报单位:单位:元┌───┬──┬────────────┬──────────────┐│││项目借(拨)款│项目支出│││├─┬──┬───────┼─┬───────┬──┬─┤│项目工│概算│累│世行│配套资金│累│已移交资产│在建│其│││││├───┬───┤├─┬─┬─┬─┤│他││程内容│金额││贷款│有偿配│无偿配││固│流│无│递││支││││计││││计│定│动│形│延│工程│出││││││套资金│套资金││资│资│资│资│││││││││││产│产│产│产│││├───┼──┼─┴──┴───┴───┴─┴─┴─┴─┴─┴──┴─┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤│合计│││└───┴──┴───────────────────────────┘信贷协定执行情况表年度会世:03表项目名称及编报单位:单位:元(美元,个)┌───────┬──────┬──────────┬──────────┐││核定信贷金额│本年度提款数│累计提款数││类别├───┬──┼───┬──┬───┼───┬──┬───┤││特别│折合│特别│折合│折合│特别│折合│折合│││提款权│美元│提款权│美元│人民币│提款权│美元│人民币│├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│1.工程│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│2.货物│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│3.咨询服务和││││││││││培训│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│4.待分配部分│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│总计│││││││││└───────┴───┴──┴───┴──┴───┴───┴──┴───┘补充资料:1.累计注销国际开发协会信贷资金特别提款权。

资金平衡表(总22页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

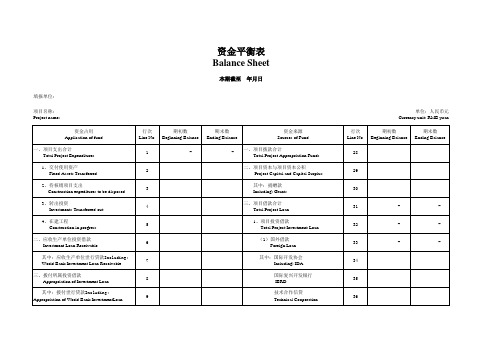

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

财务收支平衡表模板

以下是一个简单的财务收支平衡表模板。

请注意,这只是一个基本模板,可能需要根据您的具体需求进行修改和调整。

财务收支平衡表

日期:XXXX年XX月XX日

公司名称:XXXX

一、收入

1. 销售收入:¥XXXX元

2. 其他收入:¥XXXX元

3. 总收入:¥XXXX元

二、支出

1. 原材料成本:¥XXXX元

2. 运营成本:¥XXXX元

3. 工资和福利:¥XXXX元

4. 其他支出:¥XXXX元

5. 总支出:¥XXXX元

三、收支平衡

收入 - 支出 = ¥XXXX元(¥XXXX元表示盈利,¥XXXX元表示亏损)四、备注

注1:XXXX

注2:XXXX

注3:XXXX

五、签名

制表人:[您的名字]

日期:[今天的日期]

核准人:[上级或相关负责人的名字] 日期:[核准人的日期]。

政府会计实务丨资金平衡表格式设计展开全文资金平衡表格式设计政府会计制度实施已一年有余,月末或期末如何验证平行记账核算是否存在错误,很多财会人员依然感到茫然。

尤其是期末在编制完本年盈余与预算结余的差异情况表之后,虽然平衡了,但年末结账之后,仍然不知道平行记账是否存在错误,这是大多数单位存在的实际问题。

究其原因是没有真正了解财务会计货币资金与预算会计资金结存的相互关系,我在以前的文章中曾写过(大家可以点击以下链接查看):1、政府会计之“资金平衡表”2、政府会计实务丨财务会计零余额与预算会计必须一致吗?3、政府会计实务丨财务会计货币资金与预算会计资金结存的关系等相关文章,对财务会计货币资金与预算会计资金结存的相互关系进行了反复阐述,根据二者之间的平衡关系,可以得出这样一个平衡公式:财务会计货币资金—不纳入预算管理的资金可收回资金=预算会计资金结存根据这一平衡公式,大家可以验证平行记账是否存在错误,根据这一公式,可以编制单位的“资金平衡表”。

经过一年的实践运行,大家反映还是非常好的。

我们知道,单位的财务会计货币资金与预算会计资金结存可以不等,但必须找到二者之间的差额。

一、资金平衡表规范格式具体格式进一步规范如下,大家参考:二、资金平衡表编制说明(一)本表反映单位在某一特定日期的财务会计货币资金与预算会计资金结存平衡关系。

(二)资金平衡表分为左、右二方,左方为财务会计货币资金,右方为预算会计资金结存。

左、右二方金额平衡。

通过资金平衡表可以了解财务会计货币资金与预算会计资金结存的平衡关系,可以分析平行记账是否存在错误。

(三)本表左侧数据来源于财务会计,“期初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字分析填列;“期末余额”栏内各项数字,应当根据本期累计数分析填列。

(四)本表右侧数据来源于预算会计,“期初余额”栏内各项数字,应当根据上年年末预算会计资金结存“期末余额”栏内数字分析填列;“期末余额”栏内各项数字,应当根据资金结存本期累计数分析填列。

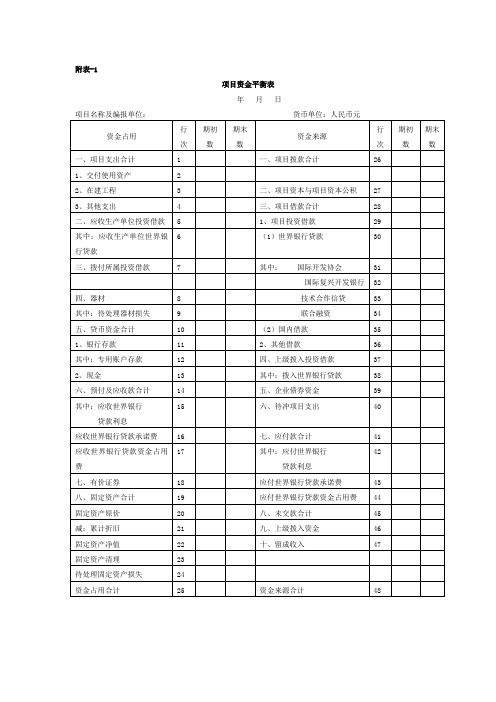

单位: 元资 金 占 用行次年初数年末数资 金 来 源行次年初数年末数一、基本建设支出合计1一、基本建设拨款合计46 (一)交付使用资产2(一)以前年度拨款47 1、固定资产31、中央资金拨款48 2、流动资产42、省级资金拔款49 3、无形资产53、市级资金拔款50 4、递延资产64、县级资金拔款51 (二)待核销基建支出75、捐资资金拔款52 (三)转出投资86、其他资金拔款53 (四)在建工程9(二)本年预算拨款54 1、建筑安装工程投资101、中央金拨款55 2、设备投资112、省级资金拔款56 3、待摊投资123、市级资金拔款57 4、其他投资134、县级资金拔款58二、应收生产单位投资借款145、捐资资金拔款59三、器材、设备156、其他资金拔款60 1、库存设备16(三)本年维护费拔款61 2、库存材料171、中央资金拨款62 3、待处理器材损失182、省级资金拔款63四、货币资金合计193、市级资金拔款64 其中:银行存款204、县级资金拔款65 现金215、捐资资金拔款66 有价证券226、其他资金拔款67五、预付及应收款合计23(四)本年其他拔款68 1、预付设备款241、中央资金拨款69 2、预付工程款252、省级资金拔款70 3、预付备料款263、市级资金拔款71 4、应收有偿调出器材及工程款274、县级资金拔款72 5、应收票据285、捐资资金拔款73 6、其他应收款296、其他资金拔款74六、固定资产合计30(五)本年其他拔款(往来)75 固定资产原价31(六)本年交回结余资金76 减:累计折旧32二、其他收入77 固定资产净值33四、基建借款78 固定资产清理34五、待冲基建支出79 待处理固定资产损失35六、应付款合计8036 (一)应付器材款8137 (二)应付工程款8238 (三)应付票据8339 (四)其他应付款8440七、未交款合计8541 (一)未交税金8642 (二)未交基建收入8743 (三)其他未交款8844八、留成收入89资金占用合计45资金来源合计90资 金 平 衡 表编制单位:

2011-6-30