科目汇总表处理程序和总账登记图解

- 格式:doc

- 大小:22.00 KB

- 文档页数:1

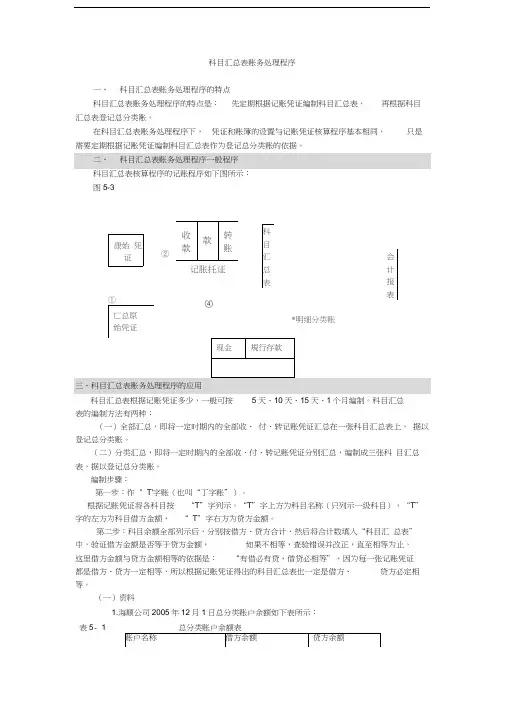

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

二、科目汇总表账务处理程序一般程序科目汇总表核算程序的记账程序如下图所示:图5-3三、科目汇总表账务处理程序的应用科目汇总表根据记账凭证多少,一般可按 5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“T”字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

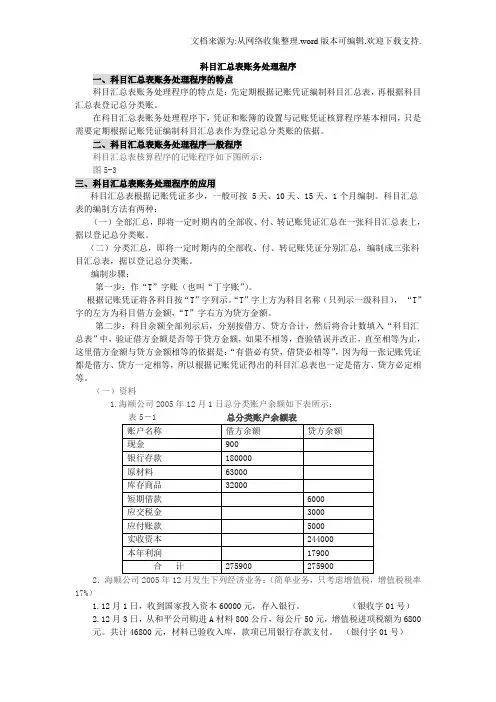

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:表5-1 总分类账户余额表2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)1.12月1日,收到国家投入资本60000元,存入银行。

(银收字01号)2.12月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)3.12月7日,生产甲产品领用A材料300公斤,每公斤50元,计15000元。

科目汇总表的账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序是根据原始凭证(或原始凭证汇总表)填制记账凭证,再根据记账凭证定期编制科目汇总表,并根据科目汇总表来登记总分类账的一种账务处理程序。

它的特点是,登记总分类账的直接依据是科目汇总表,而不是记账凭证,即从记账凭证到总账之间添加了编制科目汇总表这一方法。

二、科目汇总表账务处理程序下凭证、账簿的设置在这种账务处理程序下,记账凭证一般设置为三种格式,即收款凭证、付款凭证和转账凭证。

为便于汇总,各种记账凭证可进一步采用单式凭证格式。

所需要设置的账簿及其格式与记账凭证账务处理程序下的账簿相同,包括日记账、总分类账和明细分类账。

三、科目汇总表的编制方法科目汇总表是根据记账凭证定期按照会计科目进行汇总编制而成的表单,其编制方法为:“会计科目”栏根据一定时期全部收款凭证、付款凭证和转账凭证中所涉及的会计科目填制,“总账账页”栏填制会计科目所在总账的账页数,“本期发生额”栏按照相同的会计科目将所要汇总的记账凭证中的数据分别借、贷方进行汇总,“记账凭证起讫号数”栏填写所汇总的记账凭证号数,最后计算出所有会计科目的借方发生额和贷方发生额合计数,并进行试算平衡。

科目汇总表的编制时间,一般应根据经济业务量的多少而定。

业务量较大,则可以每日汇总或隔日汇总一次;业务量较小,则可以每五天或十天汇总一次。

四、科目汇总表账务处理程序的账务处理步骤(1)根据原始凭证或原始凭证汇总表填制收款凭证、付款凭证和转账凭证;(2)根据收款凭证和付款凭证逐日逐笔登记库存现金日记账和银行存款日记账;(3)根据各种记账凭证及所附原始凭证或原始凭证汇总表登记各种明细分类账;(4)根据收款凭证、付款凭证和转账凭证定期汇总编制科目汇总表;(5)根据科目汇总表登记总分类账;(6)会计期末,将库存现金日记账、银行存款日记账以及各明细分类账分别与总分类账相关账户进行核对,两者当期发生额和余额应核对相符;(7)根据核对无误的总分类账和有关明细分类账的资料编制会计报表。

科目汇总表科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表账务处理程序亦称“记账凭证汇总表账务处理程序”,是根据记账凭证定期汇总编制科目汇总表,并据以登记总分类账的一种账务处理程序。

目录1编制2两者的区别3概述4核算步骤5注意事项6核算形式特点编制方法帐务处理程序优、缺点1编制编辑科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、10天、15天或1个月。

科目汇总表:2两者的区别编辑两者的概念与主要区别:汇总记帐凭证是指根据许多同类的记帐凭证按账户名称定期加以汇总而重新编制的记帐凭证,目的是简化登记总分类账的手续。

汇总记帐凭证按反映的经济业务内容分类,又可分为汇总收款凭证、汇总付款凭证和汇总转帐凭证三类。

科目汇总表把每个月做的记帐凭证全部汇总,然后,根据科目汇总表登记总帐。

科目汇总表核算形式就是科目汇总表核算程序。

简单地说,就是根据科目汇总表登记总分类帐。

科目汇总表不能代替汇总记账凭证,因为两者的性质不同,一个是凭证、一个是表。

汇总记账凭证的目的是为了简化总账记录,如果不编制也是可以的。

会计账务处理流程图一、什么是会计账务处理程序?是指会计凭证,会计账簿,会计报表之间相互结合的核算形式的方式。

种类有3种:①记账凭证账务处理程序,②汇总记账凭证账务处理③科目汇总表账务处理程序。

他们的区别是:登记的分类的依据和方法不同。

二、会计账务处理程序的应用1 记账凭证账务处理程序,(最基本的账务处理程序)一般有7步:①根据原始凭证填制汇总原始凭证②根据原始凭证或汇总原始的填制收款凭证、付款凭证和转账凭证,或者也可以填制通用记账凭证。

③根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账。

④根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账,⑤根据记账凭证逐笔登记总分类账。

⑥期末,将库存现金日记账、银行存款日记账和明细分类账的余额核对相符。

⑦期末,根据总分类账和明细账明细分类账的记录编制财务报表。

步骤6要核对。

记账凭证账务处理登记总账依据是:记账凭证。

优点:是简单明了,易于理解,可以较详细反映经济业务。

缺点:是登记总账的工作量大适用范围:规模小,经济业务量较少的单位。

二、汇总记账凭证账务处理有8步:①根据原始凭证填制汇总原始凭证②根据原始凭证或汇总原始的填制收款凭证、付款凭证和转账凭证,或者也可以填制通用记账凭证。

③根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账。

④根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

⑤根据各种记账凭证,编制有关汇总记账凭证。

⑥有关汇总记账凭证,登记总分类账。

⑦期末,将库存现金日记账、银行存款日记账和明细分类账的余额核对相符。

⑧期末,根据总分类账和明细账明细分类账的记录编制财务报表。

汇总记账凭证登记总账的依据:是汇总记账凭证.优点:减轻了登记总账的工作量。

缺点:转账凭证较多时,制汇总转账凭证的工作量较大,按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工。

适用范围:规模较大,经济业务较多的单位。

(三)科目汇总表账务处理程序科目汇总表,账务处理程序的一般步骤有8步:①根据原始凭证填制汇总原始凭证。

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

科目汇总表核算程序的记账程序如下图所示:图5-3科目汇总表根据记账凭证多少,一般可按5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“ T'字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“ T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:表5- 12 .海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率 17%1.12月1日,收到国家投入资本 60000元,存入银行。

2.12月3日,从和平公司购进 A 材料800公斤,每公斤50元,增值税进项税额为 6800 元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)3.12月7日,生产甲产品领用 A 材料300公斤,每公斤50元,计15000元。

账务处理流程图(优质文档,可直接使用,可编辑,欢迎下载)摘要:账务处理流程主要有 5 种形式:记账凭证核算形式、科目汇总表核算形式、汇总记账凭证核算形式、日记总账核算形式、和多栏式日记账核算形式。

手工业务流程图账务处理流程主要有 5 种形式:记账凭证核算形式、科目汇总表核算形式、汇总记账凭证核算形式、日记总账核算形式、和多栏式日记账核算形式。

不同的账务处理流程其差别主要体现在登记总账的方法和依据不同,其中科目汇总表核算形式最为常见,这里手工系统的业务流程图以科目汇总表核算形式为依据.账务处理手工业务流程图如图所示:手工处理业务流程分析(1 )日常经济业务发生时,业务人员将原始凭证提交给财会部门。

由凭证录入人员在企业基础会计信息的支持下,直接根据原始单据编制凭证,并保存在凭证文件中。

(2 )对凭证文件中的凭证进行审核。

如果审核通过,则对记账凭证作审核标记,否则,将审核未通过的凭证提交给录入人员。

(3 )登记日记账,出纳人员根据收款凭证和付款凭证,登记现金日记账和银行存款日记账。

(4 )登记各种明细账,一般单位根据业务量的大小设置各个会计岗位,即分别由多个财会人员登记多本明细账,如一个会计专门登记应收账款明细账;一个会计专门登记材料明细账等.(5 )根据科目汇总表登记总账,总账会计根据记账凭证定期汇总编制科目汇总表,根据科目汇总表登记总分类账.(6 )月末处理,由于总账、日记账、明细账分别由多个财会人员登记,不可避免地存在着这样或那样的错误.因此,每月月末,财会人员要进行对账,将日记账与总账核对,明细账与总账核对,做到账账相符。

此外,财会人员月末还要进行结账,即计算会计账户的本期发生额和余额,结束账簿记录。

(7 )跟据企业银行账和银行对账单中的银行业务进行自动对账,并生成余额调节表。

(8 )查询与生成报表,根据日记账、明细账和总账编制管理者所需的会计报表和内部分析表.2。

3 计算机处理业务流程图。

如图示:计算机处理业务流程分析(1 )首先,在系统启用时由凭证录入人员将本单位的基础会计信息(如企业基本信息档案、科目编码和名称、期初余额、客户档案、供应商档案、财务人员档案、仓库档案等)通过初始模块送入计算机,并保存在企业基础信息文件中。