2019城建税、教育费附加、地方教育附加税(费)申报表

- 格式:doc

- 大小:46.50 KB

- 文档页数:2

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分1 / 31 / 3本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:.本期是否适用增值税小规模纳税人优惠政策(减免税代码:):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

.增值税小规模纳税人享受减征比例():填写当地省级政府根据财税〔〕号文件确定减征比例。

.第栏“一般增值税”,填写本期缴纳的一般增值税税额。

.第栏“免抵税额”,填写增值税免抵税额。

.第栏“消费税”,填写本期缴纳的消费税税额。

.第栏“营业税”,填写本期缴纳的营业税税额。

.第栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

.第栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

.第栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:×。

2 / 32 / 3.第栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

.第栏“减免税(费)额”,反映本期减免的税额。

.第栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:=()×减征比例。

.第栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

.第栏“本期应补(退)税额”,计算公式为:7-9-10。

北京的国税代征的城建税、教育费附加、地方教育附加税(费)申报表城建税税率是多少?在北京市区城建税、教育费附加、地方教育费附加三税税率依次为:7%、3%、2%。

在北京县、镇依次为5%、3%、2%。

除市县镇以外的为1%、3%、2%。

在北京市区城建税、教育费附加、地方教育费附加三税税率依次为:7%、3%、2%。

在北京县、镇依次为5%、3%、2%。

除市县镇以外的为1%、3%、2%。

扩展资料:计费依据以纳税人实际缴纳的增值税、消费税的税额为计费依据。

计算公式应纳教育费附加=(实际缴纳的增值税+消费税)×3%纳费期限纳费人申报缴纳增值税、消费税、营业税的同时,申报、缴纳教育费附加。

其他规定1、教育费附加由各地税务机关负责本辖区范围的征收。

2、纳费人不按规定期限缴纳教育费附加,需处以滞纳金和罚款的,由县、市人民政府规定。

3、海关进口产品征收的增值税、消费税、不征收教育费附加。

城市维护建设税的特征:一是具有附加税性质,它以纳税人实际缴纳的“三税”税额为计税依据,附加于“三税”税额,本身并没有类似于其他税种的特定、独立的征税对象;二是具有特定目的。

城市维护建设税税款专门用于城市的公用事业和公共设施的维护建设。

(一)税款专款专用,具有受益税性质按照财政的一般性要求,税收及其他政府收入应当纳入国家预算,根据需要统一安排其用途,并不规定各个税种收入的具体使用范围和方向,否则也就无所谓国家预算。

但是作为例外,也有个别税种事先明确规定使用范围与方向,税款的缴纳与受益更直接地联系起来,我们通常称其为受益税。

城市维护建设税专款专用,用来保证城市的公共事业和公共设施的维护和建设,就是一种具有受益税性质的税种。

(二)属于一种附加税城市维护建设税与其他税种不同,没有独立的征税对象或税基,而是以增值税、消费税“二税”实际缴纳的税额之和为计税依据,随“二税”同时附征,本质上属于一种附加税。

(三)根据城建规模设计税率一般来说,城镇规模越大,所需要的建设与维护资金越多。

城建税、教育费附加、地方教育附加税

随着城市化的加速,城市基础设施建设也不断加快,城建税因此而应运而生。

城建税是指地方政府根据社会经济发展和公共基础设施需要情况,在国家税收政策的框架下,依法征收的地方税种之一,主要用于城市市政公共基础设施建设、维护和管理等方面的支出。

城建税的征收主体是市级以上地方政府,而纳税主体是固定资产在本地使用的单位和个人。

纳税对象包括不动产所有权人、使用权人和任何具有不动产性质的其他组织或个人。

城建税的税率因地制宜,由省、自治区、直辖市人民政府根据本地实际情况规定,但税率不得高于5%。

随着城建税的征收,随之而来的就是教育费附加和地方教育附加税。

这两项附加税是由地方政府依照国家政策,将城建税的一定比例用于本地教育事业的发展,主要用于支持学生上学的经费、师资培训、教学设备和校舍建设等。

教育费附加和地方教育附加税的征收标准按照城建税的征收标准在其基础上加征,税率均为2.5%。

教育费附加和地方教育附加税的纳税主体与城建税相同,即不动产所有权人、使用权人和任何具有不动产性质的其他组织或个人。

但是,教育费附加和地方教育附加税的基础是城建税应征税额,计算公式为:“教育费附加=城建税应征税额

×2.5%”,“地方教育附加税=城建税应征税额×2.5%”,并将教育费附加和地方教育附加税纳入到城建税的缴纳程序中。

总的来说,城建税、教育费附加和地方教育附加税的征

收,是为了满足城市基础设施建设和教育事业的需要。

通过这些税收的征收,可以为城市建设和教育事业的发展提供坚实的财政保障,同时也能够引导社会各界更积极地参与到城市建设和教育事业中来。

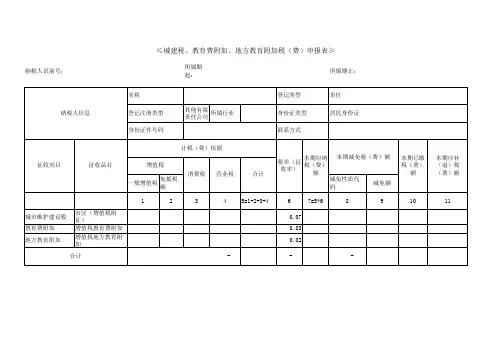

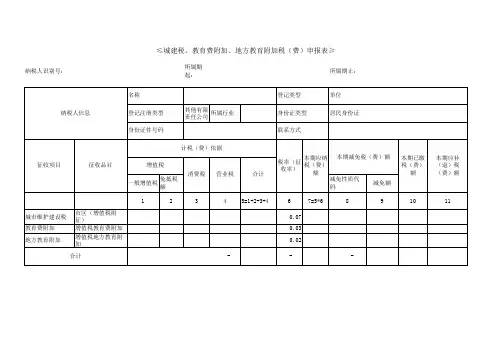

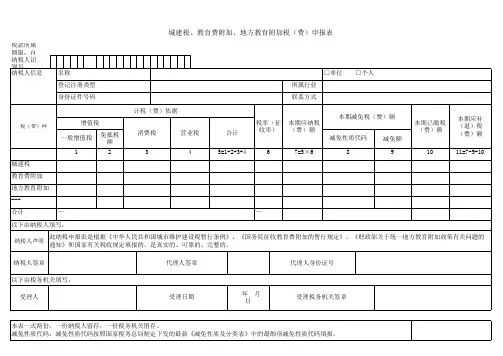

纳税人识别号:所属期起:所属期止:

其他有限

责任公司

所属行业

一般增值税免抵税额减免性质代码减免额

12345=1+2+3+467=5*6891011

城市维护建设税市区(增值税附征)0.07

教育费附加增值税教育费附加0.03

地方教育附加增值税地方教育附加0.02

- -

本期应补(退)税(费)额纳税人信息本期减免税(费)额合计 -征收项目征收品目消费税营业税身份证件号码联系方式计税(费)依据增值税合计税率(征收率)本期应纳税(费)额本期已缴

税(费)

额

≤城建税、教育费附加、地方教育附加税(费)申报表≥

名称登记类型单位

登记注册类型身份证类型居民身份证

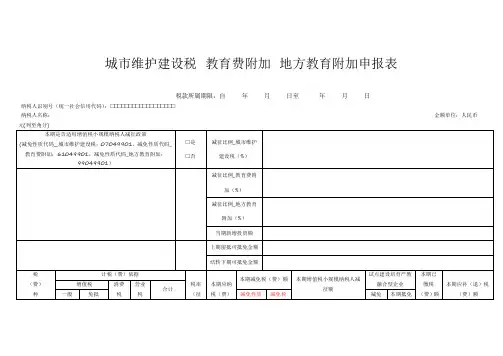

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)□是□否减征比例_城市维护建设税(%)减征比例_教育费附加(%)减征比例_地方教育附加(%)当期新增投资额上期留抵可抵免金额结转下期可抵免金额税(费)种计税(费)依据税率(征本期应纳税(费)本期减免税(费)额本期增值税小规模纳税人减征额试点建设培育产教融合型企业本期已缴税(费)额本期应补(退)税(费)额增值税消费税营业税合计一般免抵减免性质减免税减免本期抵免增值税税额收率)额代码(费)额性质金额12345=1+2+3+467=5×6891011121314=7-9-10-12-13城建税------教育费附加地方教育附加---合计------谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人(签章):年月日经办人:经办人身份证号:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

城建税申报表怎么填城建税是⼀种法定的税收项⽬,需要按照规定进⾏申报纳税,这也是企业的义务。

那么进⾏城建税的申报纳税需要按照规定进⾏填写申报表,这样才能完成对城建税的缴纳,这就需要我们根据下⾯的内容来进⾏了解。

店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

⼀、城建税申报表怎么填第⼀步:纳税⼈在“国税⽹上纳税申报系统”先申报增值税、消费税等正税。

申报成功或扣款中、扣款失败、扣款成功等情况下,可以填写《城建税、教育费附加、地⽅教育附加税(费)申报表》。

第⼆步:纳税⼈填写《城建税、教育费附加、地⽅教育附加税(费)申报表》,报表打开时会⾃动带出增值税或消费税申报数据,纳税⼈可以根据实际情况修改数据。

同时,填⼊地税计算机代码等信息后,提交《城建税、教育费附加、地⽅教育附加税(费)申报表》。

第三步:纳税⼈在“国税⽹上纳税申报系统”点击“受理结果”,查询申报受理情况。

如果受理成功,则登录地税⽹上申报系统,完成缴纳税费事宜。

⼆、城建税计税依据城市维护建设税是以纳税⼈实际缴纳的流通转税额为计税依据征收的⼀种税,纳税环节确定在纳税⼈缴纳的增值税、消费税的环节上,从商品⽣产到消费流转过程中只要发⽣增值税、消费税的当中⼀种税的纳税⾏为,就要以这种税为依据计算缴纳城市维护建设税。

公式:应纳税额=(增值税+消费税)*适⽤税率税率按纳税⼈所在地分别规定为:市区7%,县城和镇5%,乡村1%。

⼤中型⼯矿企业所在地不在城市市区、县城、建制镇的,税率为1%。

因此现在对于城建税的申报表填写⼤家都清楚了吧,这也是实际中很重要的⼀点。

作为纳税企业就要按照规定填写申报表,才能有利于我们进⾏城建税的申报缴纳,多少的税费就申报多少钱。

如果您有其他问题,欢迎咨询店铺专业律师。

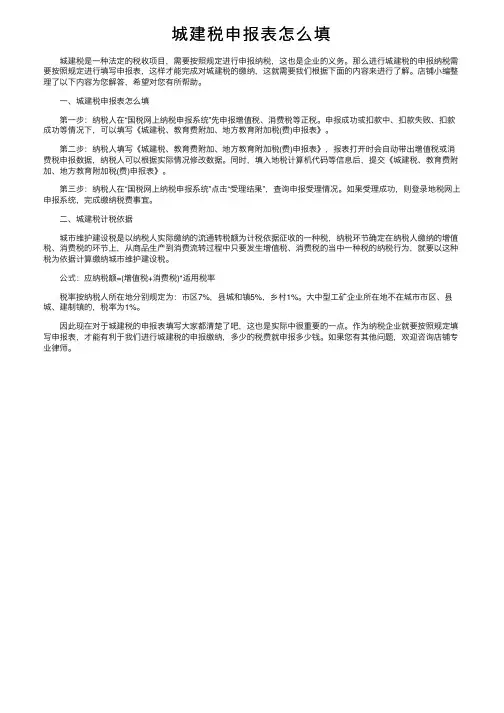

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位:元至角分

纳税人识别号

纳税人信息 名称 □单位 □个人

登记注册类型 所属行业

身份证件号码 联系方式

税(费)种 计税(费)依据 税率(征收率) 本期应纳税(费)额 本期减免税(费)额 本期已缴税(费)额 本期应补(退)税

(费)额

增值税 消费税 营业税 合计

一般增值税 免抵税额 减免性质代码 减免

额

1 2 3 4 5=1+2+3+4 6 7=5×6 8 9 10 11=7-9-10

城建税

教育费附加

地方教育附加

---

合计 — —

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教

育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章 代理人签章 代理人身份证号

以下由税务机关填写:

受理人 受理日期 年 月 日 受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报