• 以例5.8进行讲解,每年的净保费等于133.07元,每年的 毛保费等于178.47元,也就是说每年缴纳的毛保费里面有 45.4元是覆盖费用的费用保费。但实际上第一年的真实费 用等于:

40.5+205+78%178.47=279.71

• 第一年收取的费用45.4元是完全不够支付第一年的真实费 用的。费用不够的部分是由保险公司现行垫付。这就产生 了寿险产品的新业务压力(new business strain)。也就 是说寿险公司只要新卖出一份保险产品,第一年就要承担 初年费用不够的资金压力。

毛保费的构成图示

经营费用

• 所谓经营费用是指保险公司支出的除了风险赔付之外, 其他维持 保险公司正常运作的所有费用支出的统称。

• 经营费用包括管理费用和佣金两大部分, 其中, 管理费用通常由 投资费用和保险费用两部分构成。

– 投资费用包括与投资相关的分析、 购买、 销售及服务成本。 由 于这些费用直接与投资收入的产生有关, 所以投资费用通常从总投 资收入中扣除, 在传统寿险产品保费计算时通常不单独考虑。

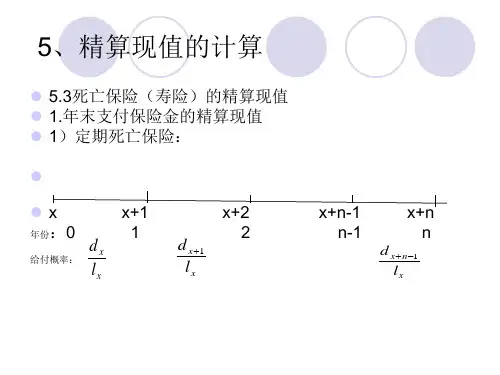

缴费频率与赔付频率不一致时, 期缴净保费的厘定

• 实务中, 有时保费的缴纳频率会和赔付的给付频率不一致

– 比如有可能保费每年期初缴纳, 但死亡即刻给付; – 再比如保费每年缴纳m 次, 而死亡年末赔付或死亡即刻赔付。

• 这时,期缴净保费的厘定, 通常需要借助不同频率之间精 算函数的变换来实现。

例5.6

未来损失变量

• 未来损失变量(Future Loss),t时刻的未来损失变量记作Lt

Lt =未来支出贴现到t 时刻的现值 - 未来收入贴现到t 时刻的现值

– 如果Lt >0, 意味着对保险人而言未来收不抵支, 将会产生亏损 (loss) – 如果Lt <0, 意味着对保险人而言未来收入会大于支出, 将会产生利润