《保险精算学》笔记:纯保费和毛保费

- 格式:doc

- 大小:162.50 KB

- 文档页数:9

1,保险公司的支出除了保险责任范围内的保障金支付外,还需要一些必要的经营费用支出,如税金、许可证、保单销售服务、合同成立后的维持费等,这些费用必须由保费及投资收益来弥补。

,2,毛保费的精算现值=纯保费的精算现值+附加费用的精算现值=各种给付的精算现值+各种费用支出的精算现值3,纯保费准备金:它是寿险或年金机构在其财务报表中必须确认的负债项。

该平衡项是保险人对被保险人的一种负债。

4,计算责任准备金一般有过去法和未来法两种。

过去法即以过去已收保费与过去已付死亡保险金的差额为基础计算当时的责任准备金;未来法即以未来应付保险金与未来应收保费的差额为基础计算当时的责任准备金。

责任准备金的实质:是现存被保险人未来收益与未来缴费现时值之差。

5,修正责任准备金:在实际业务中提存责任准备金时,必须对纯保费准备金的计算基础加以修正,使得修正以后的第一年纯保费小于均衡纯保费,附加费对于均衡附加费;而此后各年的纯保费大于均衡纯保费,附加费小于均衡附加费。

6,保单持有人提出退保时,保险人按规定支付一定的退保金,看做是保单持有人的退保收益,也可以称为不丧失保单利益,即不会因为投保人停止缴纳保费而丧失这部分收益。

7,kCV=kV-kSC ,其中,kCV表示保单发行后时间k时不丧失保单利益的现金价值,也可称为退保金或解约金;kV表示第k期期末责任准备金,kSC是解约费用;k=1,2,3.....。

在实践中,负值kCV的是不存在的,因为不可能向退保人收取任何费用,所以,对于任何k,都有kCV≥08,一般而言,现金价值不大于责任准备金,其主要是在应用保费中重新调整费用结构造成的。

同时还存在其他原因,主要有:财务风险;死亡率风险;效益风险;退保成本。

9,盈余的主要来源有:a,在对保费计算基础进行假设时,一般都假设较低的利率、较高的死亡率和较高的费用率,这种保守的假设为盈余的主要来源;b,当退保发生时,保单持有人不能获得保单项下的所有责任准备金;c,对于分红保单来说,营业费用中包含了红利系数,这部分的盈余是分红保单的主要部分10,盈余分配的主要途径有:提留准备金,此部分分配主要是为了稳定经营,降低企业风险,保证企业的偿付能力;股东收益;保单红利,其中,保单红利是最主要的部分。

《保险精算学》笔记:纯保费和毛保费第一节保费简介一、保费的构成二、保费的分类1、按保费缴纳的方式分:一次性缴纳:趸缴(纯/毛)保费以年金的方式缴纳:期缴(纯/毛)保费2、按保险的种类分:只覆盖死亡的保险:纯寿险保费只覆盖生存的保险:生存险保费既覆盖死亡又覆盖生存的保险:两全险保费在前两章中,我们已经学过各险种场合趸缴纯保费的确定:(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)终身寿险趸缴纯保费:年延期终身寿险趸缴纯保费:年定期寿险趸缴纯保费:年延期年定期寿险趸缴纯保费:(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)年定期生存险趸缴纯保费:终身生存年金趸缴纯保费:年延期终身生存年金趸缴纯保费:年定期生存年金趸缴纯保费:年延期年定期生存年金趸缴纯保费:(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)年定期两全险趸缴纯保费:第二节净均衡保费一、净均衡保费与趸缴纯保费的关系1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值E(L)=0E(给付金现值)=E(纯保费现值)2、净均衡保费与趸缴纯保费的关系E(趸缴纯保费现值)=E(净均衡保费现值)二、各险种净均衡保费的厘定1、完全连续净均衡年保费的厘定(1)终身寿险完全连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)Ø厘定过程:Ø(2)常见险种完全连续净均衡年保费总结完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险2、完全离散净均衡年保费的厘定(1)终身寿险完全离散净均衡年保费的厘定Ø假定条件:死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散)Ø厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险3、半连续纯年保费的厘定(1)终身寿险半连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)Ø厘定过程:完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险4、每年缴纳数次保费的纯保费的厘定Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)Ø 厘定过程:二、毛保费的确定1、毛保费的定义:保险公司实际收取的保费为用于保险金给付的纯保费和用于各种经营费用开支的附加费用之和,即毛保费,简记为:G2、毛保费厘定原则基本原则:精算等价原则毛保费精算现值=纯保费精算现值+附加费用的精算现值=各种给付精算现值+各种费用支出精算现值三、单位保单费用1、保单费用:在保险费用中,有一部分附加费用只与保单数目有关,与保险金额或保险费无关,这部分费用称为保单费用,如准备新保单、建立会计记录、邮寄保费通知的费用等。

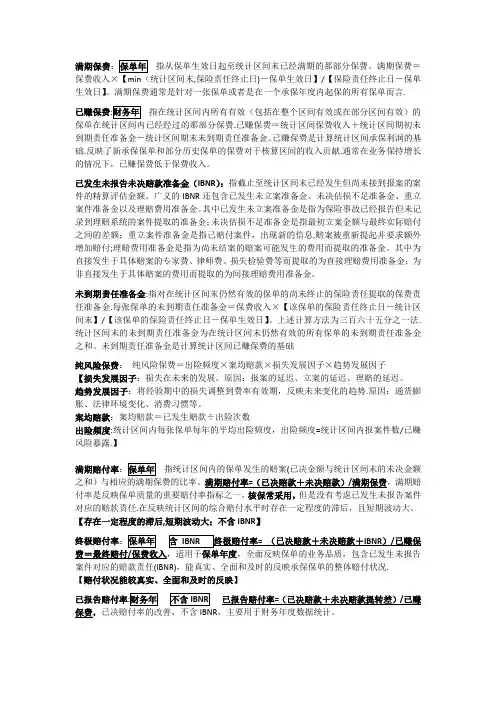

满期保费指从保单生效日起至统计区间末已经满期的那部分保费。

满期保费=保费收入×【min(统计区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。

满期保费通常是针对一张保单或者是在一个承保年度内起保的所有保单而言.已赚保费指在统计区间内所有有效(包括在整个区间有效或在部分区间有效)的保单在统计区间内已经经过的那部分保费.已赚保费=统计区间保费收入+统计区间期初未到期责任准备金-统计区间期末未到期责任准备金。

已赚保费是计算统计区间承保利润的基础.反映了新承保保单和部分历史保单的保费对于核算区间的收入贡献.通常在业务保持增长的情况下,已赚保费低于保费收入。

已发生未报告未决赔款准备金(IBNR):指截止至统计区间末已经发生但尚未接到报案的案件的精算评估金额。

广义的IBNR还包含已发生未立案准备金、未决估损不足准备金、重立案件准备金以及理赔费用准备金。

其中已发生未立案准备金是指为保险事故已经报告但未记录到理赔系统的案件提取的准备金;未决估损不足准备金是指最初立案金额与最终实际赔付之间的差额;重立案件准备金是指已赔付案件,出现新的信息,赔案被重新提起并要求额外增加赔付;理赔费用准备金是指为尚未结案的赔案可能发生的费用而提取的准备金。

其中为直接发生于具体赔案的专家费、律师费、损失检验费等而提取的为直接理赔费用准备金;为非直接发生于具体赔案的费用而提取的为间接理赔费用准备金。

未到期责任准备金:指对在统计区间末仍然有效的保单的尚未终止的保险责任提取的保费责任准备金.每张保单的未到期责任准备金=保费收入×【该保单的保险责任终止日-统计区间末】/【该保单的保险责任终止日-保单生效日】。

上述计算方法为三百六十五分之一法.统计区间末的未到期责任准备金为在统计区间末仍然有效的所有保单的未到期责任准备金之和。

未到期责任准备金是计算统计区间已赚保费的基础纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子【损失发展因子:损失在未来的发展。

《保险精算学》笔记:纯保费和毛保费

第一节保费简介

一、保费的构成

二、保费的分类

1、按保费缴纳的方式分:

一次性缴纳:趸缴(纯/毛)保费

以年金的方式缴纳:期缴(纯/毛)保费

2、按保险的种类分:

只覆盖死亡的保险:纯寿险保费

只覆盖生存的保险:生存险保费

既覆盖死亡又覆盖生存的保险:两全险保费

在前两章中,我们已经学过各险种场合趸缴纯保费的确定:

(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)

终身寿险趸缴纯保费:

年延期终身寿险趸缴纯保费:

年定期寿险趸缴纯保费:

年延期年定期寿险趸缴纯保费:

(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)

年定期生存险趸缴纯保费:

终身生存年金趸缴纯保费:

年延期终身生存年金趸缴纯保费:

年定期生存年金趸缴纯保费:

年延期年定期生存年金趸缴纯保费:

(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)

年定期两全险趸缴纯保费:

第二节净均衡保费

一、净均衡保费与趸缴纯保费的关系

1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值

E(L)=0

E(给付金现值)=E(纯保费现值)

2、净均衡保费与趸缴纯保费的关系

E(趸缴纯保费现值)=E(净均衡保费现值)

二、各险种净均衡保费的厘定

1、完全连续净均衡年保费的厘定

(1)终身寿险完全连续净均衡年保费的厘定

Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)

Ø厘定过程:

Ø

(2)常见险种完全连续净均衡年保费总结

完全连续净均衡年保费

年定期寿险

年两全保险

年缴费终身人寿保险

年缴费年两全保险

年生存保险

年递延终身生存保险

2、完全离散净均衡年保费的厘定

(1)终身寿险完全离散净均衡年保费的厘定

Ø假定条件:死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散)

Ø厘定过程:

Ø

(2)常见险种完全离散净均衡年保费的厘定

年定期寿险

年两全保险

年缴费终身人寿保险

年缴费年两全保险

年生存保险

年递延终身生存保险

3、半连续纯年保费的厘定

(1)终身寿险半连续净均衡年保费的厘定

Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)

Ø厘定过程:

完全连续净均衡年保费

年定期寿险

年两全保险

年缴费终身人寿保险

年缴费年两全保险

年生存保险

年递延终身生存保险

4、每年缴纳数次保费的纯保费的厘定

Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保

单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)

Ø 厘定过程:

二、毛保费的确定

1、毛保费的定义:

保险公司实际收取的保费为用于保险金给付的纯保费和用于各种经营费用开支的附加费用之和,即毛保费,简记为:G

2、毛保费厘定原则

基本原则:精算等价原则

毛保费精算现值=纯保费精算现值+附加费用的精算现值

=各种给付精算现值+各种费用支出精算现值

三、单位保单费用

1、保单费用:在保险费用中,有一部分附加费用只与保单数目有关,与保险金额或保险费无关,这部分费用称为保单费用,如准备新保单、建立会计记录、邮寄保费通知的费用等。

2、毛保费的分析

(1)毛保费可分为三部分:

第一部分:跟保险金额有关的费用,如承保费用等

第二部分:跟保费数额有关的费用。

如代理人佣金、保险费税金等

第三部分:只与保单数目有关的费用(保单费用)。

如准备新保单、建立会计记录、邮寄保费通知单等。

(2)毛保费构成分析

其中:

:保险金额为的保单的毛保费。

:保险成本中与保险金额相关的部分,其中单位保险的纯保费是它的主要部分。

:每份保单平摊的费用,即单位保单费用。

:附加费用在毛保费中所占的百分比。

3、费率函数

(1)定义

(2)近似费率公式

如果,近似总保费等于真实总保费。

如果,近似总保费高于真实总保费。

如果,近似总保费低于真实总保费。

(2)带状费率公式

根据保险面额不同,分成不同的“bands”(区间带)

如果,近似总保费等于真实总保费。

如果,近似总保费高于真实总保费。

如果,近似总保费低于真实总保费。