第6章 期缴纯保费与毛保费12

- 格式:ppt

- 大小:1007.00 KB

- 文档页数:62

保险精算教学大纲本课程总课时:课程教学周,每周课时第一章:利息理论基础本章课时:学习的目的和要求要求了解利息的各种度量掌握常见利息问题的求解原理二、主要内容第一节:实际利率与实际贴现率利息的定义实际利率单利和复利实际贴现率第二节:名义利率和名义贴现率第三节:利息强度第二章年金本章课时:一、学习的目的和要求要求了解年金的定义、类别掌握年金问题求解的基本原理和常用技巧二、主要内容第一节:期末付年金第二节:期初付年金第三节:任意时刻的年金值一、在首期付款前某时刻的年金值二、在最后一期付款后某时刻的年金积累值三、付款期间某时刻的年金当前值第四节:永续年金第五节:连续年金第三章生命表基础本章课时:一、学习的目的与要求理解常用生命表函数的概率意义及彼此之间的函数关系了解生存函数与生命表的关系并掌握寿险生命表的特点与构造原理掌握各种分数年龄假定下,分数年龄的生命表函数的估计方法主要内容第一节生命函数一、分布函数二、生存函数三、剩余寿命四、取整余命五、死亡效力六、生存函数的解析表达式第二节生命表一、生命表的含义二、生命表的内容第四章人寿保险的精算现值本章课时:一、教学目的与要求掌握寿险趸缴纯保费的厘定原理理解寿险精算现值的意义,掌握寿险精算现值的表达方式及计算技巧认识常见的寿险产品并掌握各种产品趸缴纯保费的厘定及寿险精算现值方差的计算理解趸缴纯保费的现实意义主要内容第一节死亡即付的人寿保险一、精算现值的概念二、n年定期保险的精算现值(趸缴纯保费)三、终身寿险的趸缴纯保费四、延期寿险的趸缴纯保费五、生存保险与两全保险的趸缴纯保费死亡年末给付的人寿保险一、定期寿险的趸缴纯保费二、终身寿险的趸缴纯保费三、两全保险的趸缴纯保费四、延期寿险的趸缴纯保费死亡即刻赔付保险与死亡年末赔付保险的精算现值的关系递增型人寿保险与递减型人寿保险一、递增型寿险二、递减型寿险三、两类精算现值的换算第五章年金的精算现值本章课时:一、学习目的与要求理解生存年金的概念掌握各种场合计算生存年金现时值的原理和技巧。

保险精算学-趸缴纯保费一、介绍保险精算学是一门研究如何根据统计学和数学原理来评估和管理保险风险的学科。

其中,趸缴纯保费是保险精算学中的一个重要概念。

本文将介绍趸缴纯保费的含义、计算方法以及在保险业中的应用。

二、趸缴纯保费的含义趸缴纯保费是指被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

这意味着保险公司承当了保险风险,并且不提供任何现金价值或投资回报。

趸缴纯保费通常应用于寿险和意外险等风险较高的保险产品。

三、趸缴纯保费的计算方法趸缴纯保费的计算方法主要基于统计模型和风险评估。

以下是常用的计算方法:1. 人寿保险中的趸缴纯保费计算方法在人寿保险中,趸缴纯保费的计算通常基于年龄、性别、保额和保险期限等因素。

常见的计算公式如下:趸缴纯保费 = 预期死亡率 × 保额 × 保险期限其中,预期死亡率是根据历史数据和统计模型计算得出的,它表示了某一年龄段人群的平均死亡概率。

2. 意外险中的趸缴纯保费计算方法在意外险中,趸缴纯保费的计算通常基于被保险人的职业、年龄、性别和保险金额等因素。

常见的计算公式如下:趸缴纯保费 = 根底保费 × 职业系数 × 年龄系数其中,根底保费是根据保险公司的费率表确定的,职业系数和年龄系数是根据不同职业和年龄段的保险风险进行评估得出的。

四、趸缴纯保费的应用趸缴纯保费在保险业中有着广泛的应用。

以下是一些应用场景:1. 个人寿险在个人寿险中,趸缴纯保费常用于购置寿险保单。

被保险人一次性支付趸缴纯保费后,保险公司承当了与被保险人生命风险相关的保险责任。

2. 团体意外险在团体意外险中,趸缴纯保费通常用于覆盖公司员工的意外风险。

员工支付趸缴纯保费后,保险公司将提供相应的意外保障。

3. 旅行险在旅行险中,趸缴纯保费可用于购置旅行期间的保险保障。

旅客支付趸缴纯保费后,保险公司将承当与旅行相关的风险,例如医疗费用、航班延误等。

五、结论趸缴纯保费是保险精算学中的一个重要概念,它是被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

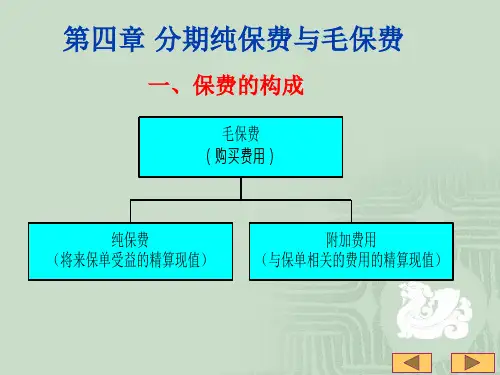

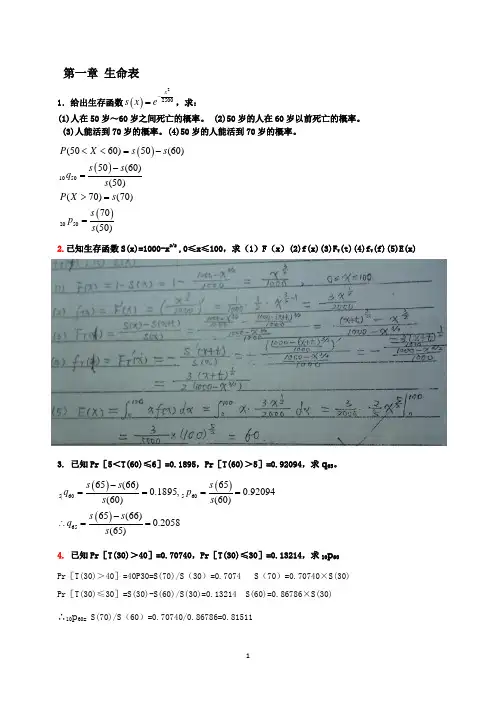

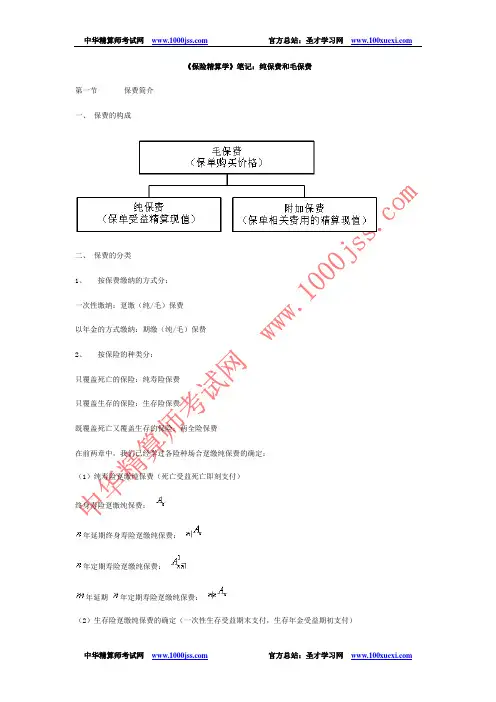

《保险精算学》笔记:纯保费和毛保费第一节保费简介一、保费的构成二、保费的分类1、按保费缴纳的方式分:一次性缴纳:趸缴(纯/毛)保费以年金的方式缴纳:期缴(纯/毛)保费2、按保险的种类分:只覆盖死亡的保险:纯寿险保费只覆盖生存的保险:生存险保费既覆盖死亡又覆盖生存的保险:两全险保费在前两章中,我们已经学过各险种场合趸缴纯保费的确定:(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)终身寿险趸缴纯保费:年延期终身寿险趸缴纯保费:年定期寿险趸缴纯保费:年延期年定期寿险趸缴纯保费:(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)年定期生存险趸缴纯保费:终身生存年金趸缴纯保费:年延期终身生存年金趸缴纯保费:年定期生存年金趸缴纯保费:年延期年定期生存年金趸缴纯保费:(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)年定期两全险趸缴纯保费:第二节净均衡保费一、净均衡保费与趸缴纯保费的关系1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值E(L)=0E(给付金现值)=E(纯保费现值)2、净均衡保费与趸缴纯保费的关系E(趸缴纯保费现值)=E(净均衡保费现值)二、各险种净均衡保费的厘定1、完全连续净均衡年保费的厘定(1)终身寿险完全连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)Ø厘定过程:Ø(2)常见险种完全连续净均衡年保费总结完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险2、完全离散净均衡年保费的厘定(1)终身寿险完全离散净均衡年保费的厘定Ø假定条件:死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散)Ø厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险3、半连续纯年保费的厘定(1)终身寿险半连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)Ø厘定过程:完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险4、每年缴纳数次保费的纯保费的厘定Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)Ø 厘定过程:二、毛保费的确定1、毛保费的定义:保险公司实际收取的保费为用于保险金给付的纯保费和用于各种经营费用开支的附加费用之和,即毛保费,简记为:G2、毛保费厘定原则基本原则:精算等价原则毛保费精算现值=纯保费精算现值+附加费用的精算现值=各种给付精算现值+各种费用支出精算现值三、单位保单费用1、保单费用:在保险费用中,有一部分附加费用只与保单数目有关,与保险金额或保险费无关,这部分费用称为保单费用,如准备新保单、建立会计记录、邮寄保费通知的费用等。