往来余额调节表(11.23)

- 格式:xlsx

- 大小:11.91 KB

- 文档页数:3

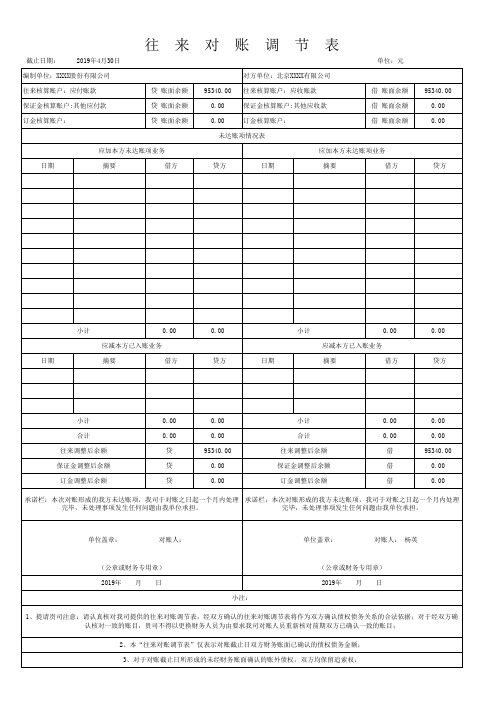

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

会计准则银行余额调节表会计准则:银行余额调节表银行余额调节表是会计工作中常用的财务报表之一,用于记录和调整银行账户上的余额。

它是帮助公司和会计师确保银行账户余额与公司账本中的余额一致的重要工具。

银行余额调节表主要用于解决因银行处理延迟、未到账或未冲销的差异等因素引起的银行账户余额与公司账本余额不一致的情况。

通过调节表,可以将这些差异记录下来,并使银行账户的余额与公司账本的余额保持一致。

银行余额调节表通常包含以下几个主要部分:1. 开始余额:即上一期银行账户的余额。

开始余额会作为本期银行余额调节表的基础。

2. 未到账款项:指在公司账本期末已经记录但尚未到账的银行收入或支出。

这些款项需要在调节表中减少或增加对应的数额,以使银行账户的余额与公司账本的余额一致。

3. 未冲销款项:指在银行账户中已经到账但尚未在公司账本中进行冲销的款项。

这些款项需要在调节表中减少或增加对应的数额,以使银行账户的余额与公司账本的余额一致。

4. 银行处理延迟款项:指由于银行处理业务时的延迟,导致在公司账本中已经记录但尚未在银行账户中出现的收入或支出。

这些款项需要在调节表中减少或增加对应的数额,以使银行账户的余额与公司账本的余额一致。

5. 结束余额:即本期银行账户的余额,通过对开始余额和调节项进行调整得出。

银行余额调节表的编制过程包括以下步骤:1. 对银行账户的余额进行核对,确保开始余额与上期财务报表中的银行余额一致。

2. 根据银行对账单、银行回单等有关文件,确认未到账款项、未冲销款项和银行处理延迟款项的数额。

3. 将这些未到账款项、未冲销款项和银行处理延迟款项的数额填入银行余额调节表中对应的栏目,并计算出调节数额。

4. 更新结束余额,确保调节后的银行账户余额与公司账本中的余额一致。

银行余额调节表在财务报告中具有重要的作用。

它帮助公司确保银行账户的准确性和真实性,及时发现并解决银行账户与公司账本之间的差异,减少错误和遗漏。

同时,通过调节表的编制和分析,可以更好地监控和管理公司的资金流动,及时发现问题并做出调整。