资料之二美国次贷危机流程图

- 格式:ppt

- 大小:1.25 MB

- 文档页数:11

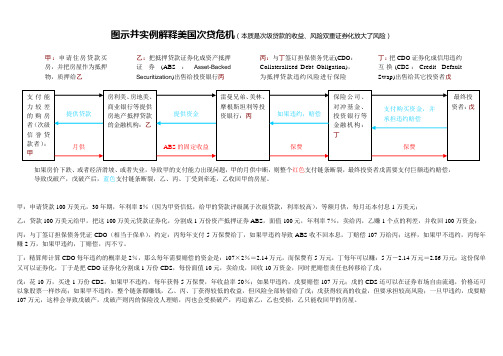

图示并实例解释美国次贷危机(本质是次级贷款的收益、风险双重证券化放大了风险)

甲:申请贷款100万美元,30年期,年利率8%(因为甲资信低,给甲的贷款评级属于次级贷款,利率较高),等额月供,每月还本付息1万美元;

乙:贷款100万美元给甲,把这100万美元贷款证券化,分割成1万份资产抵押证券ABS ,面值100元,年利率7%,卖给丙,乙赚1个点的利差,并收回100万资金; 丙:与丁签订担保债务凭证CDO (相当于保单),约定:丙每年支付5万保费给丁,如果甲违约导致ABS 收不回本息,丁赔偿107万给丙;这样,如果甲不违约,丙每年赚2万,如果甲违约,丁赔偿,丙不亏。

丁:精算师计算CDO 每年违约的概率是2%,那么每年需要赔偿的资金是:107×2%=2.14万元,而保费有5万元,丁每年可以赚:5万-2.14万元=2.86万元;这份保单又可以证券化,丁于是把CDO 证券化分割成1万份CDS ,每份面值10元,卖给戊,回收10万资金,同时把赔偿责任也转移给了戊;

戊:花10万,买进1万份CDS ,如果甲不违约,每年获得5万保费,年收益率50%;如果甲违约,戊要赔偿107万元;戊的CDS 还可以在证券市场自由流通,价格还可以象股票一样炒高;如果甲不违约,整个链条都赚钱,乙、丙、丁获得较低的收益,但风险全部转借给了戊;戊获得较高的收益,但要承担较高风险;一旦甲违约,戊要赔107万元,这样会导致戊破产,戊破产则丙的保险没人理赔,丙也会受损破产,丙追索乙,乙也受损,乙只能收回甲的房屋。