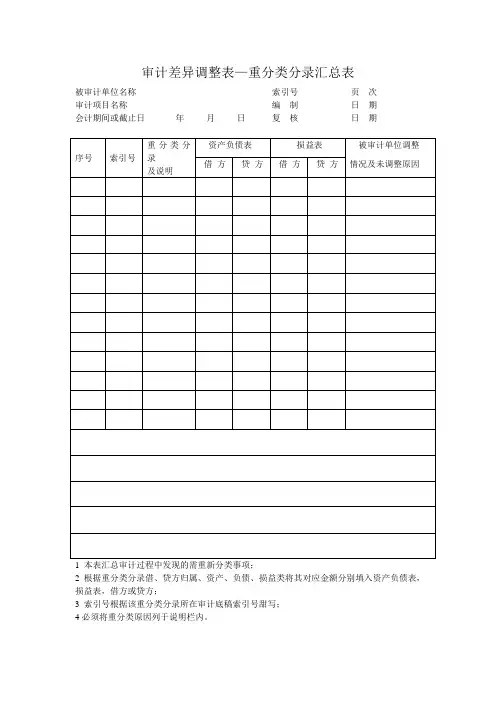

审计差异调整表—重分类分录汇总表

- 格式:doc

- 大小:38.50 KB

- 文档页数:1

结束审计与审计报告您是否正在为与审计,结束,报告相关的资讯遍寻无果而挠头,管理文库力图让管理变得更简单高效,以下是我为您整理的结束审计与审计报告文章,希望能解决您的需求。

篇1:结束审计与审计报告结束审计与审计报告第一节审计报告编制前的工作一、编制审计差异调整表和试算平衡表(一)编制审计差异调整表(1)审计差异及分类即被审计单位的会计处理方法与有关会计制度不一致。

(1)编制审计差异调整表①要求考生会填制。

调整分录汇总表、重分类分录汇总表、未调整不符事项汇总表。

(格式见教材,练习可用2000年的考题)②考生要会区分核算误差中哪些不符事项建议被审计单位调整,哪些不建议调整。

要注意的是:被审计单位上年度已经结账并据此编制了会计报表,注册会计师审计一般是针对上年度会计报表进行审计,因此在对上年度业务的核算误差和重分类误差的处理时,注册会计师的调整和企业调账是不一样的。

1.注册会计师的紧要是调表。

在注册会计师眼中,其审计的报表是未结账的,所以是多计什么,在做调整时就削减什么,反之亦然。

注册会计师按此要求建议被审计单位调整会计报表,至于被审计单位如何去调账,在本次审计时,注册会计师一般不会去挂念。

2.被审计单位的调账。

被审计单位依据注册会计师的调整建议完成了对会计报表的调整后,企业还要调账。

由于上年企业会计账簿已经结账,对于非重点项目可按注册会计师调表原则进行,直接在下年度账簿中调整,但对有重点影响的业务不能接受上述原则,否则会严重影响下一年账簿对该项目的不恰当反映,因此凡涉及利润表要素的项目,企业应通过“以前年度损益调整”调整。

例:有关误差调整几乎是每年必考内容,在把握调整分录的同时,考生可参考2000年试题学会试算平衡表的填制方法。

下面用两个较简单的例子说明其调整的区分,请大家举一反三,认真思考,如对上上年度的业务如何追溯调整等。

事项(2023年审计2023年的会计报表)审计差异CPA的建议调整分录(在03年报表中调整)企业调整分录(在04年的账簿中调整)不重点重点1.上年少结转产品销售成本。

审计差异:注册会计师在审计中发现的被审计单位的会计处理方法与企业会计准则的不一致,叫审计差异。

在注册会计师考试里面,审计差异就是指错报。

汇总审计差异步骤:(一)编制审计差异调整表1.审计差异内容按是否需要调整账户记录可分为核算错误和重分类错误。

(1)核算错误是因企业对经济业务进行了不正确的会计核算而引起的错误,用审计重要性原则来衡量每一项核算错误,又可把这些核算错误区分为建议调整的不符事项和不建议调整的不符事项(即未调整不符事项);(2)重分类错误是因企业未按企业会计准则列报财务报表而引起的错误。

2.无论是建议调整的不符事项、重分类错误还是未调整不符事项,在审计工作底稿中通常都是以会计分录的形式反映的。

通常需要将这些建议调整的不符事项、重分类错误以及未调整不符事项分别汇总至“账项调整分录汇总表”、“重分类调整分录汇总表”与“未更正错报汇总表”。

3.注册会计师确定了建议调整的不符事项和重分类错误后,应以书面方式及时征求被审计单位对需要调整财务报表事项的意见。

若被审计单位予以采纳,应取得被审计单位同意调整的书面确认;若被审计单位不予采纳,应分析原因,并根据未调整不符事项的性质和重要程度,确定是否在审计报告中予以反映,以及如何反映。

(二)编制试算平衡表试算平衡表是注册会计师在被审计单位提供未审财务报表的基础上,考虑调整分录、重分类分录等内容以确定已审数与报表披露数的表式。

需要说明以下几点1.试算平衡表中的“期末未审数”和“审计前金额”列,应根据被审计单位提供的未审计财务报表填列。

2. 试算平衡表中的“账项调整”和“调整金额”列,应根据经被审计单位同意的“账项调整分录汇总表”填列。

3. 试算平衡表中的“重分类调整”列,应根据经被审计单位同意的“重分类调整分录汇总表”填列。

4.在编制完试算平衡表后,应注意核对相应的勾稽关系。

审计意见是指审计师在完成审计工作后,对于鉴证对象是否符合鉴证标准而发表的意见。

对于财务报表审计而言,则是对财务报表是否已按照适用的会计准则编制,以及财务报表是否在所有重大方面的公允,反映了被审计者的财务状况、经营成果和现金流量发表意见。

会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金收入凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20 会计师事务所业务报告签发处理单索引号Z21 会计师事务所客户提供相关资料情况表会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(三)编制人员:日期:/ / 复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

{财务管理内部审计}审计报告书的编制要求第十五章终结审计与审计报告第一节审计报告编制前的工作一、编制审计差异调整表和试算平衡表(一)编制审计差异调整表(1)审计差异及分类即被审计单位的会计处理方法与有关会计制度不一致。

(1)编制审计差异调整表①要求考生会填制。

调整分录汇总表、重分类分录汇总表、未调整不符事项汇总表。

(格式见教材,练习可用2000年的考题)②考生要会区别核算误差中哪些不符事项建议被审计单位调整,哪些不建议调整。

要注意的是:被审计单位上年度已经结账并据此编制了会计报表,注册会计师审计一般是针对上年度会计报表进行审计,因此在对上年度业务的核算误差和重分类误差的处理时,注册会计师的调整和企业调账是不一样的。

1.注册会计师的主要是调表。

在注册会计师眼中,其审计的报表是未结账的,所以是多计什么,在做调整时就减少什么,反之亦然。

注册会计师按此要求建议被审计单位调整会计报表,至于被审计单位如何去调账,在本次审计时,注册会计师一般不会去关心。

2.被审计单位的调账。

被审计单位根据注册会计师的调整建议完成了对会计报表的调整后,企业还要调账。

由于上年企业会计账簿已经结账,对于非重大项目可按注册会计师调表原则进行,直接在下年度账簿中调整,但对有重大影响的业务不能采用上述原则,否则会严重影响下一年账簿对该项目的不恰当反映,因此凡涉及利润表要素的项目,企业应通过“以前年度损益调整”调整。

例:有关误差调整几乎是每年必考内容,在掌握调整分录的同时,考生可参考2000年试题学会试算平衡表的填制方法。

下面用两个较简单的例子说明其调整的区别,请大家举一反三,认真思考,如对上上年度的业务如何追溯调整等。

例1:上年末未经审计的资产负债表反应的预付账款项目为借方余额600万元,其明细组成列示如下:其中对C公司的5万元系上年2月为采购C公司产品所预付,事后获悉C公司因转产已不能再提供该产品。

(账龄1年(含1年,以下类推)以内的,按其余额的10%计提坏账准备。

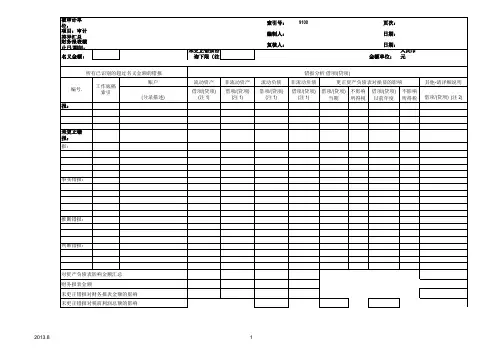

审计差异调整表—未调整不符事项汇总表

被审计单位名称__________________________ 索引号___________ 页次________ 审计项目名称____________________________ 编制___________ 日期________ 会计期间或截止日________________________ 复核___________ 日期________

1 本表汇总被审计单位未调整审计差异

2 汇总后对净利润、净资产等影响超过重要性水平,应提请调整以使未调整影响不超重要性水平;

3 索引号根据该分录所在工作底稿索引号填列;

4 未予调整的影响中“金额”为审定后净利润、净资产或资产负债表某项目金额“百分比”栏根据全年未予调整的资产负债表,损益表金额除以上述金额计算。