项目实训十一审计差异调整汇总表(Word)

- 格式:doc

- 大小:205.00 KB

- 文档页数:8

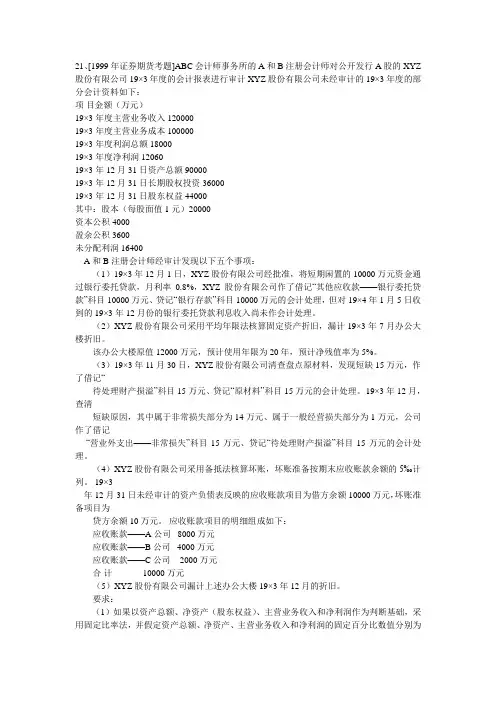

21、[1999年证券期货考题]ABC会计师事务所的A和B注册会计师对公开发行A股的XYZ 股份有限公司19×3年度的会计报表进行审计XYZ股份有限公司未经审计的19×3年度的部分会计资料如下:项目金额(万元)19×3年度主营业务收入12000019×3年度主营业务成本10000019×3年度利润总额1800019×3年度净利润1206019×3年12月31日资产总额9000019×3年12月31日长期股权投资3600019×3年12月31日股东权益44000其中:股本(每股面值1元)20000资本公积4000盈余公积3600未分配利润16400A和B注册会计师经审计发现以下五个事项:(1)19×3年12月1日,XYZ股份有限公司经批准,将短期闲置的10000万元资金通过银行委托贷款,月利率0.8%,XYZ股份有限公司作了借记“其他应收款——银行委托贷款”科目10000万元、贷记“银行存款”科目10000万元的会计处理,但对19×4年1月5日收到的19×3年12月份的银行委托贷款利息收入尚未作会计处理。

(2)XYZ股份有限公司采用平均年限法核算固定资产折旧,漏计19×3年7月办公大楼折旧。

该办公大楼原值12000万元,预计使用年限为20年,预计净残值率为5%。

(3)19×3年11月30日,XYZ股份有限公司清查盘点原材料,发现短缺15万元,作了借记“待处理财产损溢”科目15万元、贷记“原材料”科目15万元的会计处理。

19×3年12月,查清短缺原因,其中属于非常损失部分为14万元、属于一般经营损失部分为1万元,公司作了借记“营业外支出——非常损失”科目15万元、贷记“待处理财产损溢”科目15万元的会计处理。

(4)XYZ股份有限公司采用备抵法核算坏账,坏账准备按期末应收账款余额的5‰计列。

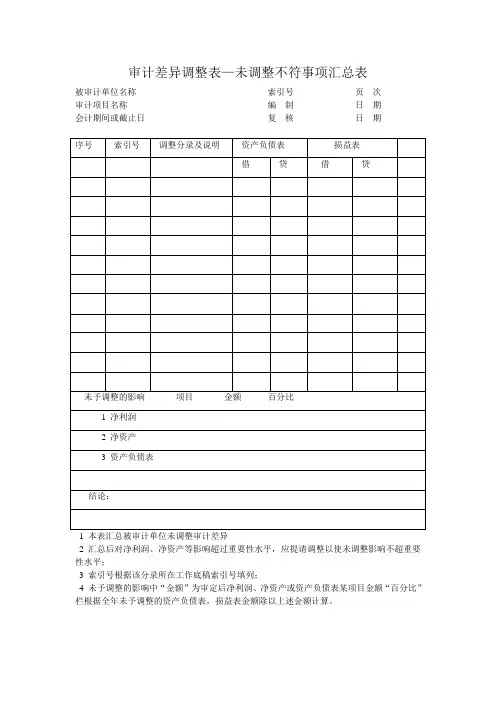

审计差异调整表—未调整不符事项汇总表

被审计单位名称__________________________ 索引号___________ 页次________ 审计项目名称____________________________ 编制___________ 日期________ 会计期间或截止日________________________ 复核___________ 日期________

1 本表汇总被审计单位未调整审计差异

2 汇总后对净利润、净资产等影响超过重要性水平,应提请调整以使未调整影响不超重要性水平;

3 索引号根据该分录所在工作底稿索引号填列;

4 未予调整的影响中“金额”为审定后净利润、净资产或资产负债表某项目金额“百分比”栏根据全年未予调整的资产负债表,损益表金额除以上述金额计算。

被审计单位:

索引号:页次:项目:调整及未调整差异汇总表编制人:日期:财务报表截止日/期间:复核人:

日期:

集团公司名称:财务报表日期:主审会计师事务所:主审项目合伙人:一、审计差异汇总

非流动资产

流动资产

权益

非流动负债

流动负债

税前

税后

调整差异总计

- - - - - - -

报表数(损益表输入税前利润数)调整后报表数- - - - - - -

调整比例

序号

摘要

资产 借/(贷)

负债及权益 借/(贷)损益 借/(贷)

被审计单位:索引号:页次:项目:调整及未调整差异汇总表编制人:日期:财务报表截止日/期间:复核人:日期:

二、未更正错报汇总

被审计单位:索引号:页次:项目:调整及未调整差异汇总表编制人:日期:财务报表截止日/期间:复核人:日期:。

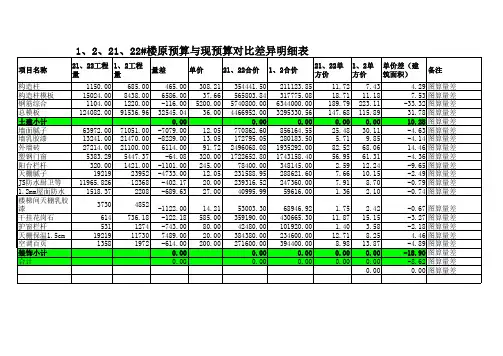

项目实训十一审计差异调整汇总表天堃公司2008年度财务报表资料如下:

1、2008年12月31日资产负债表

2、2008年度利润表

3. 根据企业提供的资料,严格按审计程序进行了审计,并在审计底稿上,记录了以下的调整分录。

(1)2008年7月7日,银行承兑汇票到期,银行已划款企业未作账务处理。

调整账务如下借:应付票据 1430000.00元√

贷:银行存款 1430000.00元√

(2)应收账款贷方余额重分类转入预收账款410285.00元。

借:应收账款 410285.00元√

贷:预收账款 410285.00 元√

(3)预收账款借方余额重分类转入应收账款52399.00元

借:应收账款 52399.00元√

贷:预收账款52399.00元√

(4)应付账款借方余额重分类转入预付账款1155572.00元

借:预付账款 1155572.00元√

贷:应付账款1155572.00元√

(5)其他应付款借方余额重分类转入其他应收款4806790.00元

借:其他应收款 4806790.00元√

贷:其他应付款 4806790.00元√

(6)其他应收款贷方余额重分类转入其他应付款3073622.00元

借:其他应收款 3073622.00元√

贷:其他应付款 3073622.00元√

(7)低值易耗品应按“五五”摊销法进行摊销

借:管理费用 70350.00元√

贷:周转材料 70350.00元√

(8)存货中有分期收款发出商品1871783.00元,经查被审计单位实行代理制,当产品发出去后,被审计单位就以发出去时产品的价格入账。

被审计单位的分期收款发出商品

1871783.00元是虚挂账,虚增资产、虚增利润,应作调账处理。

借:主营业务成本 1871783.00元√

贷:发出商品1871783.00元√

(8)将原转入长期待摊费用中的费用调回

借:管理费用 868081.00元√

贷:长期待摊费用 868081.00元√

(9)预付账款中应在本年摊销的费用进行摊销

借:管理费用 143253.00元√

贷:预付账款 143253.00元√

(10)企业投资给A公司3000000.00元占该公司注册资本的90%,A公司本年未分配利润为391954.31元,按权益法应调增长期投资的账面值195977.16元。

借:长期投资 195977.16元√

贷:投资收益 195977.16元√

(11)企业2008年11月至12月支付的房屋装修费用,5年分摊,本年应分摊17937.00元借:管理费用 17937.00元√

贷:长期待摊费用 17937.00元√

(12)本年借款利息已预提,企业按季支付利息并记入财务费用重复应冲回。

借:应付利息 75127.00元√

贷:财务费用 75127.00元√

(13)调增长期借款的利息

借:财务费用 20196.00元√

贷:长期借款 20196.00元√

(14)借:长期借款—工行190000.00元√

—农信183300.00元√

贷:一年到期的非流动负债373300.00元√

利润分配—未分配利润=195977.16-70350-1871783-868081-143253-17937+75127-20196 =-2720495.84元√

要求:根据上述资料编制审计差异调整汇总表(11-1、11-2)

利润表

(注:文件素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注。

)。