管理经济学成本利润分析

- 格式:pptx

- 大小:343.78 KB

- 文档页数:57

成本利润分析讲义一、成本利润分析的基本概念1.成本:成本是指企业为生产和销售产品或提供服务而发生的各项费用支出,包括直接成本和间接成本。

直接成本是与产品直接相关的成本,如原材料、直接人工等;间接成本是与产品间接相关的成本,如制造费用、管理费用等。

2.利润:利润是企业在经营活动中所获得的盈余,是企业生产经营目标的重要指标之一、利润=销售收入-成本。

3.利润率:利润率是指利润占销售收入的百分比,是衡量企业利润水平的重要指标。

利润率=利润/销售收入。

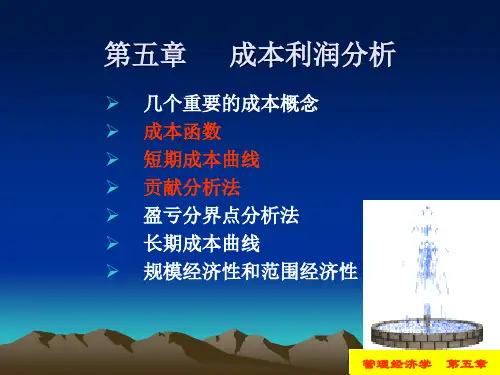

二、成本利润分析的方法1.固定成本与可变成本分析:固定成本是与企业生产能力相关的成本,不随产量的变化而变化,如租金、折旧等;可变成本是随产量的变化而变化的成本,如原材料和人工等。

2.边际成本分析:边际成本是指增加一单位产品所需增加的成本,通过分析边际成本与边际收入的关系,帮助企业决策如何增加利润。

3.差别成本分析:差别成本是指在不同的决策方案中发生变化的成本,通过分析差别成本的大小和变化,能够帮助企业选择最佳的决策方案。

4.加工成本分析:加工成本是指生产和加工一单位产品所需的成本,通过分析加工成本的组成和变化,能够帮助企业优化生产工艺和成本结构。

5.盈亏分析:通过对不同产品或服务的成本和利润进行分析,帮助企业了解产品或服务的盈亏情况,从而调整产品组合和销售策略。

三、成本利润分析的应用1.定价策略:通过成本利润分析,企业可以了解产品的成本水平和市场需求,从而制定合理的定价策略,确保产品的盈利能力。

2.生产优化:通过成本利润分析,企业可以了解不同产品的成本结构和利润水平,从而调整生产工艺和产品组合,实现生产优化。

3.经营决策:成本利润分析可以为企业提供决策支持,如是否投资新产品、是否开展新业务等,从而明确决策的盈利能力和风险。

4.经营控制:成本利润分析可以帮助企业进行经营控制,如设定成本预算、制定绩效目标等,从而实现成本的控制和利润的最大化。

总结:成本利润分析是企业管理中不可或缺的一个重要工具,能够帮助企业了解成本和利润的关系,优化经营状况,制定正确的经营策略。

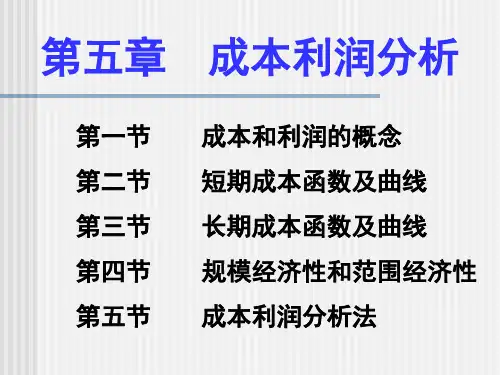

管理经济学第五章成本利润分析1. 引言在管理经济学中,成本利润分析是一个重要的概念。

成本利润分析有助于企业管理者了解企业的成本结构以及利润状况,从而为管理决策提供依据。

本文将探讨管理经济学第五章的成本利润分析内容。

2. 成本分类根据管理经济学的理论,成本可以分为固定成本和变动成本。

固定成本是指不随产量变化而变化的成本,如租金、折旧费用等。

变动成本是随着产量的增加而增加的成本,如原材料费用、劳动力成本等。

管理经济学中还将变动成本分为直接成本和间接成本。

直接成本是与特定产品或服务相关的成本,如原材料费用。

间接成本是无法直接分配给特定产品或服务的成本,如生产线的维修费用。

了解成本分类对管理者进行成本利润分析十分重要,因为不同类型的成本对企业利润状况的影响是不同的。

3. 成本利润关系分析成本利润关系分析是通过分析成本和利润之间的关系来评估企业的经营状况。

以下是几种常见的成本利润关系模型。

3.1 成本-利润-产量关系模型成本-利润-产量关系模型是用来分析企业在不同产量水平下的成本和利润情况。

通过该模型,企业管理者可以确定在不同产量水平下的成本结构,并决定如何调整产量以最大化利润。

该模型还可以用来评估经济规模对成本和利润的影响。

3.2 成本-利润-价格关系模型成本-利润-价格关系模型是用来分析企业在不同价格水平下的成本和利润情况。

该模型可以帮助企业管理者确定最优价格水平以实现最大利润。

该模型还可以用来评估竞争对价格和利润的影响。

3.3 成本-利润-市场需求关系模型成本-利润-市场需求关系模型是用来分析企业在不同市场需求下的成本和利润情况。

通过该模型,企业管理者可以了解不同市场需求对成本和利润的影响,并决定如何调整生产以满足市场需求,并实现最大利润。

4. 利润分析利润是企业经营的重要指标之一。

管理经济学中,利润可以分为总利润、边际利润和平均利润。

总利润是指企业在某个时期内的总收入减去总成本的金额。

边际利润是指企业在增加一个单位产量时所获得的额外利润。