管理经济学5成本利润分析

- 格式:ppt

- 大小:2.02 MB

- 文档页数:49

6 —家剪草机制造公司出售剪草机系列产品,该公司现在的生产能力为年 产400 000台剪草机,第二年的销售量估计为 360 000台,但该公司刚接到国外 一家公园设备推销商100 000台的订货单。

在国内市场上,每台剪草机售价为50 元,而外国出价40元。

剪草机的单位制造成本如下(单位:元):原材料 直接人工 变动间接费用 固定间接费用 全部单位成本 问:如公司接受这笔订货,利润会增加还是减少?要不要接受这笔订货?7、大昌工具厂生产一种精密量具。

以前,它在生产之后,还要卖给其他厂 商进一步加工,然后再给各研究所实验室使用。

大昌这种产品的销售量为每年 5 000单位。

销售价格为250元。

现大昌厂考虑:如果这种量具全部由该工厂自己 加工,然后直接卖给各研究所实验室,销售价格是 300元。

为此,虽不需要进一 步投资,但需要增加成本支出如下:直接人工费 20元/件 变动间接费用 5元/件 变动销售费用 2元/件固定销售费用200000元/件问:大昌工具厂要不要自己来完成进一步加工?8、假定丽华公司使用一台机器可生产甲产品,也可生产乙产品。

如机器的15 126 2 35最大生产能力为10 000定额工时,生产甲产品每件需100定额工时,生产乙产品需40定额工时,甲产品最大销售量为80件,乙产品最大销售量为150件。

这两种产品的销售单价和成本数据如下:甲产品乙产品销售单价(元)200120单位变动成本(兀)12080固定成本总额(元)20 000问:根据以上资料,该企业应生产甲、乙两种产品各多少?11、某公司生产电动剃须刀,生产能力为10 000个/年,预计明年的销售量为8 000个。

全部固定间接费用为48 000元。

其单位成本、利润数据如下(单位:元):原材料费用直接人工费用变动间接费用固定间接费用单位全部成本价格单位利润10104630 322(1)该公司的盈亏分界点的产量是多少?(2)如果该公司的目标利润为72 000元,保目标利润的产量是多少?(3)如果该公司增加了10 500元广告费,同时由于改进了劳动组织,使直接人工费用下降10%此时盈亏分界点的产量是多少?12、大华出版社出版一本经济学教材,下面是有关的一些数据:固定成本(元) 编辑费用 促销费用 排版费用 总固定成本变动成本(元/册)印刷、装订和纸张费用22.50给书店的折扣 25.00 作者稿酬 10.00 变动的管理费用 34.50总变动成本92.00该书定价为每册100元。

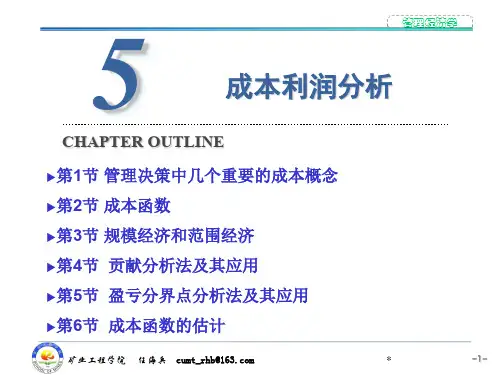

管理经济学第五章成本利润分析1. 引言在管理经济学中,成本利润分析是一个重要的概念。

成本利润分析有助于企业管理者了解企业的成本结构以及利润状况,从而为管理决策提供依据。

本文将探讨管理经济学第五章的成本利润分析内容。

2. 成本分类根据管理经济学的理论,成本可以分为固定成本和变动成本。

固定成本是指不随产量变化而变化的成本,如租金、折旧费用等。

变动成本是随着产量的增加而增加的成本,如原材料费用、劳动力成本等。

管理经济学中还将变动成本分为直接成本和间接成本。

直接成本是与特定产品或服务相关的成本,如原材料费用。

间接成本是无法直接分配给特定产品或服务的成本,如生产线的维修费用。

了解成本分类对管理者进行成本利润分析十分重要,因为不同类型的成本对企业利润状况的影响是不同的。

3. 成本利润关系分析成本利润关系分析是通过分析成本和利润之间的关系来评估企业的经营状况。

以下是几种常见的成本利润关系模型。

3.1 成本-利润-产量关系模型成本-利润-产量关系模型是用来分析企业在不同产量水平下的成本和利润情况。

通过该模型,企业管理者可以确定在不同产量水平下的成本结构,并决定如何调整产量以最大化利润。

该模型还可以用来评估经济规模对成本和利润的影响。

3.2 成本-利润-价格关系模型成本-利润-价格关系模型是用来分析企业在不同价格水平下的成本和利润情况。

该模型可以帮助企业管理者确定最优价格水平以实现最大利润。

该模型还可以用来评估竞争对价格和利润的影响。

3.3 成本-利润-市场需求关系模型成本-利润-市场需求关系模型是用来分析企业在不同市场需求下的成本和利润情况。

通过该模型,企业管理者可以了解不同市场需求对成本和利润的影响,并决定如何调整生产以满足市场需求,并实现最大利润。

4. 利润分析利润是企业经营的重要指标之一。

管理经济学中,利润可以分为总利润、边际利润和平均利润。

总利润是指企业在某个时期内的总收入减去总成本的金额。

边际利润是指企业在增加一个单位产量时所获得的额外利润。