管理经济学成本利润分析模板

- 格式:ppt

- 大小:326.50 KB

- 文档页数:56

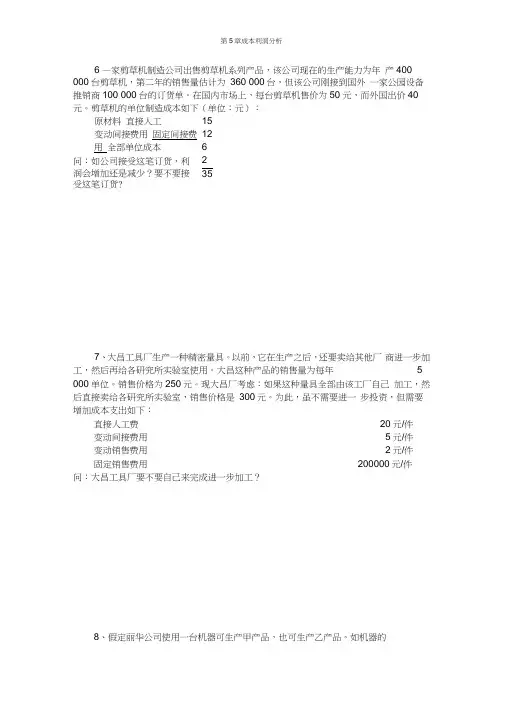

6 —家剪草机制造公司出售剪草机系列产品,该公司现在的生产能力为年 产400 000台剪草机,第二年的销售量估计为 360 000台,但该公司刚接到国外 一家公园设备推销商100 000台的订货单。

在国内市场上,每台剪草机售价为50 元,而外国出价40元。

剪草机的单位制造成本如下(单位:元):原材料 直接人工 变动间接费用 固定间接费用 全部单位成本 问:如公司接受这笔订货,利润会增加还是减少?要不要接受这笔订货?7、大昌工具厂生产一种精密量具。

以前,它在生产之后,还要卖给其他厂 商进一步加工,然后再给各研究所实验室使用。

大昌这种产品的销售量为每年 5 000单位。

销售价格为250元。

现大昌厂考虑:如果这种量具全部由该工厂自己 加工,然后直接卖给各研究所实验室,销售价格是 300元。

为此,虽不需要进一 步投资,但需要增加成本支出如下:直接人工费 20元/件 变动间接费用 5元/件 变动销售费用 2元/件固定销售费用200000元/件问:大昌工具厂要不要自己来完成进一步加工?8、假定丽华公司使用一台机器可生产甲产品,也可生产乙产品。

如机器的15 126 2 35最大生产能力为10 000定额工时,生产甲产品每件需100定额工时,生产乙产品需40定额工时,甲产品最大销售量为80件,乙产品最大销售量为150件。

这两种产品的销售单价和成本数据如下:甲产品乙产品销售单价(元)200120单位变动成本(兀)12080固定成本总额(元)20 000问:根据以上资料,该企业应生产甲、乙两种产品各多少?11、某公司生产电动剃须刀,生产能力为10 000个/年,预计明年的销售量为8 000个。

全部固定间接费用为48 000元。

其单位成本、利润数据如下(单位:元):原材料费用直接人工费用变动间接费用固定间接费用单位全部成本价格单位利润10104630 322(1)该公司的盈亏分界点的产量是多少?(2)如果该公司的目标利润为72 000元,保目标利润的产量是多少?(3)如果该公司增加了10 500元广告费,同时由于改进了劳动组织,使直接人工费用下降10%此时盈亏分界点的产量是多少?12、大华出版社出版一本经济学教材,下面是有关的一些数据:固定成本(元) 编辑费用 促销费用 排版费用 总固定成本变动成本(元/册)印刷、装订和纸张费用22.50给书店的折扣 25.00 作者稿酬 10.00 变动的管理费用 34.50总变动成本92.00该书定价为每册100元。

第1篇一、前言本报告旨在通过对公司财务报表的分析,深入探讨公司的盈利能力、运营效率、偿债能力以及发展潜力。

通过对各项财务数据的解读,为公司管理层提供决策依据,为投资者提供投资参考。

二、公司概况(此处应简要介绍公司的基本情况,包括公司成立时间、主营业务、市场地位、行业背景等。

)三、财务报表分析(一)利润表分析1. 营业收入分析- 分析营业收入构成,包括主营业务收入、其他业务收入等,了解收入来源的多样性。

- 对比同期营业收入,分析增长趋势,判断公司业务发展情况。

2. 营业成本分析- 分析营业成本构成,包括直接成本、间接成本等,了解成本控制情况。

- 对比同期营业成本,分析成本变动趋势,判断公司成本控制能力。

3. 期间费用分析- 分析期间费用构成,包括销售费用、管理费用、财务费用等,了解费用使用效率。

- 对比同期期间费用,分析费用变动趋势,判断公司费用控制能力。

4. 营业利润分析- 分析营业利润构成,了解公司盈利能力。

- 对比同期营业利润,分析盈利能力变动趋势,判断公司盈利能力。

5. 利润总额分析- 分析利润总额构成,了解公司整体盈利能力。

- 对比同期利润总额,分析盈利能力变动趋势,判断公司盈利能力。

6. 净利润分析- 分析净利润构成,了解公司最终盈利能力。

- 对比同期净利润,分析盈利能力变动趋势,判断公司盈利能力。

(二)资产负债表分析1. 资产分析- 分析资产构成,包括流动资产、非流动资产等,了解公司资产状况。

- 对比同期资产,分析资产变动趋势,判断公司资产质量。

2. 负债分析- 分析负债构成,包括流动负债、非流动负债等,了解公司负债状况。

- 对比同期负债,分析负债变动趋势,判断公司负债风险。

3. 所有者权益分析- 分析所有者权益构成,了解公司股东权益状况。

- 对比同期所有者权益,分析所有者权益变动趋势,判断公司资本实力。

四、利润分析(一)盈利能力分析1. 毛利率分析- 计算毛利率,分析公司产品或服务的盈利能力。

成本利润分析范文一、成本分析首先,成本分析可以帮助企业了解产品成本的构成。

通过对各种成本项的分析,可以明确哪些成本是必要的,哪些是可以控制或降低的。

例如,可以分析原材料成本、人工成本、制造费用等,找出其中造成成本偏高的原因,从而采取相应措施进行调整,减少成本支出。

其次,成本分析还可以帮助企业找出成本的变动原因。

成本的变动可能是由于市场环境、供需情况、制造工艺等多种因素的综合作用。

通过分析成本的变动原因,企业可以及时调整经营策略,降低成本压力,增加利润空间。

最后,成本分析还可以帮助企业进行成本控制和成本降低。

通过对成本进行分析,可以明确成本的组成部分,找出可以控制或降低的成本项。

企业可以通过改进生产工艺、提高生产效率、优化供应链等方式来实施成本控制和降低,从而提高企业的竞争力和利润水平。

二、利润分析利润是企业经营活动的最终目标,是企业为持续经营和发展所必需的。

利润分析是对企业经营情况进行评估和分析的过程,可以帮助企业管理者了解企业的盈利情况,为决策提供重要依据。

首先,利润分析可以帮助企业了解盈利能力。

通过对利润的分析,可以了解企业的营业收入和成本支出,从而计算出企业的盈利水平。

利润水平的高低可以反映企业的盈利能力,是评价企业经营情况的重要指标。

其次,利润分析可以帮助企业找出盈利的主要原因。

盈利的主要原因可能是由于销售量的增加、销售价格的提高、成本的降低等多种因素的综合影响。

通过对利润的分析,可以找出导致盈利增长或盈利下降的主要原因,从而为企业的决策提供重要参考。

最后,利润分析还可以帮助企业制定盈利目标和盈利策略。

通过对利润的分析,可以确定企业的盈利目标,并制定相应的盈利策略。

盈利目标的制定需要考虑企业的市场地位、竞争环境等因素,而盈利策略的制定则需要考虑产品定价、成本控制等方面的因素。

综上所述,成本利润分析是企业管理中一项重要的工作。

通过成本分析,可以帮助企业了解成本构成、找出成本的变动原因,从而进行成本控制和降低;通过利润分析,可以了解盈利能力、找出盈利的主要原因,为制定盈利目标和盈利策略提供依据。