生产与成本理论第一至三节

- 格式:ppt

- 大小:337.00 KB

- 文档页数:60

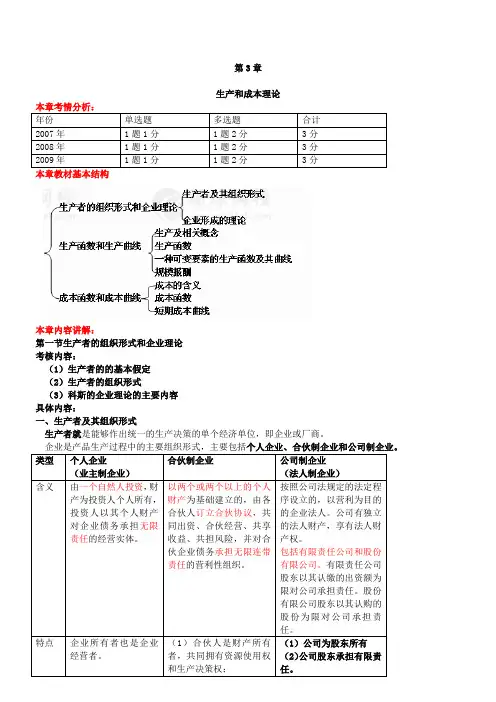

第3章生产和成本理论本章考情分析:年份 单选题 多选题 合计 2007年 1题1分 1题2分 3分 2008年 1题1分 1题2分 3分 2009年1题1分1题2分3分本章教材基本结构本章内容讲解:第一节生产者的组织形式和企业理论 考核内容:(1)生产者的的基本假定 (2)生产者的组织形式(3)科斯的企业理论的主要内容 具体内容:一、生产者及其组织形式生产者就是能够作出统一的生产决策的单个经济单位,即企业或厂商。

企业是产品生产过程中的主要组织形式,主要包括个人企业、合伙制企业和公司制企业。

类型 个人企业 (业主制企业) 合伙制企业 公司制企业(法人制企业)含义 由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

以两个或两个以上的个人财产为基础建立的,由各合伙人订立合伙协议,共同出资、合伙经营、共享收益、共担风险,并对合伙企业债务承担无限连带责任的营利性组织。

按照公司法规定的法定程序设立的,以营利为目的的企业法人。

公司有独立的法人财产,享有法人财产权。

包括有限责任公司和股份有限公司。

有限责任公司股东以其认缴的出资额为限对公司承担责任。

股份有限公司股东以其认购的股份为限对公司承担责任。

特点 企业所有者也是企业经营者。

(1)合伙人是财产所有者,共同拥有资源使用权和生产决策权; (1)公司为股东所有(2)公司股东承担有限责任。

(2)合伙人共同对其他要素所有者进行监督和管理。

(3)合伙人共同承担债务,共同享有企业剩余索取权。

(3)所有权与经营权相分离,分别由股东、董事会和经理层拥有。

公司为股东所有,公司的控制权在董事会监督下的经理层。

(4)可以通过发行股票和债券的形式筹集资金。

优缺点利润动机明确、决策灵活自由,但资金有限,规模小,抵御风险的能力弱。

资金较多、规模较大、较易于管理,分工和专业化得到加强,但合伙人承担无限责任,由于多人参与管理,不利于协调和统一,资金规模依然存在限制,在一定程度上不利于生产的发展和企业规模的扩大。

第三章企业的生产和成本第一节企业本节在简要说明企业类型之后,着重考察企业的利润最大化目标,以便分析企业的生产和成本决策设定目标动机。

一、企业的类型与消费者一样,企业是市场经济活动中的另外一个基本单位。

企业的形式多种多样,既可以提供有形产品,也可以提供各种服务。

但它们的共同特征是,使用各种投入品以制造和销售产品或服务,所以经济学中的企业泛指能够做出统一生产和供给决策的基本单位。

依照基本的法定形式,企业主要包括个人独资企业、合伙制企业和公司三种类型。

个人独资企业是单个自然人投资并所有的企业。

例如,大多数杂货店、私人诊所等。

在独资企业中,无论是自己经营,还是雇用他人经营,业主承担与生产投入有关的成本以及各种税费等经营所需要的成本,并获得全部的利益,而且所有人对企业负债承担无限责任。

合伙制企业是指由两个或两个以上的自然人共同出资、合伙经营、共享收益、共担责任的企业。

律师事务所大多采用这种形式。

大多数合伙制企业都会以协议的形式规定合资人的责任和权益。

企业可以由出资人经营,也可以聘用他人。

同独资企业一样,所有人对企业的债务承担无限连带责任。

公司是按法律程序建立起来的企业组织,包括有限责任公司和股份有限公司。

公司是企业法人,享有独立的法人财产权。

公司以其全部财产对公司的债务承担责任,有限责任公司的股东以其认缴的出资额为限、股份有限公司的股东以其认购的股份为限对公司负债承担责任。

公司的典型特点是企业的所有权和经营权分离。

公司股东推举一些人作为董事,组成董事会以代表股东利益,董事会成员可以是股东也可以不是。

董事会对股东大会负责,决定公司重大事项,日常经营授权经理进行管理。

与个人独资和合伙制企业相比,公司制企业有利于筹集大量的资金,同时由于股份分散、责任有限,极大地降低了单个股东的风险。

但公司制企业的缺点是,所有权与经营权分离,会导致企业不能完全体现股东的利益。

二、企业的利润最大化目标虽然企业大小不一,组织形式也不相同,但其经营都有一个基本目标,那就是获取利润。

第三章生产和成本理论第一节生产者的组织形式和企业理论一、生产者及其组织形式生产者定义:指能够做出统一生产决策的单个经济单位,即企业或厂商。

企业是产品生产过程中的主要组织形式,包括个人独资企业、合伙制企业和公司制企业。

在生产者行为分析中,一般假定生产者或企业的目标是追求利润最大化。

这一基本假定,是经济人假设在生产和企业理论中的具体化。

经济学家实际上并不认为追求利润最大化是人们从事生产和交易活动的唯一动机。

特别是在现代公司制企业中,企业的所有者往往并不是企业真正的经营者,企业的日常决策是由企业的经营者作出的。

经营者还有其他的目标,如企业生存、舒适的生活以及优厚的薪资等。

由于信息的不完全性,特别是信息的不对称性,所有者并不能完全监督和控制企业经营者的行为,经营者可能会在一定程度上偏离企业利润最大化目标,而追求其他一些有利于自身利益的目标,可能最求销售收入最大化和销售收入的持续增长,一味扩大企业规模,并以此谋求自身特权和个人收入、提高个人社会知名度。

经营者也可能只顾及企业的短期利益,而牺牲企业的长期利益。

即便企业经营者的目标也是追求利润最大化,要准确计算出最大利润也缺乏资料。

特别是在信息不完全的条件下,企业所面临的市场需求可能是不确定的,而且也有可能对产量变化所引起的生产成本变化的情况缺乏准确的了解。

于是,企业长期生存的经验做法也许就是实现销售收入最大化或者是市场份额最大化,以此取代利润最大化。

尽管如此,从长期来看,生产者的活动看起来很接近于追求利润最大化。

经营者对利润最大化目标的偏离在很大程度受到制约。

这是因为,经营不善,企业效益下降,公司的股票价格就会下跌,经营者的职位就可能产生动摇。

更重要的是,不管信息不完全的情况下找到利润最大化目标的决策有多么困难,也不管经营者偏离利润最大化的动机有多么强烈,长期不以利润为最大化目标的企业终将被市场所淘汰。

所以,实现利润最大化是所有企业在竞争中求得生存的关键。

二、企业理论形成的相关理论什么是企业?为什么社会生产单位是以企业这种基本形式而存在的?这是经济理论需要回答的问题。

第三节成本函数和成本曲线【本节知识点】1.成本和利润的含义和类型2.成本函数3.成本曲线【本节内容精讲】【知识点】成本和利润的含义【应用举例】假定某一店主每年花费40000元的资金租赁房屋开花店,年终该店主从销售中所获毛利(扣掉了一些直接费用,不包含房屋租赁费)为50000元。

该店主赚了多少钱?【分析】(1)从显成本的角度看,该店主赚了10000元(50000-40000);(2)从隐成本的角度看,该店主可能一点也没赚。

假定市场利率为10%,该店主从事其他职业所能获得的最高收入是20000元(正常利润),则该店主的隐成本是24000元(20000+40000×10%)。

厂商的隐成本和显成本是64000元(24000+40000)。

从机会成本的角度看,该店主不仅没有赚钱,反而赔了钱。

我们也可以说该店主获得的会计利润10000元,但是获得的经济利润是负的14000元(50000—64000)。

【例题:2010年单选题】企业使用自有的资金应计算利息,从成本角度看,这种利息属于()A.固定成本B.显成本C.隐成本D.会计成本【答案】C【解析】考核隐成本的概念。

隐成本是指企业本身所拥有的并且被用于该企业生产过程的那些生产要素的总价格,是企业自己拥有并使用的资源的成本。

【知识点】成本函数1.成本函数的含义和类型成本函数就是表示企业总成本与产量之间关系的公式。

分为短期成本函数和长期成本函数。

(1)短期成本函数可分为固定成本与可变成本C=b+f(q),其中b―――――固定成本f(q)―――可变成本C-----------总成本(2)长期成本函数没有固定成本(从长期看一切生产要素都是可变的)C=f(q)【注】短期成本函数和长期成本函数的区别在于是否含有固定成本。

【例题:2016年多选】关于经济学中成本的说法,正确的有()。

A.生产成本可分为显成本和隐成本两部分B.隐成本实际是一种机会成本C.正常利润不应作为隐成本的一部分计入成本D.成本是企业在生产经营过程中所支付的物质费用和人工费用E.不论从长期还是短期看,成本均可分为固定成本和可变成本【答案】ABD【解析】生产成本包括显成本和隐成本两部分;正常利润属于隐成本中的一部分,C错误;成本是企业在生产经营过程中所支付的物质费用和人工费用。

第五章成本理论[Theory of Cost]第一节成本概念第二节短期成本分析第三节长期成本分析第一节成本概念一、历史成本与机会成本历史成本[Historical Cost]——已经发生的会计成本。

机会成本[Opportunity Cost]——The value of the most valuable of the options that we have to forgo in choosing from a set of alternative options.机会成本有可能大大超过历史成本,如:商业中心的临街门面房屋。

会计师重视历史成本;经济学家强调机会成本。

二、显性成本与隐性成本显性成本[Explicit Cost]即会计成本或帐面成本[Book Cost] 。

隐性成本[Implicit Cost]——厂商使用自有生产要素应计算的费用。

包括隐含利息、隐含租金、隐含工资等。

会计师重视显性成本;经济学家重视隐性成本三、可回收成本与沉没成本可回收成本——已经发生在会计成本中的一般可以回收的成本。

沉没成本[Sunk cost]——已经发生在会计成本中的不可能回收的成本。

经济学家主张对沉没成本采取“随它去”的超脱态度:“Sunk cost is sunk.”“Bygones should be bygones.”会计折旧与经济折旧[※]会计师通过耐用投入品[Durable Input]的购买价格和折旧率计算折旧[Depreciation] 。

经济学家通过耐用投入品的市场价格的变动计算折旧。

经济折旧[Economic Depreciation]市场价格高于其购买时的价格。

四、会计利润与经济利润利润[Profit]=收益[Revenue]-成本[Cost]会计利润[Book Profit]=销售收益-显性成本(会计成本)经济利润[Economic Profit]=销售收益-显性成本-隐性成本=会计利润-隐性成本五、正常利润与超额利润正常利润[Normal Profit]——企业家才能的报酬。