泰勒规则在中国的实证检验及拓展

- 格式:pdf

- 大小:220.87 KB

- 文档页数:9

泰勒规则在中国的应用

泰勒规则在中国的应用主要体现在货币政策制定方面。

通过计算中国货币政策中利率的泰勒规则值,并将其与实际值进行比较,表明泰勒规则可以很好地衡量中国货币政策,利率规则值与实际值的偏离之处恰恰是政策操作滞后于经济形势发展之时。

这表明泰勒规则能够为中国货币政策提供一个参照尺度,衡量货币政策的松紧。

泰勒规则的核心理念是根据通货膨胀率和真实产出缺口对短期名义利率进行调整。

在中国,虽然同时期也有其他形式的货币政策规则,如基于基础货币增长率的麦卡勒姆规则等,但泰勒规则是货币政策规则论的代表性成果,不仅在宏观分析的理论框架中广泛使用,而且被许多中央银行作为货币政策调控的基本规则。

然而,中国的货币政策实践也可以借鉴泰勒型规则的框架,但在目标变量的选取方面,有必要根据我国实际情况相应调整。

开放框架下扩展泰勒规则的再检验———基于汇改前后及整体层面的比较分析郭福春 潘锡泉 内容提要:本文在传统泰勒规则的基础上,纳入开放框架下的汇率因素,就汇改前后及整体层面的非线性视角对扩展泰勒规则在我国的适用性进行了重新检验。

研究发现:(1)开放框架下纳入汇率因素的泰勒规则在汇改前后及整体层面呈现较大的异质性,确实存在非线性效应,汇改后汇率波动幅度的加大对货币政策的冲击效应明显,而汇改前及整体层面上的效应并未显现,体现了我国货币政策的“区间效应”特性。

这启示货币政策当局采取以利率为中介工具的货币政策在汇改后应该而且急需对汇率波动做出及时反应,这给我国货币当局实施独立的货币政策带来了一定的挑战;(2)货币政策规则利率工具对货币因素和通货膨胀的敏感性较大,而对产出缺口并不是很敏感,这要求货币当局制定以利率为中介工具的货币政策时尤其不能忽视对货币因素的影响做出反应,而且更需要盯住通货膨胀目标。

关键词:汇率改革 泰勒规则 开放框架 协整检验作者简介:郭福春,浙江金融职业学院教务处处长、教授,310018;潘锡泉,浙江金融职业学院金融系助教、硕士,310018。

中图分类号:F820 文献标识码:A 文章编号:1002-(2012)11-0063-07一、引言及文献评述如何在不确定环境下设计出最优的、时间一致而稳健的货币政策规则一直是学界和政策层面关注的焦点。

长期以来,学术界提出了诸如货币数量规则、麦克勒姆规则、通货膨胀盯住规则和泰勒规则等在内的一系列货币政策规则。

尽管关于采用哪一种规则对于一国货币政策操作是最优的仍未能取得较为一致的定论,但由于美国、日本以及西欧等发达国家在研究货币政策规则时更倾向于泰勒规则,泰勒规则作为货币政策操作规则似乎更加受各方关注。

自Taylor(1993)提出该规则以来,有关描述短期利率如何对通货膨胀和产出变化做出反应的各种形式的泰勒规则成了学界和政策当局讨论一国货币政策决策参考的一个简单而有效的利率政策规则。

基于泰勒规则的我国货币政策实证研究作者:张恒来源:《现代企业文化·理论版》2011年第16期泰勒规则20 世纪90 年代以来,利率逐渐取代货币供应量成为西方国家货币政策的中介目标,利率水平在货币政策体系中的作用不断加强。

为了实现物价稳定和经济增长,货币当局必须根据宏观经济形式灵活调整利率水平,因此,确定最优的利率水平成为货币政策中至关重要的问题,也就是货币政策反应函数的估计问题,西方学者基于泰勒规则对此进行了深入研究,建立了较为成功的利率预测模型,本文在借鉴西方学者研究的基础上,检验泰勒模型在我国货币政策中的适用性。

泰勒认为,政策规则不一定是政策工具的固定设定,规则型行为是系统地,而不是随机地按照某一计划实施货币政策。

泰勒规则具有明确的政策含义,即实际利率要根据通货膨胀率和产出的变化进行逆向调控,以保持经济的均衡增长,减少波动性。

泰勒认为,这条规则所代表的货币政策是好的政策,因此它直接将中介目标和最终目标相联系,并且在很多的宏观经济模型下,能够有效地降低物价和产出的波动。

此外,这条规则也非常好地拟合了美联储20 世纪80 年代以来的利率政策。

泰勒规则一般化的形式可以写为:(1)考虑到中央银行的利率调整行为的平滑性,用下式描述短期名义利率的变化路径:(2)其中,为短期名义利率;为式(2.2)中所确定的货币政策目标利率;ρ [0,1]为平滑系数,其值越大,表明名义利率的调整频率越低。

将式(1)代入式(2)即可得到用于估计和检验货币政策反应函数的基本模型。

(3)其中,作为单独估计的参数代表扣除通胀目标后的真实利率目标,这种处理办法的好处在于不用分别估计长期均衡真实利率和通胀目标的水平,只要估计两者的综合效应就行。

货币政策反应函数的估计本文选用1996第一季度到2011年第一季度年共61个样本数据来估计我国的货币政策反应函数。

我们选用消费者价格指数作为衡量通货膨胀率指标。

一、利率。

本文分别选择我国七天期银行间同业拆借名义利率作为反应函数检验中的货币市场名义利率。

泰勒规则在我国基准利率确定中的应用徐冯璐【摘要】随着我国利率市场化改革的深入,强化利率调控的呼声越来越强烈,如何科学确定基准利率成为货币政策中关注的焦点.以美国为代表的利率市场化国家把泰勒规则作为利率调控的重要依据.本文在深刻比较中关两国泰勒规则实施背景差异的基础上,以2008年国际金融危机为分割点,就危机前后及整体层面的非线性视角对泰勒规则在我国20年利率市场化改革中的适用性进行检验.结果显示,泰勒规则在我国是一个稳定的利率规则,可以作为央行利率调控的参考.但利率对产出缺口的反应很小,说明利率传导机制存在阻碍.而且,危机前后泰勒规则出现某些结构性变化,说明国际冲击对我国金融市场有较大影响,货币政策的独立性受到挑战.【期刊名称】《兰州商学院学报》【年(卷),期】2017(033)004【总页数】9页(P32-40)【关键词】利率市场化;泰勒规则;分阶段检验;货币政策【作者】徐冯璐【作者单位】浙江金融职业学院,浙江杭州310018【正文语种】中文【中图分类】F8321996年我国启动利率市场化改革至今已过了20年,央行逐步放松对利率的管制,利率市场定价机制和传导机制日趋成熟,在市场中利率价格杠杆作用不断加强。

从国际经验来看,在利率市场化程度逐步提高过程中,主要发达国家的货币政策会更倾向于利率调节,建立以短期利率为中介目标的货币政策体系,如美国奉行以泰勒规则来调整实际利率,作为对经济实施宏观调控的主要手段。

在实践中,泰勒规则被越来越多的发达国家的央行所接受,已成为美联储、欧洲中央银行、英格兰银行和加拿大银行货币政策操作的理论依据和参考尺度。

随着我国利率市场化改革的深入,强化利率调控的呼声越来越强烈,如何科学确定基准利率成为货币政策中关注的焦点。

我国利率是否也遵循类似的泰勒规则?如果是,又是怎样的具体形式?泰勒规则能否为我国货币政策基准利率的确定提供参考?下一步,我国是否可以参照泰勒规则将利率作为货币政策操作目标和中介目标?这些都是我国金融改革和发展中迫切需要了解的问题。

开放框架下泰勒规则在中国前瞻性扩展的实证研究作者:王笑余丁凯来源:《软科学》2014年第09期摘要:将传统泰勒规则在开放框架下进行扩展,引入汇率因素与货币因素,并实证检验其后顾性、同期、前瞻性形式的中国情况,具有独有的现实意义。

在仅以通胀率为目标的开放框架下,我国情况符合同期扩展泰勒规则,能起到稳定经济的作用。

在受到相关冲击后的反应方面,同期扩展泰勒规则中短期利率对于通胀缺口或实际产出缺口的响应与传统泰勒规则中的状况不同。

开放框架下同期扩展泰勒规则可以作为我国货币政策规则的参照。

关键词:货币政策规则;泰勒规则;开放经济;前瞻性中图分类号:F820文献标识码:A文章编号:1001-8409(2014)09-0007-04The Empirical Analysis on ForwardlookingAugmented Taylor Rule under the Framework ofOpeneconomy, A Chinese PerspectiveWANG Xiaoyu1, DING Kai2(1.School of Economics and Management, Tsinghua University, Beijing 100084;2. School of Economics, Renmin University, Beijing 100872)Abstract: This paper augments the classical Taylor rule under the framework of openeconomy, via introducing exchange rate factor and monetary factor, and then, tests its strength in backwardlooking, current, and forwardlooking forms respectively, in a Chinese perspective. The empirical result shows that, the current augmented Taylor rule is able to model the Chinese situation, meanwhile, it is effective under an openeconomy who aims at the inflation target only. When refers to the responses after certain impulses, the short term interest rate reacts to the inflation gap as well as the real output gap differently, under the classical or the current augmented Taylor rule. The current augmented Taylor rule under an openeconomy could be a consulting for Chinese monetary rules.Key words: monetary rules; taylor rule; openeconomy; forwardlooking货币政策规则是货币当局进行货币政策决策和操作的原则。

泰勒规则及其在中国的适用性研究作者:吴敏来源:《大经贸》2018年第11期【摘要】泰勒规则自问世以来,就受到了各国学者的关注,并被美联储以及越来越多的中央银行所接受,对各国货币政策操作具有重要的理论意义和实践意义。

本文重点讨论泰勒规则理论以及实践中面临的问题与挑战,分析泰勒规则在中国的适用性与实际应用上所面临的阻碍,望能为我国货币政策中使用泰勒规则提供理论参考。

【关键词】泰勒规则相机抉择规则行事货币政策一、引言泰勒规则自1993年问世以来就受到了各界关注,在20世纪90年代以来为美联储等超过20多家央行所采用,对各国货币政策操作具有重要的理论意义和实践意义。

作为规则行事中工具规则的典型代表,泰勒规则挑战了相机抉择在货币政策制定中的重要地位,对推动货币政策操作理念的调整产生了深远的影响。

经过20多年的发展,泰勒规则被逐渐优化,越来越适应当下经济发展情况,但在实际操作中仍然面临诸多问题。

对于现阶段我国经济发展情况而言,还不完全具备适用泰勒规则的前提条件,但这不妨碍我们进行更深入的研究,进一步丰富泰勒型规则的理论基础。

二、泰勒规则及其发展(一)泰勒规则的提出泰勒规则是新凯恩斯主义代表学者泰勒在综合“单一规则”和“相机抉择”的情况下提出的一种利率规则,他通过比较研究不同货币政策规则的经济表现情况,结合宏观经济学家的主流倾向总结出泰勒规则,描述短期利率如何针对通胀率和产出变化调整的准则,对后来的货币政策规则研究具有深远的影响,被看成是货币政策规则理论的一次突破。

泰勒规则事实上是一项以公开市场操作为操作工具,以短期利率为操作目标,以利率为中介目标,以通货膨胀和经济稳定作为政策目标,以“逆风向行事”作为基本原则的一种货币政策当局的行动指南。

Hetzel(2000)认为泰勒规则既是规范性的又是描述性的货币政策规则。

说它是描述性的政策规则是因为该规则是从联邦公开市场委员会的操作行为中提炼出来的,它很好地总结了其行为模式;说它是规范性的是因为政策制定者在实践中可以把泰勒规则在更大程度上看做是一项系统性的指南而不是理想化的抽象模型。

摘要:本文将传统“泰勒规则”模型扩展为时变参数“泰勒规则”模型,并利用基于贝叶斯技术的Gibbs 抽样方法估计该模型。

估计结果表明,与传统“泰勒规则”相比,时变参数“泰勒规则”能够更好地识别我国名义利率的调整机制。

随着我国资本劳动比率的逐步提高,我国名义均衡利率具有不断下降的趋势。

时变参数“泰勒规则”模型成功捕捉到名义利率对实际产出的调整特征。

另外,我们还发现利用时变参数“泰勒规则”模型估计的利率平滑参数比传统“泰勒规则”模型估计的参数值要小,并且具有不断下降的趋势,表明我国利率调整机制正逐渐由“相机抉择型”向“规则型”过渡。

尽管传统“泰勒规则”模型和时变参数“泰勒规则”模型都识别出我国名义利率针对通货膨胀调整的证据,但名义利率对通货膨胀的反应均不足,因此是一种不稳定的货币政策规则。

关键词:泰勒规则时变参数状态空间模型Gibbs 抽样一、引言货币当局在制定货币政策时是否遵循某一特定的规则一直受到经济学家们的普遍关注。

Taylor (1993)论证了在实践中将中央银行的“规则型(Rules )”行为与“相机抉择型(Dis⁃cretion )”行为区分开来的问题。

Taylor 用一个简单的线性模型描述货币政策规则,并且用这一规则考察美联储1984~1992年的货币政策操作。

结果发现,这种规则与美联储货币政策的实际操作拟合得很好。

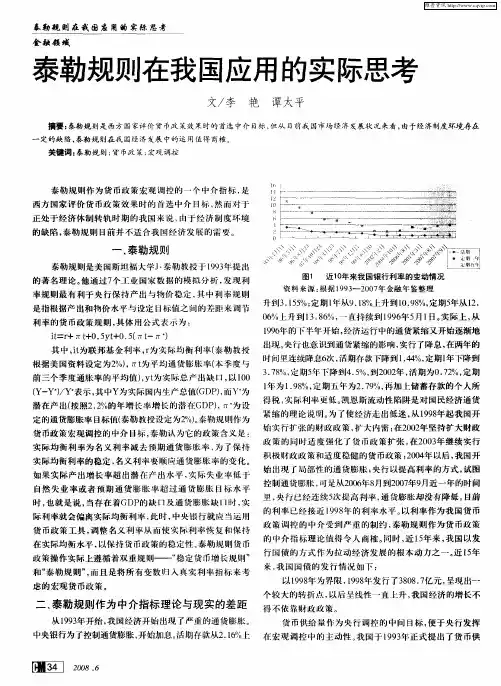

只有1987年当美联储对股灾做出反应时,规则值与实际值有一个较大的偏差,说明美联储的货币政策操作是按照规则来进行的。

自此,越来越多的学者开始研究货币政策规则并对传统“泰勒规则”模型进行改进。

Judd 和Rudebusch (1998)、Clarida 等(2000)及Orphanides (2004)采用分段回归的方法发现美联储的货币政策规则在1979年前后已经发生了变化。

Boivin (2006)及Cogley 和Sargent (2005)利用时变参数模型证实了货币政策对不同的经济状态具有显著的时变反应。

泰勒规则在中国的实证检验及拓展陈奉先1a涂万春1b(1.西南财经大学 a.金融学院;b.经济学院,四川成都 610074)内容提要:本文在介绍泰勒规则产生、内涵、发展的基础上,利用Lawrence模型将汇率因素引入,构建了开放经济条件下的前瞻性泰勒规则。

实证结果表明:泰勒规则能够为中国货币政策提供一个很好的参照系;相对于物价稳定目标,央行更关注经济增长;将微观主体的预期和汇率因素引入到货币政策时,央行对利率的敏感性增强;继续推动利率和汇率体制改革能更有效地提高泰勒规则的解释力;“前瞻性泰勒规则”能提高中国货币政策透明度;关键词:泰勒规则开放经济前瞻性货币政策拓展Empirical Test for Taylor’s Rule in China and its ExtensionCHEN Feng-xian1a,TU Wan-chun2b(1.a. School of Finance;1.b.School of Economics,Southwest University of Finance and Economics Chengdu610074,China)Abstract: This paper introduce the origination、connotation and development of Taylor’s rule. On this basis, we then contrast the forward looking Taylor’s rule in an open economy by employing a model from Lawrence (1999).The empirical analysis indicates that: Taylor’s rule provides us a frame of reference in policy making; Central bank prefer “economic growth” to “price stability”; when considering the effect of public expectation and exchange rate, central bank pay more attention to price stability; exchange rate and interest rate regime reformation would increase the explanation of Taylor’s rule; the forward looking Taylor’s rule could enhance the transparency of monetary policy. Keywords: Taylor’s rule; open economy; forward looking; monetary policy; extension作者简介:陈奉先 (1982~) 男满族,河北唐山人,硕士研究生,现就读于西南财经大学金融学院金融学专业,研究方向:中央银行理论与宏观金融调控。

浅析泰勒原则在中国的可行性2007年对于央行而言,是不平凡的一年,在这一年中,人民银行6次加息,12次提高存款准备金。

利率与货币政策关系问题的研究,越来越受到理论界与政府行政部门的关注。

凯恩斯主义的货币理论建议将利率作为货币政策的中间目标,而不是货币供给总量。

中央银行通过对长期或短期利率的调控,可能有效地刺激投资和消费支出,从而影响实际的国民产出。

1996年以来,我国开始采用以货币供应量为中介目标,基础货币为操作目标,最终目标为通货膨胀率和经济增长率的货币政策框架,随着市场化改革的深入,我国现行货币供应量指标的可控性、可测性和与国民经济的相关性均出现了明显问题。

“十六大”已将利率市场化改革提到日程上来。

以货币供给量或利率作为货币政策的中介目标属于货币政策的“规则与相机抉择”之争,相机抉择是凯恩斯主义经济学家的推崇的观点。

泰勒原则是对凯恩斯相机抉择的继承和发展,泰勒原则认为货币政策规则就是基础货币或利率等政策工具如何根据经济行为的变化而进行调整的一般要求,是货币政策制定的基准或依据,而不是严格遵守的一成不变的准则。

一、泰勒规则的简单形式及其含义泰勒(1993)认为,政策规则不一定是政策工具的固定设定,规则型行为是系统地,而不是随机地按照某一计划实施货币政策。

泰勒(1993)通过研究多国数据的模拟结果认为中央银行根据以下四个因素来调整名义利率,最有利于产出与物价稳定目标的实现。

当期的通货膨胀率、均衡的实际利率、当期的通货膨胀缺口和产出缺口,这就是著名的“泰勒规则”。

泰勒规则是一种简单的利率反馈规则,其基本含义是,货币当局应根据通货膨胀缺口和产出缺口的变化来调整利率的走势,以保持实际均衡利率的稳定性。

如果产出的增长率超过潜在水平,或失业率低于自然失业率,以及通货膨胀率超过目标通货膨胀率,导致实际利率偏离实际均衡利率,货币当局就应运用政策工具调节名义利率,使实际利率恢复到实际均衡利率。

泰勒规则的形式虽然很简单,但它既可以很好地概括现实中影响货币政策的基本因素,同时又能很好地反映货币政策的最终目标。

泰勒规则在中国的适用性分析及检验的开题报告开题报告一、研究背景及意义泰勒规则是企业管理中较为常用的一种管理方法,其基本原理是将生产或服务过程分解成若干个环节,然后确定一个最佳的生产或服务过程流程,建立最佳的时间标准以及规范的操作流程。

泰勒规则可用于提高生产或服务的效率和质量,降低成本,提高利润率,从而提高组织的竞争力。

在中国,泰勒规则的应用也越来越普遍,尤其是在生产制造和服务行业中。

然而,由于中国的文化、经济环境和管理水平等方面存在着与西方较大的差异,因此对泰勒规则在中国的适用性进行研究具有重要的理论和现实意义。

本研究的目的是探讨泰勒规则在中国的适用性及其影响因素,为中国企业的管理实践提供具有参考价值的理论支持。

二、研究问题及研究目标研究问题:泰勒规则在中国的适用性及其影响因素是什么?研究目标:通过分析泰勒规则在中国的应用情况和影响因素,找出使泰勒规则应用有效的关键因素,提出相应的管理策略和建议。

三、研究内容和方法研究内容:1.泰勒规则的理论基础和应用情况2.中国管理环境和泰勒规则的适用性3.泰勒规则在中国的应用效果和存在的问题4.泰勒规则应用的影响因素及其作用机制5.泰勒规则应用的管理策略和建议研究方法:1.文献综述法:查阅有关泰勒规则的文献,并进行综合分析与评估。

2.问卷调查法:设计调查问卷,通过对中国企业的管理者和员工进行调查,了解泰勒规则在中国的应用情况及存在的问题。

3.案例研究法:选取具有代表性的企业,通过深入了解其泰勒规则的应用情况和管理经验,分析泰勒规则应用的影响因素及其作用机制。

四、预期结果1.得出泰勒规则在中国的适用性及其影响因素,并提出相关的管理策略和建议。

2.对中国企业的管理实践提供理论支持和借鉴。

3.丰富和完善泰勒规则的理论体系,为其在全球范围内的推广应用提供参考。

五、研究进度安排第一周:撰写开题报告,收集相关文献资料。

第二周:设计调查问卷,准备实施问卷调查。

第三周:收集和整理调查数据,并进行统计分析。

泰勒型规则在我国的实证检验的开题报告

一、研究背景和意义

泰勒型规则是管理学领域中重要的规则之一,它被广泛应用于企业员工工资的测算和分配,已成为人力资源管理中不可或缺的工具。

泰勒型规则提出了一种公正合理的工资分配方法,其核心理念是按照员工的工作成果和劳动贡献等因素确定其应得工资水平。

随着我国市场经济的不断发展,各类企业竞争日益激烈,如何实现公正合理的工资分配成为企业管理者关注的焦点。

因此,对泰勒型规则在我国的实证检验具有重要的理论和实践意义。

二、研究内容和方法

本研究旨在通过实证检验泰勒型规则在我国的适用性,探讨其在我国企业管理中的应用。

具体研究内容包括以下几个方面:

1.泰勒型规则在我国企业中的应用情况

2.泰勒型规则在我国企业中的实际效果评估

3.泰勒型规则在我国企业中的局限性及改善策略探讨

本研究将运用问卷调查、访谈、案例分析等方法,收集并分析泰勒型规则在我国企业中的应用情况和实际效果,并对其局限性进行探讨。

同时,本研究还将就如何改善泰勒型规则的应用提出具体的建议和措施。

三、研究意义

本研究将说明泰勒型规则在我国的适用性和实际效果,为企业管理者提供科学决策、合理分配和优化人力资源管理的参考,同时对于我国劳动力市场的调整、建设和未来的发展具有一定的启示意义。

泰勒规则在中国的实证检验及拓展陈奉先1a涂万春1b(1.西南财经大学 a.金融学院;b.经济学院,四川成都 610074)内容提要:本文在介绍泰勒规则产生、内涵、发展的基础上,利用Lawrence模型将汇率因素引入,构建了开放经济条件下的前瞻性泰勒规则。

实证结果表明:泰勒规则能够为中国货币政策提供一个很好的参照系;相对于物价稳定目标,央行更关注经济增长;将微观主体的预期和汇率因素引入到货币政策时,央行对利率的敏感性增强;继续推动利率和汇率体制改革能更有效地提高泰勒规则的解释力;“前瞻性泰勒规则”能提高中国货币政策透明度;关键词:泰勒规则开放经济前瞻性货币政策拓展Empirical Test for Taylor’s Rule in China and its ExtensionCHEN Feng-xian1a,TU Wan-chun2b(1.a. School of Finance;1.b.School of Economics,Southwest University of Finance and Economics Chengdu610074,China)Abstract: This paper introduce the origination、connotation and development of Taylor’s rule. On this basis, we then contrast the forward looking Taylor’s rule in an open economy by employing a model from Lawrence (1999).The empirical analysis indicates that: Taylor’s rule provides us a frame of reference in policy making; Central bank prefer “economic growth” to “price stability”; when considering the effect of public expectation and exchange rate, central bank pay more attention to price stability; exchange rate and interest rate regime reformation would increase the explanation of Taylor’s rule; the forward looking Taylor’s rule could enhance the transparency of monetary policy. Keywords: Taylor’s rule; open economy; forward looking; monetary policy; extension作者简介:陈奉先 (1982~) 男满族,河北唐山人,硕士研究生,现就读于西南财经大学金融学院金融学专业,研究方向:中央银行理论与宏观金融调控。

涂万春 (1982~) 男汉族,湖南汉寿人,硕士研究生,现就读于西南财经大学经济学院西方经济学专业,研究方向:产业组织与政府规制联系方式:四川成都西南财经大学研究生部 15号信箱邮编:610074电子邮箱:cnbanker@一、引言中国货币政策中介目标的选择一直是一个备受关注的议题,而中介目标的选择最终要看其可测性、可控性及与最终目标的相关性。

中国人民银行从1993年起向社会公布货币供应量目标并在1996年开始采用货币供应量为货币政策的中介目标。

然而随着金融创新的深入、资本市场的发展及商业银行迫于资本充足率的压力而采取的“惜贷”行为,作为货币中介目标的货币供应量指标在可控性、可测性及与最终目标的关联性上都不太理想。

美联储1993年明确表示将货币政策中介目标由货币供应量转向利率,此时期美联储开创的经济高增长、低通胀和低失业率的奇迹成为其他国家央行追求的典范。

国外很多学者如Clarida 、Gali 、Gertler (1997)[1],Judd 、Glenn 、Rudebusch(1998)[2]都认为美联储取得的成就与以利率为基础的泰勒规则(Taylor`s Rule )密不可分。

国内对泰勒规则的研究多从理论上探讨的,用实证的方法研究泰勒规则仅有三篇:谢平、廖强(2002)[3],杨英杰(2002)[4],陆军、钟丹(2003)[5],其中以陆军的研究最为全面。

陆军首先估计出泰勒规则在中国的具体形式,在此基础上引入预期因素构造了中国前瞻性货币政策规则函数。

他的实证结果表明泰勒规则很恰当地描述我国银行间同业拆借利率的走势并可以作为央行货币政策的决策依据。

但是陆军一文没有考虑开放经济条件下汇率波动对通货膨胀和利率的影响。

本文尝试在陆军一文的基础上进一步引入汇率因素构造开放经济条件下我国前瞻性货币政策规则的具体形式。

文章结构如下:第二部分探讨传统泰勒规则产生的背景、含义及最新进展;第三部分首先介绍研究方法,随后实证估计了传统的泰勒规则在中国的形式,在引入预期的基础上进一步估计前瞻性泰勒规则的形式,最后引入汇率因素,估计开放经济条件下前瞻性泰勒规则的形式;第四部分为结论。

二、传统泰勒规则的产生及发展在泰勒规则产生之前货币政策操作领域里一直存在 “规则行事(rules)” 与“相机抉择(discretion)”之争。

“规则行事”指在货币政策予以实施之前,政策制定者事先确定操作程序或原则,如弗里德曼的“单一规则”。

规则行事的好处是能够通过向社会公众提供稳定的政策预期来消除内生性通货膨胀倾向,加强货币政策的可信度。

“相机抉择”主张中央银行在操作中不受任何程序或原则的束缚而是依据经济运行态势灵活取舍以实现货币政策目标。

相机抉择的长处在于其有助于处理无法预期的突发性波动,避免由于体制变化而导致的经济波动。

规则行事与相机抉择之争的根源在于规则论者强调政策操作中的可信度效应,而相机抉择论者强调货币操作中的灵活性。

人们总是在试图寻找一种包含二者的最优权衡,其中比较有代表性的是John. Taylor 教授提出的泰勒规则[6、7]。

(一)泰勒规则的形式与内涵John.Taylor 教授1993年开创的简单的泰勒规则形式如下:(*)t t t t i r y παππβ=∗++−+ (1)其中利率规则值表示名义联邦基金利率,它是货币当局调整的对象;r t i ∗表示均衡的实际联邦基金利率,泰勒假定处于潜在增长率和自然失业率下的通货膨胀率都对应着一个实际均衡利率;t π表示前四个季度平均通货膨胀率;*π表示目标通货膨胀率,其中(t *)ππ−为通货膨胀缺口;t y 表示实际产出GDP()与潜在产出GDP()的偏离程度,计算公式为y *y 100(*)*y y y t y −=,其中产出缺口为(*)y y −;αβ、*)为通货膨胀缺口和产出缺口的调整系数。

泰勒研究发现美国联邦基金利率对(t ππ−的调整系数为0.5,对当前GDP()偏离潜在GDP(y *y )的调整系数也是0.5,美国1987-1992年间实际均衡利率和目标通货膨胀率均为2%,于是(1)就转化为:20.5(*)0.5t t t t i y πππ=++−+ (2)泰勒研究发现,如果经济实现充分就业,即产出缺口t y 为0,且通货膨胀率控制在目标值,即通货膨胀缺口(*)t ππ−=0,则t t i r π−=∗,经济可以在稳定增长的状态。

如果实际通胀率高出目标值1个百分点,利率就应该提高0.5个百分点。

如果实际产出低于潜在产出1个百分点,则利率应该降低0.5个百分点。

实证研究表明美联储基本上是按照这个等式所确定的形式来干预市场的(1987年股灾除外)。

泰勒规则的政策含义在于:联邦基金名义利率要顺应通货膨胀率t i t π的变化以保持实际均衡利率r ∗的稳定性。

如果产出的增长率超过潜在水平或失业率低于自然失业率以及通货膨胀率超过目标通货膨胀率,从而导致实际利率t t i π−()偏离实际的均衡利率r ∗,货币当局就应该运用货币政策工具(如公开市场操作、调整再贴现利率,甚至调整准备金率)调节名义利率,使实际利率恢复到均衡利率水平。

t i(二)泰勒规则的发展泰勒规则实在批评之中逐渐完善起来的。

对泰勒规则的批评首先来自其对预期因素的忽视。

传统的泰勒规则对通货膨胀缺口的衡量是直接以当期实际通胀率扣除物价上涨来表示的,计算上虽然简便但是用处并不大,因为事前预期的通胀率才是斟酌货币政策取向的关键。

基于此Clarida 、Gali 、Gertler(1998)将预期引入构建了“前瞻性”泰勒规则(forward-looking)。

以预期为基础的前瞻性泰勒规则表示如下:1*(()*)t t t t t i r E I y παππβ+=++−+ (3)与传统泰勒规则(1)相比,原来通胀率t π被预期的通胀率1(t t )E I π+代替,其中1(t t )E I π+表示t 期的信息集来预测t+1期的通货膨胀率。

在前瞻性泰勒规则中目标利率不再取决于“事后”的通货膨胀率,而是取决于根据已有信息做出的对未来通胀率的预期。

t I对泰勒规则的第二个批评源自其对汇率因素的忽视。

在一个开放的经济体中,汇率可以通过国际贸易和资本流动来影响通货膨胀。

基于此,Lawrence Ball(2000)[8]建立了开放经济下的货币政策规则,形式如下:(1)*(4)r e y b ωωαπ+−=+等式左边的变量为MCI (货币条件指数),是根据经济状况分别对利率和汇率赋权,权重ω和(1)ω−分别是利率和汇率对总支出影响的比重,代表实际汇率。

这个公式的优点在于引入了汇率因素,政策的制定这可以通过调整利率以抵消汇率对支出的影响,熨平经济波动,但缺陷在于e ω的赋值带有主观色彩。

三、泰勒规则在中国的检验(一)数据的来源本文所需要的季度数据来自《中国人民银行统计季报》和《中国统计年鉴》1993-2004年各期,数据的处理方法参见本节第三部分的说明。

其中,1993-2002年的利率规则值来自赵进文t i [9]在《中国利率市场化主导下稳健货币政策规则的构建及应用》一文所提供的,2003~2004年的数据系本文作者计算得到。

(二)模型本文主要检验以下三个模型是否在中国成立,以及其变化所揭示的含义。

传统的泰勒规则*(*)t t t t i r y παππβ=++−+ (5)前瞻性泰勒规则1*(()*)t t t t i r E y παππβ+=++−+ (6)尽管前瞻性货币政策弥补了传统泰勒规则中忽视公众预期的缺陷,但是在开放经济体中,前瞻性的规则仍然没有考虑到汇率因素对货币政策的影响。