最新个税计算表格

- 格式:xlsx

- 大小:14.10 KB

- 文档页数:2

一、根据收入调整扣缴义务人的应纳税所得额

1、应纳税所得额=年终奖收入+免税收入的部分-专项附加扣除-起征点

2、起征点:根据《个人所得税法》,交纳个人所得税,发放年终奖的企业个人,计算应纳税所得额时,可以减去本期及上年度累计以下起征点:

(2)上年度累计起征点:根据上年度预扣税、已交税、获赔偿等情况,由扣缴义务人收取的上年度累计应纳税所得额计算所得:上年度累计应纳税所得额≤本年起征点的,累计起征点可按照上年度累计应纳税所得额计算;上年度累计应纳税所得额>本年起征点的,累计起征点按照本年起征点计算。

二、根据税率计算应纳税额

扣缴义务人应纳税额=累计应纳税所得额×适用税率-速算扣除数

(1)速算扣除数:根据《个人所得税法》及国家有关文件,选择正确的速算扣除数,以减少应纳税额:

累计应纳税所得额(元)速算扣除数(元)

不超过30000。

2023个人所得税扣除标准表2023个人所得税扣除标准表1、工薪所得扣除标准提高到5000元。

就是年收入需要减去6万元及专项附加扣除后的收入才开始计税。

2、个人所得税扣除标准如下:( 1 )年度不超过三万六千元的税率为3% ;( 2 )超过三万六千到十四万四千元的部分税率为10% ;( 3 )超过十四万四千到三十万元的部分税率为20% ;( 4 )超过三十万到四十二万的部分税率为25% ;(5 )超过四十二万到六十六万元的部分税率为30% ; .(6 )超过六十六万到九十六万元的部分税率为35% ;( 7 )超过九十六万元的税率为45%。

个人所得税征收范围个税的征税范围包括:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;经营所得;利息股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

个人所得税征收对象个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人****于本国的所得征收的一种所得税。

我国个税的征税对象有:法定对象、居民纳税义务人、非据民纳税义务人。

其中法定对象,我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人;居民纳税义务人,在中国境内有住所,或者无住所而在境内居住满1年的个人;非居民纳税义务人,在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人。

个人所得税缴纳标准个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

个税免征额由现行的3500元提高到5000元,适用超额累进税率为3%至45%。

个人工资计算方法正算法:工资=月薪÷21.75×月计薪天数×(出勤天数比例)反算法:工资=月薪-月薪÷21.75x缺勤天数×(出勤天数比例)月计薪天数=(月出勤天数 + 法定节假日天数)出勤天数比例= 21.75÷(当月应出勤天数+法定节假日天数)同样举上面的案例:案例一:某员工月薪2175元,7月份有23个工作日,员工缺勤1天,出勤是22天,本月月薪多少?正算法: 2175÷21.75×22×(21.75÷23)=2080.4元反算法: 2175―2175÷21.75×1×(21.75÷23)=2080.4元案例二:某员工月薪2175元, 5月份有21个工作日,5.1为法定节假日,员工缺勤1天,出勤是20天,本月月薪多少?正算法: 2175÷21.75×(20+1)×(21.75÷(21+1))=2076.14元反算法: 2175―2175÷21.75×1×(21.75÷(21+1))=2076.14元正、反算法结果都为一致了。

2023年个人所得税税率表

说明:

1、扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

说明:

1、应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

说明:

1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

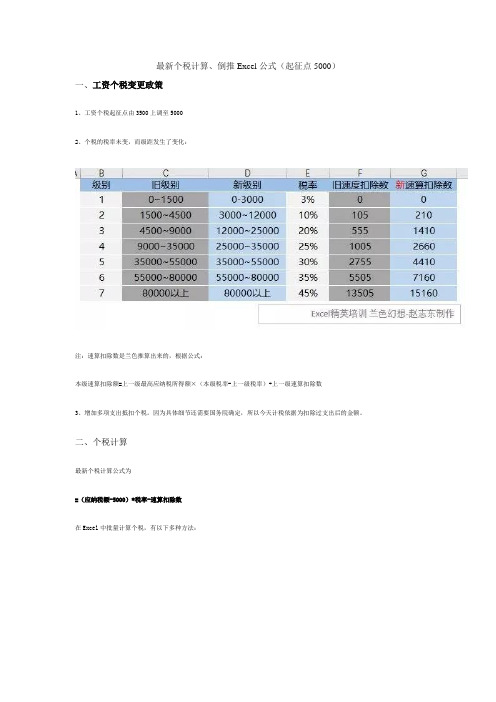

最新个税计算、倒推Excel公式(起征点5000)一、工资个税变更政策1、工资个税起征点由3500上调至50002、个税的税率未变,而级距发生了变化:注:速算扣除数是兰色推算出来的,根据公式:本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数3、增加多项支出抵扣个税。

因为具体细节还需要国务院确定,所以今天计税依据为扣除过支出后的金额。

二、个税计算最新个税计算公式为=(应纳税额-5000)*税率-速算扣除数在Excel中批量计算个税,有以下多种方法:1、IF判断法公式太长,实在是没耐心写2、Vlookup函数法(C13单元格)=IFERROR((B13-5000)*VLOOKUP((B13-5000),C$3:E$9,2)-VLOOKUP((B13-5000),C$3:E$9,3),0) 3、Lookup函数法(D13单元格)=IFERROR((B13-5000)*LOOKUP(B13-5000,C$3:D$9)-LOOKUP(B13-5000,C$3:C$9,E$3:E$9),0) 4、Max函数法(E13单元格)推荐=5*MAX(0,B13*{0.6;2;4;5;6;7;9}%-{30;142;482;782;1182;1782;3482})5、Max数组公式法(F13单元格)=MAX(0,(B13-5000)*D$3:D$9-E$3:E$9)注:公式输入后按Ctrl+shift+enter三键输入,两边自动添加大括号后算成功{=MAX(0,(B13-5000)*D$3:D$9-E$3:E$9)}新个税可以省多少税?对比表来了,好象最开心的是霸道总....三、个税反推个税反推应纳税额,公式:F22单元格公式:=MIN((D22+{0;210;1410;2660;4410;7160;15160})/{0.03;0.1;0.2;0.25;0.3;0.35;0.45})+5000。

第一步

使用Excel表格来计算个税,下面我们来看一下具体的计算方法(花点抽根烟的时间或喝杯酒的时间把下面内容做好)

第二步输入公式

计算个税下面输入=E6-5000, E6就是应发工资5200元。

第三步公式

继续输入公式=(E6-5000)*税率列-扣除列,如下图。

第四步、固定(锁定)列宽

选择B2:B8-C2:C8 按键盘F4键(意思是锁定或固定列宽)不明白就死记硬背,记住按F4就没错了。

如下图按完的样子。

第五步、完善公式

在已有公式最前面=后面输入MAX (0,实际公式样式根据下图去完善。

不明白就直接照部就搬就行了。

第六步、完成公式

根据上一步操作公式已经完成(最后面的括号一定要补齐哦,补齐哦),但不要点击确定,要同时按键盘Ctrl+shift+enter 三个键一起按下去,神奇的个税就出来了,不信你试试。

完整公式MAX(0,(E6-5000)*$B$2:$B$8-$C$2:$C$8) 不要把公式直接复制过去,粘贴到你的Excel里面,那是行不通的,根据你自己的行列位置才行的。

最后直接点击6的这个单元格右下角,向下拖动就哦了,个税就求出来了,我们可以看到下图,5000内是没有个税的,这次学会了吧。

2023个人所得税税率表一览2023个人所得税税率表一览全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数: 02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

工资一万元要交多少税?应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)__适用税率-速算扣除数;实发工资月收入10000元,起征点5000元;其他扣除0元;专项附加扣除0元;适用税率10%;速算扣除数210元。

个人所得税速算扣除数表个人所得税速算扣除数表是指根据中国个人所得税法规定的税收政策,按照一定标准进行的税前扣除,用来减少个人税负的一种方式。

下面是个人所得税速算扣除数表的内容和适用范围。

一、工资、薪金所得速算扣除数表根据个人所得税法第七条规定,工资、薪金所得速算扣除数为3500元。

二、劳务报酬所得速算扣除数表根据个人所得税法第七条规定,劳务报酬所得速算扣除数为800元。

三、稿酬所得速算扣除数表根据个人所得税法第七条规定,稿酬所得速算扣除数为800元。

四、特许权使用费所得速算扣除数表根据个人所得税法第七条规定,特许权使用费所得速算扣除数为800元。

五、财产租赁所得速算扣除数表根据个人所得税法第七条规定,财产租赁所得速算扣除数为800元。

六、利息、股息、红利所得速算扣除数表根据个人所得税法第七条规定,利息、股息、红利所得速算扣除数为800元。

七、偶然所得速算扣除数表根据个人所得税法第七条规定,偶然所得速算扣除数为800元。

八、经营所得速算扣除数表根据个人所得税法第七条规定,经营所得速算扣除数为5000元。

九、对企事业单位承包经营所得速算扣除数表根据个人所得税法第七条规定,对企事业单位承包经营所得速算扣除数为3500元。

以上所列速算扣除数表为个人所得税法规定的扣除数,适用于纳税人在提交个人所得税申报时的计算过程中。

根据个人所得税法的规定,纳税人可以根据具体情况选择适用的速算扣除数,以实现减税的目的。

根据个人所得税法及其相关规定,个人所得税速算扣除数表可以帮助纳税人简化纳税计算过程,并减少纳税人的税负。

纳税人在申报个人所得税时,可以根据所得类型选择适用的速算扣除数,并按照相关规定进行计算和申报。

纳税人可以通过合理合法的方式,最大限度地降低自己的纳税负担,享受个人所得税的优惠政策。

总之,个人所得税速算扣除数是个人所得税法规定的一种减免税负的方式,在纳税人申报个人所得税时起到重要的作用。

纳税人在享受个人所得税优惠政策的同时,应确保严格遵守相关法律法规,实事求是地进行纳税申报,为国家和社会发展贡献自己的一份力量。

最新个人所得税税率表最新个人所得税税率表一、引言个人所得税作为一种常见的税收方式,对个人的收入进行征税,进行公平合理的税收分配。

充分了解个人所得税税率表,对每个纳税人都非常重要。

本文将针对最新的个人所得税税率表进行详细介绍。

二、基本知识个人所得税是指针对个人所得而征收的一种税收,所得包括工资、薪金、劳务报酬、稿费等各种形式的收入。

我国个人所得税分为七个级别,每个级别都有相应的税率。

三、最新个人所得税税率表以下是最新的个人所得税税率表及相应的计算方式:1. 应纳税所得额在36000元以下的,按照3%的税率征收。

计算方法:应纳税额=应纳税所得额 * 3%2. 应纳税所得额在36000元至144000元之间的,按照10%的税率征收。

计算方法:应纳税额=(应纳税所得额 - 36000)* 10% + 03. 应纳税所得额在144000元至300000元之间的,按照20%的税率征收。

计算方法:应纳税额=(应纳税所得额 - 144000)* 20% + 108004. 应纳税所得额在300000元至420000元之间的,按照25%的税率征收。

计算方法:应纳税额=(应纳税所得额 - 300000)* 25% + 348005. 应纳税所得额在420000元至660000元之间的,按照30%的税率征收。

计算方法:应纳税额=(应纳税所得额 - 420000)* 30% + 726006. 应纳税所得额在660000元至960000元之间的,按照35%的税率征收。

计算方法:应纳税额=(应纳税所得额 - 660000)* 35% + 1692007. 应纳税所得额超过960000元的,按照45%的税率征收。

计算方法:应纳税额=(应纳税所得额 - 960000)* 45% + 319200四、个税计算示例为了帮助读者更好地理解个人所得税的计算过程,接下来将通过一个示例来说明:假设某人在一年内的收入为400000元。

首先,要计算应纳税所得额:400000 - 5000 - 5000 = 390000元。