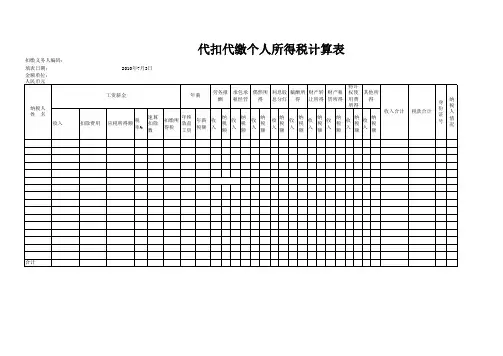

个人所得税计算表

- 格式:xlsx

- 大小:415.98 KB

- 文档页数:6

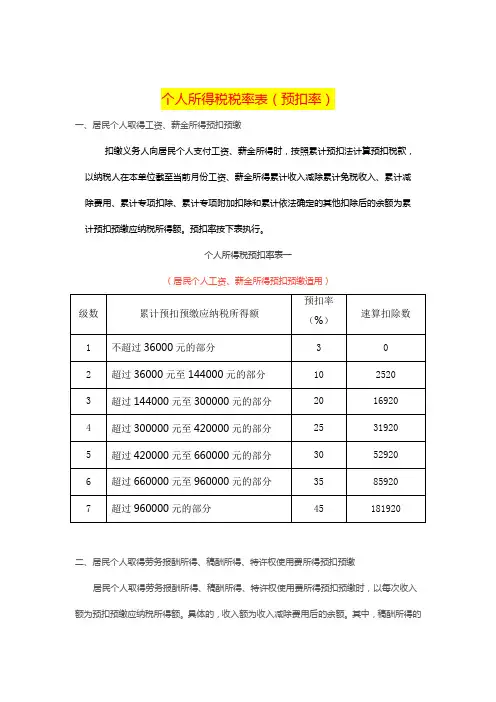

个人所得税税率表(预扣率)一、居民个人取得工资、薪金所得预扣预缴扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额。

预扣率按下表执行。

二、居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴时,以每次收入额为预扣预缴应纳税所得额。

具体的,收入额为收入减除费用后的余额。

其中,稿酬所得的三、非居民个人取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得非居民个人取得工资薪金所得以每月收入额减除费用五千元后的余额为应纳税所得额。

非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

具体的,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

税率表按下表执行。

个人所得税税率表三四、居民个人取得综合所得居民个人取得综合所得,按年计算个人所得税,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,适用百分之三至百分之四十五的超额累进税率。

税率表如下。

个人所得税税率表一五、纳税人取得经营所得纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

适用百分之五至百分之三十五的超额累进税率。

税率表如下执行。

六、纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

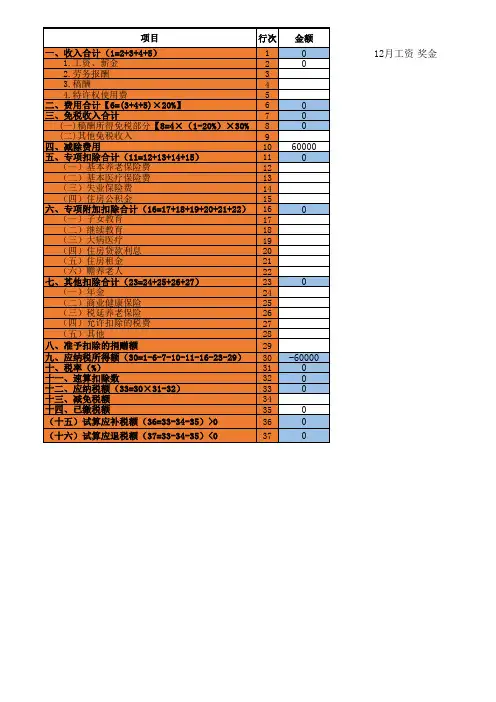

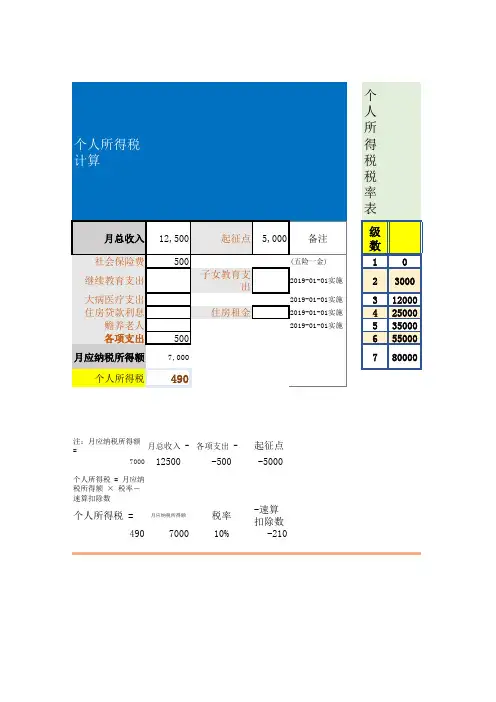

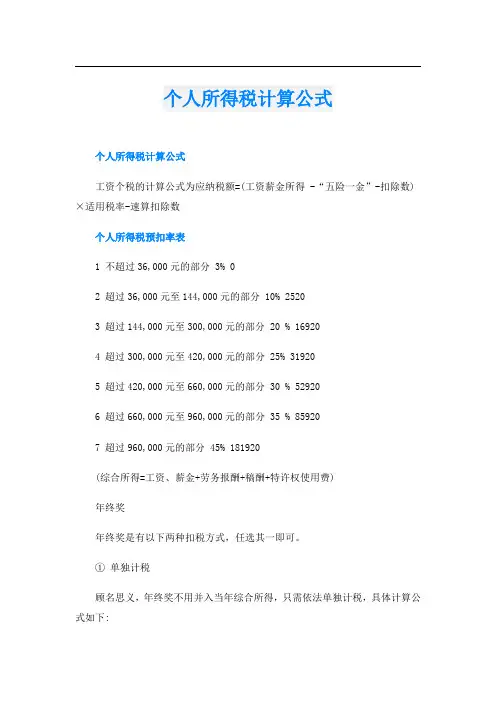

个人所得税计算公式个人所得税计算公式工资个税的计算公式为应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数个人所得税预扣率表1 不超过36,000元的部分 3% 02 超过36,000元至144,000元的部分 10% 25203 超过144,000元至300,000元的部分 20 % 169204 超过300,000元至420,000元的部分 25% 319205 超过420,000元至660,000元的部分 30 % 529206 超过660,000元至960,000元的部分 35 % 859207 超过960,000元的部分 45% 181920(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)年终奖年终奖是有以下两种扣税方式,任选其一即可。

①单独计税顾名思义,年终奖不用并入当年综合所得,只需依法单独计税,具体计算公式如下:纳税额=年终奖×适用税率-速算扣除数。

②合并计税年终奖选择,并入当年综合所得,进行累计扣税。

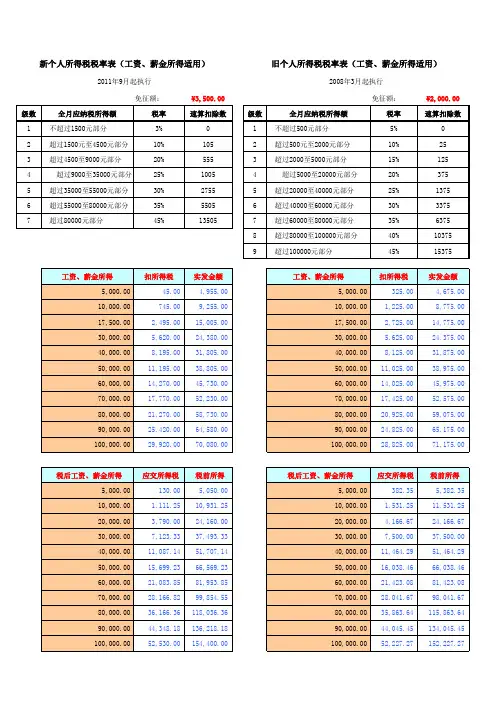

新税法规定主要对四个方面进行了修订:1、工薪所得扣除标准提高到5000元。

2、调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

3、调整个体工商户生产经营所得和承包承租经营所得税率级距。

生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

4、个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

个人所得税征收范围:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院相关部门确定征税其他所得。

个人所得税的征税对象有哪些1、我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。

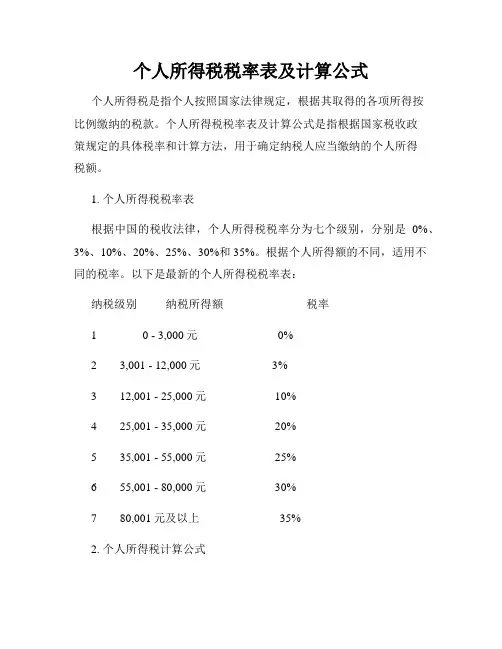

个人所得税税率表及计算公式个人所得税是指个人按照国家法律规定,根据其取得的各项所得按比例缴纳的税款。

个人所得税税率表及计算公式是指根据国家税收政策规定的具体税率和计算方法,用于确定纳税人应当缴纳的个人所得税额。

1. 个人所得税税率表根据中国的税收法律,个人所得税税率分为七个级别,分别是0%、3%、10%、20%、25%、30%和35%。

根据个人所得额的不同,适用不同的税率。

以下是最新的个人所得税税率表:纳税级别纳税所得额税率1 0 - 3,000元 0%2 3,001 - 12,000元 3%3 12,001 - 25,000元 10%4 25,001 - 35,000元 20%5 35,001 - 55,000元 25%6 55,001 - 80,000元 30%7 80,001元及以上 35%2. 个人所得税计算公式个人所得税计算公式可以用于计算纳税人需要缴纳的个人所得税额。

计算公式如下:个人所得税 = 应纳税所得额 ×适用税率 - 速算扣除数其中,“应纳税所得额”是指纳税人在一个纳税年度内所取得的各项所得减去个人所得税法规定的各项扣除后的所得额。

具体可以参考国家税务总局发布的个人所得税法相关规定。

“适用税率”是指根据个人所得额在税率表中对应的税率。

“速算扣除数”是用于简化个人所得税计算过程的数值,不同纳税级别对应着不同的速算扣除数。

3. 个人所得税计算示例为了更好地理解个人所得税的计算过程,以下是一个计算示例:假设某纳税人在一个纳税年度内的所得额为40,000元。

根据纳税级别表,40,000元所在的纳税级别为5级。

根据税率表,适用的税率为25%。

个人所得税 = 40,000 × 25% - 速算扣除数在计算过程中,需要查阅税务部门发布的最新速算扣除数。

假设速算扣除数为2,500元。

个人所得税 = 40,000 × 0.25 - 2,500 = 7,500元因此,该纳税人需要缴纳的个人所得税额为7,500元。