2019年个税计算一览表

- 格式:xlsx

- 大小:17.37 KB

- 文档页数:2

20

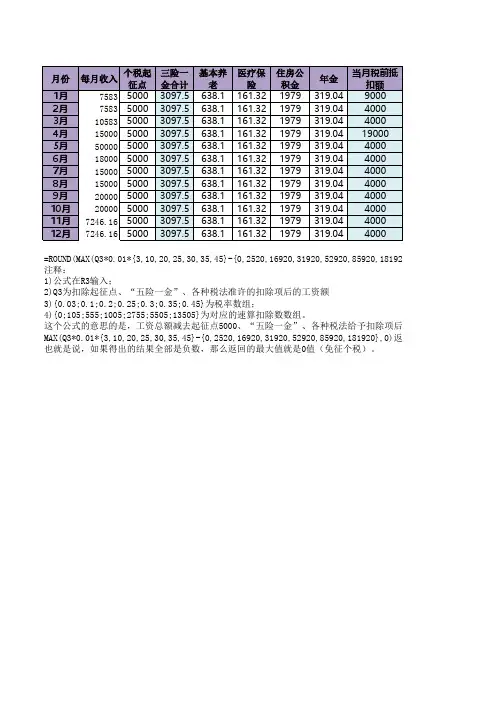

=ROUND(MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0),2)

注释:

1)公式在R3输入;

2)Q3为扣除起征点、“五险一金”、各种税法准许的扣除项后的工资额

3){0.03;0.1;0.2;0.25;0.3;0.35;0.45}为税率数组;

4){0;105;555;1005;2755;5505;13505}为对应的速算扣除数数组。

这个公式的意思的是,工资总额减去起征点5000、“五险一金”、各种税法给予扣除项后,乘以税率,再减去速算MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0)返回的也是一个数组,共有也就是说,如果得出的结果全部是负数,那么返回的最大值就是0值(免征个税)。

5920,181920},0),2)

予扣除项后,乘以税率,再减去速算扣除数。

而用大括号{}包起来的代表数组,所以

1920},0)返回的也是一个数组,共有7个数值(可能有正数和负数,可能全部为正数,还有可能全部为负数)。

但是我们知道

-4932.37

可能全部为负数)。

但是我们知道应缴税额不能为负数。

所以,最后通过MAX函数把这七个数值,额外加一个0值一起做比较,

应补交(或退税)额

0值一起做比较,取最大值。

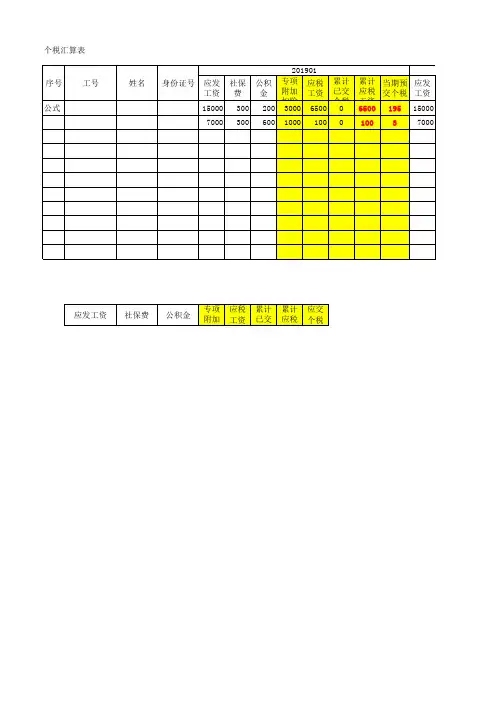

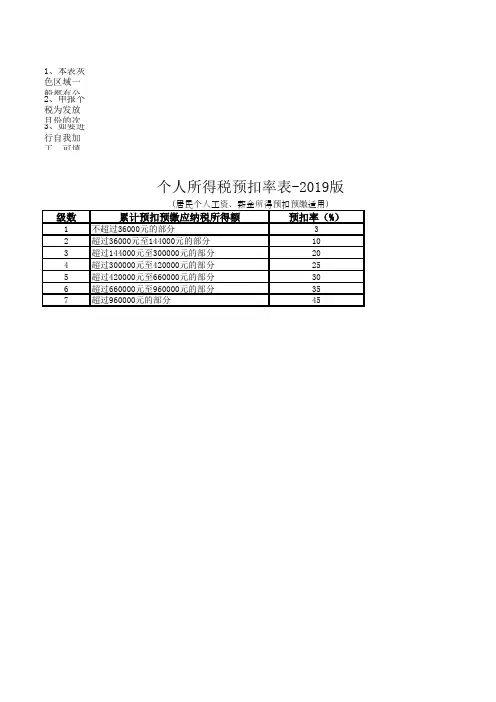

1、本表灰色区域一般都有公式,清除前请看好

2、申报个税为发放月份的次月,所以一个纳税年度内应纳的个人所得税应以发放时间为准

3、如要进行自我加工,可填加行或列,但尽量不要在有公式的行或列所在行点击增加,比如表中最下方的合计行

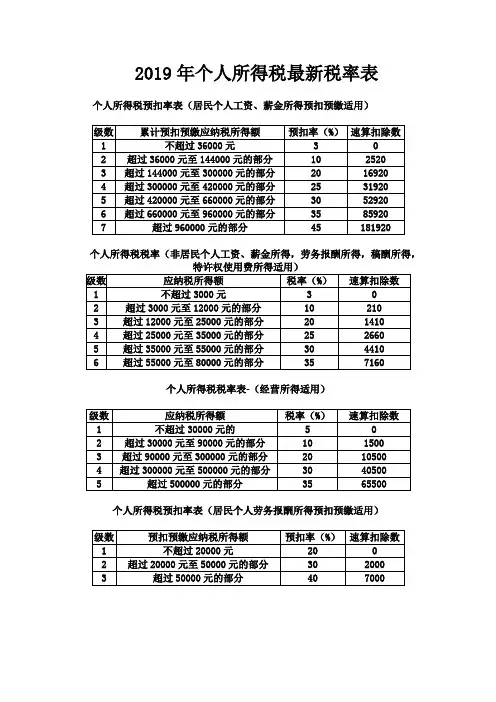

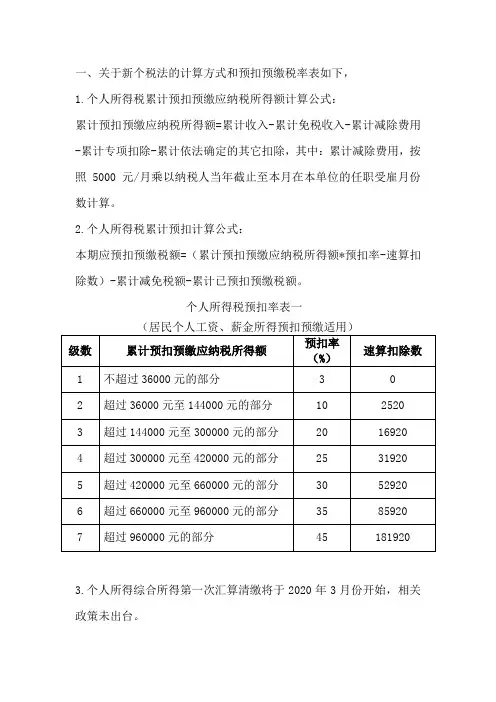

个人所得税预扣率表-2019版

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)

1不超过36000元的部分3

2超过36000元至144000元的部分10

3超过144000元至300000元的部分20

4超过300000元至420000元的部分25

5超过420000元至660000元的部分30

6超过660000元至960000元的部分35

7超过960000元的部分45

得税应以发放时间为准

所在行点击增加,比如表中最下方的合计行。

用)

速算扣除数

2520

16920

31920

52920

85920

181920。

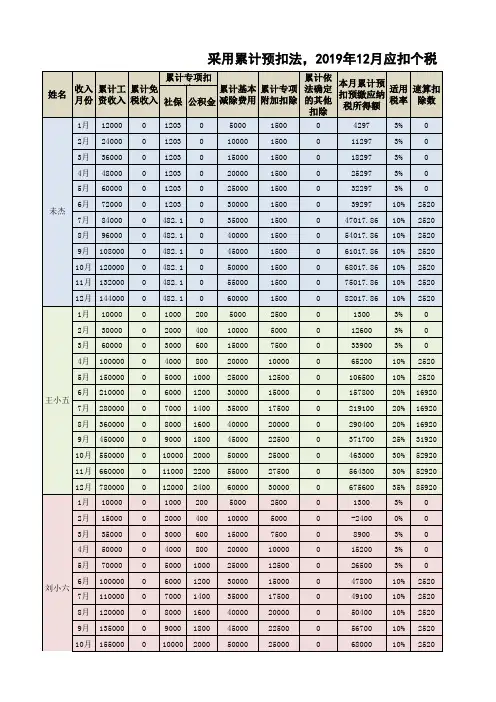

一、关于新个税法的计算方式和预扣预缴税率表如下,1.个人所得税累计预扣预缴应纳税所得额计算公式:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计依法确定的其它扣除,其中:累计减除费用,按照5000元/月乘以纳税人当年截止至本月在本单位的任职受雇月份数计算。

2.个人所得税累计预扣计算公式:本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

个人所得税预扣率表一3.个人所得综合所得第一次汇算清缴将于2020年3月份开始,相关政策未出台。

例1:如老员工2019年3月向单位首次报送其正在上幼儿园的4岁女儿相关信息。

则当月3月份该员工可在本单位发工资时扣除子女教育支出3000元(1000元/月×3个月)。

例2:如果该员工女儿在2019年3月份刚满3周岁,则可以扣除的子女教育支出仅为1000元(1000元/月×1个月)。

例3:如某员工2019年3月新入职本单位开始领工资,其5月份才首次向单位报送正在上幼儿园的4岁儿女相关信息。

则当5月份该员工可在本单位发工资时扣除的子女教育支出金额为3000元(1000元/月×3个月)。

例4:某职员2015年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附件扣除1000元,没有减免收额等情况,以前三个月为例,应当按照以下方法计算预扣预缴税额1月份:(10000-5000-1500-1000)×3%=75元;2月份:(10000×2-5000×2-1500×2-1000×2)×3%=75元;3月份:(10000×3-5000×3-1500×3-1000×3)×3%=75元;进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为30000元,直使用3%的税率,因此个月应预扣预缴的税款相同。

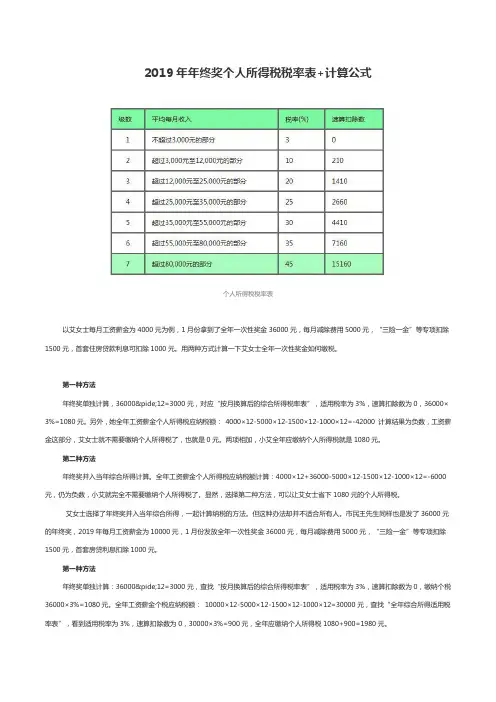

2019年年终奖个人所得税税率表+计算公式个人所得税税率表以艾女士每月工资薪金为4000元为例,1月份拿到了全年一次性奖金36000元,每月减除费用5000元,“三险一金”等专项扣除1500元,首套住房贷款利息可扣除1000元。

用两种方式计算一下艾女士全年一次性奖金如何缴税。

第一种方法年终奖单独计算,36000&pide;12=3000元,对应“按月换算后的综合所得税率表”,适用税率为3%,速算扣除数为0,36000×3%=1080元。

另外,她全年工资薪金个人所得税应纳税额:4000×12-5000×12-1500×12-1000×12=-42000 计算结果为负数,工资薪金这部分,艾女士就不需要缴纳个人所得税了,也就是0元。

两项相加,小艾全年应缴纳个人所得税就是1080元。

第二种方法年终奖并入当年综合所得计算。

全年工资薪金个人所得税应纳税额计算:4000×12+36000-5000×12-1500×12-1000×12=-6000元,仍为负数,小艾就完全不需要缴纳个人所得税了。

显然,选择第二种方法,可以让艾女士省下1080元的个人所得税。

艾女士选择了年终奖并入当年综合所得,一起计算纳税的方法。

但这种办法却并不适合所有人。

市民王先生同样也是发了36000元的年终奖,2019年每月工资薪金为10000元,1月份发放全年一次性奖金36000元,每月减除费用5000元,“三险一金”等专项扣除1500元,首套房贷利息扣除1000元。

第一种方法年终奖单独计算:36000&pide;12=3000元,查找“按月换算后的综合所得税率表”,适用税率为3%,速算扣除数为0,缴纳个税36000×3%=1080元。

全年工资薪金个税应纳税额:10000×12-5000×12-1500×12-1000×12=30000元,查找“全年综合所得适用税率表”,看到适用税率为3%,速算扣除数为0,30000×3%=900元,全年应缴纳个人所得税1080+900=1980元。