(01)MBA财务管理

- 格式:ppt

- 大小:4.70 MB

- 文档页数:85

mba财务管理论文企业财务管理是商品经济条件下最基本的管理活动。

这是店铺为大家整理的mba财务管理论文,仅供参考!mba财务管理论文篇一财务管理及财务管理方法探究【摘要】企业财务管理是根据资金运动的规律,随着经济体制的转换要求企业经营管理者的思想和观念也随之更新,尤其是在我国社会主义市场经济发挥巨大作用后,企业界逐渐形成了这样一个共识,那就是现代企业必须重视管理,企业管理应以财务管理为中心。

【关键词】企业财务管理;市场经济1.财务管理在企业管理中的地位1.1财务管理是企业管理的重要组成部分财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是组织企业资金活动、处理企业同各方面的财务关系的一项经济管理工作,企业生产经营的过程就是资金运动增值的过程,财务管理深入企业生产经营的各个环节。

企业生产经营活动的复杂性,决定了企业管理必须包括许多方面的内容,如技术管理、生产管理、设备管理、物资供应管理、销售管理、财务管理等各项管理工作,他们是相互联系密切配合的,具有各自的特点:有的侧重于使用价值的管理,有的侧重于价值的管理,有的侧重于信息的管理,有的侧重于劳动因素的管理。

鉴于在企业再生产过程中客观地存在着奖金活动,于是对企业资金活动的管理就逐渐独立化,形成了企业的财务管理。

企业财务管理的内容包括:财务分析、财务预测、决策、计划、奖金筹集管理、投资产品成本管理、收入与利润分配等。

此外,还包括企业设立、合并、分立、改组、解散、破产的财务处理。

所以财务管理区别于其他管理的特点,在于它是一种价值管理,是对企业再生产过程中的价值运动所进行的管理,是企业管理的重要组成部分。

1.2财务管理是综合性的企业管理财务管理又是企业管理中一项综合性的管理工作。

企业各方面生产经营活动的质量和效果,大都可以资金运动中综合反映出来,而通过合理地组织资金运动,又可以对企业各方面的生产经营活动起到积极的促进作用。

财务管理的各项价值指标,是企业经济决策的主要依据,将企业生产情况与财务情况及时、客观地反映出来,并深入分析,寻找经营管理中的薄弱环节,提出措施,堵塞漏洞,提高效益,加强成本管理,以更低的耗费获取同样或更高的收益。

欧洲商学院MBA教程MBA教程01 财务报表分析资产负债表:可用资金(资产)、财务资源损益表:收入、支出现金流量表:回报投资者、自身融资财务管理就是针对以下三个基本方面的管理:1、公司的资产结构(资产负债表)。

相应的问题有:公司资产组合的资源是否正确?这些资产的组合是否另人满意?2、公司盈利能力(损益表)。

相应的问题有:如何评估公司的盈利性?如何具体计算公司的盈利能力?3、资产流动性(现金流量表)。

相应的问题有:公司所产生的现金流量有多少?如何提高公司的净现金流量?基本概念:1、流动资金:流动资金是衡量公司长期可得资金和长期所需资金之间的差额。

2、流动资金需求。

MBA教程02 创新管理1创新的过程与管理特点为什么创新?1、新产品的销售份额不断增加。

2、产品生命周期呈现缩短趋势。

3、今天人们可以获得的产品种类之多让人耳目一新。

什么是创新?创新是指寻找一种财务上能够应用,包括一件新产品或一道新程序。

创新不等于技术突破,但是它要求在结合现有技术或应用新技术方面要有一定创造力,能够将现有技术和新技术创造性的进行新的组合。

创新是指通过一种富有创造力的新方式将现有技术、新技术或新应用结合在一起,成功引入了具有经济价值的新产品或新程序,为消费者价值增值,或为增值价值的方式带来的变化。

管理创新的过程:三大目标:1、保证设计质量2、利用资源的效率3、时间因素管理创新的过程:1、企业文化2、哪些产品需要创新(知识、潜力、机遇)3、综合途径4、信息流管理5、杠杆效应6、时间周期MBA教程02 创新管理2A管理中的创造力一、不同的人对新想法的反映不同。

二、“适度的不可能想法”可能就是伟大的创新的源泉。

三、所谓的“适度不可能”的想法是创新所必须的。

创造力与创新的关系创造力-->筛选-->创新投入产出想法-->评价的标准-->结果创造力的三种类型:1、标准化创造力:鱼骨图、why/why图、大脑模式、优先权排列、诊断列表2、探究性创造力:头脑风暴、特性列表、比喻性类比、形态分析3、偶然创造力:MBA教程02 创新管理2B管理中的创造力创造力测试首先,是衡量他们的积极性和宽容性。

上海市考研财务管理硕士(MBA)专业重要财务报表解读财务报表是企业财务状况和经营业绩的重要体现,对于财务管理专业的学习者来说,掌握财务报表的解读方法和技巧是必不可少的。

本文将对上海市考研财务管理硕士(MBA)专业中的重要财务报表进行解读,以帮助同学们更好地理解和应用财务报表。

一、资产负债表资产负债表是企业在特定日期内的资产、负债和所有者权益的清单。

通过资产负债表,我们可以了解企业的资产结构、负债结构和所有者权益状况,并分析企业的偿债能力和资本结构。

在资产负债表中,资产按照流动性和非流动性进行分类。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和长期投资等。

负债按照到期日可分为流动负债和非流动负债,所有者权益包括股本和留存收益等。

二、利润表利润表也称为损益表,反映了企业在一定时期内的营业收入、营业成本、税前利润和净利润等核算项目。

利润表是衡量企业经营业绩和盈利能力的重要指标。

企业的营业收入是指销售商品、提供劳务所取得的收入;营业成本是指与销售相关的直接成本和间接成本;税前利润是指企业在扣除税费前的利润;净利润是指企业在扣除税费和其他费用后的实际盈利金额。

三、现金流量表现金流量表反映了企业特定时期内的现金流入、现金流出以及现金净增加额。

通过现金流量表,我们可以分析企业的现金流动状况、经营活动对现金流量的影响以及现金的运用情况。

现金流量表分为经营活动、投资活动和筹资活动三个部分。

经营活动包括销售商品、提供劳务所收到的现金以及购买商品、接受劳务所支付的现金;投资活动包括购买和处置固定资产、长期投资等活动所收到或支付的现金;筹资活动包括发行股票、取得借款等活动所收到的现金以及偿还借款所支付的现金。

四、财务指标分析财务指标分析是对企业财务报表中的各项指标进行计算和比较,以评估企业的经营状况和财务健康程度。

常见的财务指标包括资产负债率、流动比率、速动比率和净资产收益率等。

资产负债率反映了企业资产通过负债融资的比例,可以评估企业的债务偿还能力和资本结构稳定性;流动比率和速动比率则反映了企业流动性的状况,可以判断企业应对短期偿债能力的强弱;净资产收益率反映了企业利润与投入资本的比例,可以评估企业的盈利能力。

MBA项目中的财务管理技巧分享在MBA项目中,财务管理是一个至关重要的领域。

它涉及到了企业的资金筹集、投资决策、风险管理和财务规划等方面,对于企业的运营和发展起着至关重要的作用。

本文将分享一些在MBA项目中学到的财务管理技巧,帮助读者更好地理解和应用财务管理。

【1】财务报表分析财务报表是我们了解企业财务状况的重要工具。

在MBA项目中,我们学习了财务报表如资产负债表、利润表和现金流量表等。

通过对这些报表的分析,我们可以了解企业的盈利能力、偿债能力、经营能力以及现金流等方面的情况。

在分析财务报表时,我们可以应用比率分析、趋势分析和比较分析等技巧,帮助我们全面了解企业的财务状况,从而做出正确的决策。

【2】资本预算决策资本预算决策是企业的长期投资决策,包括项目选择和资本成本计算等方面。

在MBA项目中,我们学习了各种资本预算决策方法,如净现值法、内部收益率法和投资回收期法等。

这些方法可以帮助我们评估投资项目的可行性和回报率,从而决策是否投资。

在实际应用中,我们还需要考虑风险因素和资金成本等,以确保预算决策的准确性和可靠性。

【3】风险管理风险管理是财务管理中的一个重要方面。

在MBA项目中,我们学习了各种风险管理工具和技巧,如风险识别、评估和控制等。

对于企业来说,风险是不可避免的,但我们可以通过有效的风险管理来降低风险对企业的影响。

在风险管理中,我们需要进行风险识别和评估,使用适当的工具来量化风险,并采取相应的措施来降低和控制风险。

【4】资金筹集与融资决策在MBA项目中,我们也学习了资金筹集和融资决策的技巧。

资金筹集是指企业获取资金的过程,而融资决策则是在不同的资金来源中进行选择和决策。

在资金筹集方面,我们需要考虑到企业的资本结构和成本,选择适当的资金来源。

在融资决策方面,我们需要评估不同的融资方式和工具,如债务融资和股权融资等,以满足企业的资金需求。

【5】财务规划与预测财务规划是企业制定财务目标和实施财务策略的过程。

mba的财务管理书财务管理是MBA课程中的重要一环,对于企业的经济运作和财务决策具有重要意义。

下面将介绍一些相关的财务管理书籍内容,供参考。

1. 《财务管理》- 罗斯·韦斯特菲尔德(Ross Westerfield)、斯蒂芬·罗斯(Stephen Ross)、布拉德福德·乔丹(Bradford Jordan)合著这本书是财务管理领域的经典教材之一,系统介绍了财务管理的基本原理、方法和技术,包括财务报表分析、财务规划、资金管理、融资决策等内容。

同时,书中还提供了大量案例和实际应用,帮助读者理解理论与实践之间的联系。

2. 《财务管理概论》- 杰弗里·琼斯(Geoffrey Jones)著该书主要介绍财务管理的基本概念和框架,涵盖了财务决策的方方面面,包括资产负债表、利润表、现金流量表的分析,经营杠杆、财务风险管理等内容。

书中还辅以案例和练习问题,帮助读者加深对概念和理论的理解,并进行应用。

3. 《财务管理与决策》- 彼得·李奇(Peter L. Berger)、杰夫·姆斯坦(Jeffrey J. Quirin)著这本书主要关注财务管理的决策过程和技巧,探讨了资本预算、投资决策、资金成本、企业估值等方面的内容。

书中以实际案例为基础,详细讲解了各种财务分析方法和技术,如财务比率分析、现金流量分析以及利润预测等,帮助读者更好地进行财务决策。

4. 《财务管理》- VN.H. 菲利普斯(VN.H. Philips)著这本书是对财务管理的完整介绍,包括财务报表分析、现金管理、资本预算、融资和风险管理等。

书中注重理论与实践的结合,提供了大量案例和应用练习,帮助读者熟悉和掌握财务管理的基本原理和技巧。

5. 《财务管理全攻略》- 邱淑芬、赖润珍合著这本书以通俗易懂的语言系统地介绍了财务管理的核心概念和方法,包括资产负债表、利润表、现金流量表的分析、财务风险管理、资本预算等。

mba专业分类MBA专业分类MBA(Master of Business Administration)是商业管理硕士的缩写,是国际上公认的最高商业管理教育学位,也是最具国际影响力的学位之一。

MBA专业的学习内容涵盖了管理学、经济学、市场营销、金融学、人力资源管理、战略管理等多个领域。

根据不同的职业方向和专业需求,MBA专业可以根据内容和目标进行分类。

一、财务管理类财务管理类是MBA专业中最常见的分类之一。

这个专业方向主要培养学生在企业财务管理、投资决策、资本运作等方面具备扎实的理论基础和实践能力。

课程内容包括财务分析、财务决策、财务风险管理等,学生毕业后可以在银行、证券公司、投资管理公司、企业财务部门等领域就业。

二、市场营销类市场营销类是MBA专业中另一个重要的分类。

这个专业方向注重培养学生的市场分析、市场策划和营销管理能力。

课程内容包括市场调研、品牌管理、市场营销策略等,学生毕业后可以在市场调研公司、广告公司、市场部门等领域从事市场营销工作。

三、人力资源管理类人力资源管理类是MBA专业中注重培养学生的人力资源管理和组织行为学能力的分类。

课程内容包括人力资源规划、员工招聘与选拔、员工培训与发展等,学生毕业后可以在人力资源部门、猎头公司、培训机构等领域从事人力资源相关工作。

四、战略管理类战略管理类是MBA专业中注重培养学生战略思维和战略管理能力的分类。

课程内容包括战略规划、竞争战略、组织变革等,学生毕业后可以在企业战略部门、咨询公司、投资银行等领域从事战略管理工作。

五、创业管理类创业管理类是MBA专业中注重培养学生创新创业能力的分类。

课程内容包括创业机会识别、商业模式设计、创业投资等,学生毕业后可以自主创业或在创业投资机构、孵化器等领域从事创业管理工作。

六、国际商务类国际商务类是MBA专业中注重培养学生国际商务经营能力的分类。

课程内容包括国际贸易、国际市场开拓、国际商务谈判等,学生毕业后可以在跨国公司、进出口贸易公司、国际商务部门等领域从事国际商务工作。

mba财务管理方向篇一:财务管理专业的就业方向大汇总财务管理专业的就业方向大汇总直以来,财务都是非常特殊的一门职业。

为什么这么说呢?因为一旦你踏入了会计这个领域,你就可以相对清晰地规划自己的职业生涯。

但现实生活中,往往有很多人抱怨“账房先生”的角色实在没有什么意思,也看不到什么“钱景”,这个原因的产生,其实是来自相对狭隘的职场视野。

在这个时代,会计已经不仅仅是一个“账房先生”的角色,他们被赋予的是掌管企业发展命脉的重要角色!清楚这个专业的发展方向和职业定位呢财务管理专业就业前景分析及就业方向:方向一外企或大型企业高级财务人员银行、证券公司等金融机构万的年薪,资金运营、内部小。

而且随将公司里的三驾马车,无论方向外企或大型企业高级财务人员如果选择把财务管理作为职业方向,首选的职业目标是做外企或大型企业的高级财务人员。

财务高管人才大都处于企业的核心层,他们不仅要求了解企业的经营运作,还要在企业的经营投资方面提供建设性的意见。

按照目前的经济环境,这类公司所需要的高级财务人员一般有财务副总裁、财务总监、财务经理、高级财务分析经理、财务主管等。

当然,这些职位对人的要求也会比较高。

一般要求资质至少是在会计师以上,不少于5年的大中型企业财务管理经验等。

例如,家外企招聘高级财务经理时80年高端财务领域第一品牌,CMA培训机构,首家IMA授权高校CMA培训机构地址:上海市徐汇区中山西路2230号2号楼14楼(上海立信会计学院)电话:400-821-8909的职位要求是:良好的教育背景,英语流利,很好的沟通能力,Word、Excel熟练,娴熟的财务业务能力和管理能力,良好的协调能力,熟悉西方会计,熟悉有关中国法律。

对于许多初级财务人员和准备走这条路的人来说,从毕业参加工作的那一天起,就该朝这个方向去努力。

不要想当然认为有个两三年工作经验就好找工作了,仅会做凭证、会报税、出报表这类纯粹的会计是远远不够的,这在财务领域来说是属于较低层次的。

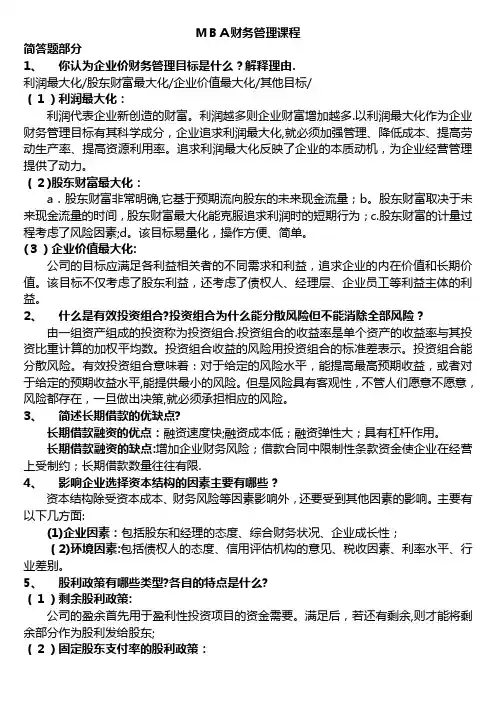

MBA财务管理课程简答题部分1、你认为企业价财务管理目标是什么?解释理由.利润最大化/股东财富最大化/企业价值最大化/其他目标/(1)利润最大化:利润代表企业新创造的财富。

利润越多则企业财富增加越多.以利润最大化作为企业财务管理目标有其科学成分,企业追求利润最大化,就必须加强管理、降低成本、提高劳动生产率、提高资源利用率。

追求利润最大化反映了企业的本质动机,为企业经营管理提供了动力。

(2)股东财富最大化:a.股东财富非常明确,它基于预期流向股东的未来现金流量;b。

股东财富取决于未来现金流量的时间,股东财富最大化能克服追求利润时的短期行为;c.股东财富的计量过程考虑了风险因素;d。

该目标易量化,操作方便、简单。

(3)企业价值最大化:公司的目标应满足各利益相关者的不同需求和利益,追求企业的内在价值和长期价值。

该目标不仅考虑了股东利益,还考虑了债权人、经理层、企业员工等利益主体的利益。

2、什么是有效投资组合?投资组合为什么能分散风险但不能消除全部风险?由一组资产组成的投资称为投资组合.投资组合的收益率是单个资产的收益率与其投资比重计算的加权平均数。

投资组合收益的风险用投资组合的标准差表示。

投资组合能分散风险。

有效投资组合意味着:对于给定的风险水平,能提高最高预期收益,或者对于给定的预期收益水平,能提供最小的风险。

但是风险具有客观性,不管人们愿意不愿意,风险都存在,一旦做出决策,就必须承担相应的风险。

3、简述长期借款的优缺点?长期借款融资的优点:融资速度快;融资成本低;融资弹性大;具有杠杆作用。

长期借款融资的缺点:增加企业财务风险;借款合同中限制性条款资金使企业在经营上受制约;长期借款数量往往有限.4、影响企业选择资本结构的因素主要有哪些?资本结构除受资本成本、财务风险等因素影响外,还要受到其他因素的影响。

主要有以下几方面:(1)企业因素:包括股东和经理的态度、综合财务状况、企业成长性;(2)环境因素:包括债权人的态度、信用评估机构的意见、税收因素、利率水平、行业差别。

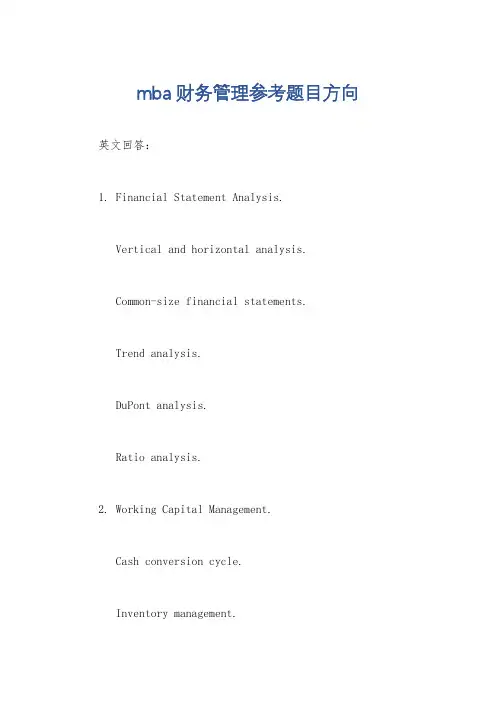

mba财务管理参考题目方向英文回答:1. Financial Statement Analysis.Vertical and horizontal analysis.Common-size financial statements.Trend analysis.DuPont analysis.Ratio analysis.2. Working Capital Management.Cash conversion cycle.Inventory management.Accounts receivable management. Accounts payable management.3. Capital Budgeting.Net present value (NPV)。

Internal rate of return (IRR)。

Payback period.Profitability index.4. Risk Management.Financial risk.Operational risk.Market risk.5. Investment Analysis.Bond valuation.Stock valuation.Portfolio management.6. Financial Planning and Forecasting. Financial planning process.Forecasting techniques.Sensitivity analysis.7. Management Accounting.Cost accounting.Budgeting.Performance measurement.Transfer pricing.8. Corporate Finance.Capital structure.Dividend policy.Mergers and acquisitions.9. Financial Ethics.Fiduciary duty.Conflicts of interest.insider trading.10. International Financial Management.Foreign exchange risk.Currency hedging.International investment.中文回答:1. 财务报表分析。

Chapter 1: The Fundamentals of Managerial EconomicsAnswers to Questions and Problems1.Producer-producer rivalry best illustrates this situation. Here, Southwest is aproducer attempting to steal customers away from other producers in the form oflower prices.2.The maximum you would be willing to pay for this asset is the present value, which is3. a. Net benefits are N(Q) = 20 + 24Q– 4Q2. benefits when Q = 1 are N(1) = 20 + 24 – 4 = 40 and when Q = 5 they are N(5)= 20 + 24(5) – 4(5)2 = 40.c.Marginal net benefits are MNB(Q) = 24 – 8Q.d.Marginal net benefits when 1Q they==Q are MNB(1) = 24 – 8(1) = 16 and when 5 are MNB(5) = 24 – 8(5) = -16.e.Setting MNB(Q) = 24 – 8Q = 0 and solving for Q, we see that net benefits aremaximized when Q = 3.f.When net benefits are maximized at Q = 3, marginal net benefits are zero. That is,MNB(3) = 24 – 8(3) = 0.4. a. The value of the firm before it pays out current dividends is.b. The value of the firm immediately after paying the dividend is.5.The present value of the perpetual stream of cash flows. This is given by6.The completed table looks like this: benefits are maximized at Q = 107.b.Marginal cost is slightly smaller than marginal benefit (MC = 130 and MB = 140).This is due to the discrete nature of the control variable.7. a. The net present value of attending school is the present value of the benefits derivedfrom attending school (including the stream of higher earnings and the value to you of the work environment and prestige that your education provides), minus theopportunity cost of attending school. As noted in the text, the opportunity cost ofattending school is generally greater than the cost of books and tuition. It is rationalfor an individual to enroll in graduate when his or her net present value is greater than zero.b.Since this decreases the opportunity cost of getting an M.B.A., one would expectmore students to apply for admission into M.B.A. Programs.8. a. Her accounting profits are $170,000. These are computed as the difference betweenrevenues ($200,000) and explicit costs ($30,000).b.By working as a painter, Jaynet gives up the $110,000 she could have earned underher next best alternative. This implicit cost of $110,000 is in addition to the $30,000 in explicit costs. Since her economic costs are $140,000, her economic profits are$200,000 - $140,000 = $60,000.9. a. Total benefit when Q = 2 is B(2) = 20(2) – 2 × 22 = 32. When Q = 10, B(10) = 20(10)– 2 × 102 = 0.b.Marginal benefit when Q = 2 is MB(2) = 20 – 4(2) = 12.When Q = 10, it is MB(10)= 20 – 4(10) = -20.c.The level of Q that maximizes total benefits satisfies MB(Q) = 20 – 4Q = 0, so Q = 5.d.Total cost when Q = 2 is C(2) = 4 + 2 × 22 = 12. When Q = 10 C(Q) = 4 + 2 × 102 =204.e.Marginal cost when Q = 2 is MC(Q) = 4(2) = 8. When Q = 10 MC(Q) = 4(10) = 40.f.The level of Q that minimizes total cost is MC(Q) = 4Q = 0, or Q = 0. benefits are maximized when MNB(Q) = MB(Q) = MC(Q) = 0, or 20 – 4Q– 4Q= 0. Some algebra leads to Q = 20/8 = 2.5 as the level of output that maximizes netbenefits.10.a. The present value of the stream of accounting profits isb.The present value of the stream of economic profits is11.First, recall the equation for the value of a firm: . Next, solve thisequation for g to obtain . Substituting in the known values implies agrowth rate of or 5 percent. This would seem to be areasonable rate of growth: 0.05 < 0.09 (g < i).12.Effectively, this question boils down to the question of whether it is a goodinvestment to spend an extra $200 on a refrigerator that will save you $45 at the endof each year for five years. The net present value of this investment is.You should buy the standard model, since doing so saves you $10.44 in present value terms.13.Under a flat hourly wage, employees have little incentive to work hard as workinghard will not directly benefit them. This adversely affects the firm, since its profitswill be lower than the $25,000 per store that is obtainable each day when employees perform at their peak. Under the proposed pay structure, employees have a strongincentive to increase effort, and this will benefit the firm. In particular, under thefixed hourly wage, an employee receives $160 per day whether he or she works hard or not. Under the new pay structure, an employee receives $330 per day if the storeachieves its maximum possible daily profit and only $80 if the store’s daily profit iszero. This provides employees an incentive to work hard and to exert peer pressure on employees who might otherwise goof off. By providing employees an incentive toearn extra money by working hard, both the firm and the employees will benefit. 14.a. Accounting costs equal $145,000 per year in overhead and operating expenses. Herimplicit cost is the $75,000 salary that must be given up to start the new business. Her opportunity cost includes both implicit and explicit costs: $145,000 + $75,000 =$220,000.b.To earn positive accounting profits, the revenues per year should greater than$145,000. To earn positive economic profits, the revenues per year must be greaterthan $220,000.15.First, note that the $200 million spent to date is irrelevant. It is a sunk cost that will belost regardless of the decision. The relevant question is whether the incrementalbenefits (the present value of the profits generated from the drug) exceed theincremental costs (the $60 million needed to keep the project alive). Since these costs and benefits span time, it is appropriate to compute the net present value. Here, thenet present value of DA S’s R&D initiative isSince this is positive, DAS should spend the $60 million. Doing so adds over$100,000 to the firm’s value.16.Disagree. In particular, the optimal strategy is the high advertising strategy. To seethis, note that the present value of the profits from each advertising strategy are asfollows:Since the high advertising results in profit stream with the greatest present value, it is the best option.17.a. Since the profits grow faster than the interest rate, the value of the firm would beinfinite. This illustrates a limitation of using these simple formulas to estimate thevalue of a firm when the assumed growth rate is greater than the interest rate.b. billion.c. billion.d. billion.18.If she invests $2,500 in pre-tax money each year in a traditional IRA, at the end of 4years the taxable value of her traditional IRA will beShe gets to keep only 81 percent of this (her tax rate is 19 percent), so her spendable income when she withdraws her funds at the end of 4 years is (0.81)($11,876.85) =$9,620.25.In contrast, if she has $2,500 in pre-tax income to devote to investing in an IRA, she can only invest $2,025 in a Roth IRA each year (the remaining $475 must be paid to Uncle Sam). Since she doesn’t have to pay taxes on her earnings, the value of herRoth IRA account at the end of 4 years represents her spendable income uponretirement if she uses a Roth IRA. This amount is.Notice that, ignoring set-up fees, the Roth and traditional IRAs result in exactly thesame after-tax income at retirement. Therefore, she should adopt the plan with thelowest set-up fees. In this case, this means choosing the Roth IRA, thus avoiding the $50 set-up fee charged for the traditional IRA. In other words, the net present value of her after-tax retirement funds if she chooses a Roth IRA,, is $50 higher than under a traditional IRA.19.Yes. To see this, first note that your direct and indirect costs are the same regardlessof whether you adopt the project and therefore are irrelevant to your decision. Incontrast, note that your revenues increase by $13,369,300 if you adopt the project.This change in revenues stemming from the adoption from the ad campaignrepresents your incremental revenues. To earn these additional revenues, however,you must spend an additional $2,860,050 in TV airtime and $1,141,870 for additional ad development labor. The sum of these costs – $4,001,920 – represents the explicitincremental cost of the new advertising campaign. In addition to these explicit costs, we must add $8,000,000 in implicit costs – the profits lost from foreign operations.Thus, based on the economically correct measure of costs – opportunity costs – theincremental cost of the new campaign is $12,001,920. Since these incremental costsare less than the incremental revenues of $13,369,300, you should proceed with thenew advertising campaign. Going forward with the plan would increase the firm’sbottom line by $1,367,380. Expressed differently, the extra accounting profits earned in the U. S. would offset the accounting profits lost from foreign operations.20.Under the projected 2% annual growth rate, analysts would view the acquisitionunfavorably since < $625.00 (in millions).However, with an annual growth rate of 4% the acquisition is justified since> $625.00 (in millions).21.Producer-producer rivalry exists between U.S.-based shrimp producers (representedby the Southern Shrimp Alliance) and foreign shrimp producers. A consumer-producer rivalry exists between the members of the American Seafood DistributorsAssociation and the U.S.-based shrimp producers (represented by the SouthernShrimp Alliance). Sustainability of profits in the U.S. shrimp market is questionable given the current circumstances. There are few low-cost alternatives to shrimp. Since Brazil’s shrimp exports i ncreased from 400 tons to more than 58,000 tons in just afew years indicates that it is relatively easy to enter the shrimp-farming industry. One result is that quantity of shrimp exported to the U.S. has dramatically increased,putting downward pressure on price. Both shrimp consumers, represented byAmerican Seafood Distributor’s Association, and shrimp producers, represented bythe Southern Shrimp Alliance in the U.S. and by the governments of other countries, are well organized. The sustainability of profits in the U.S. market for shrimp will be determined by the relative success of buyers and sellers of shrimp at convincing theU.S. government of the merits for the 300 percent tariff request on shrimp enteringthe U.S.22.Online price comparison sites are generally markets of intense producer-producerrivalry. Using the five forces framework, one would expect that profits in thisindustry would be low. Given that there are many sellers, products are identicalacross sellers, and that the main basis for competition is price, the industry rivalrywould be very high and prices would be expected to be close to cost. Furthermore,barriers to entry are low, so that any profits would be competed away by new firmsentering the market. Also, consumers have a variety of substitutes available, both for the products and the retail outlets from which they purchase. For these reasons,economic profits would likely be close to zero for The Local Electronics Shop.23.While the incentive plan has been effective in increasing the sales for the dealership,it has not increased profitability. This is because the manager, who must approve all sales, gets paid a commission regardless of whether the sale is profitable for thedealership or not; she has an incentive to increase sales, not profits. A better incentive system would pay the manager a commission based on the amount of the profit oneach sale. Doing this would give the sales manager an incentive to sell more cars and maintain high profit margins. In this way, the incentives of the manager are betteraligned with the incentives of the dealership’s owners. Many car dealerships pay the manager 20-30% of the gross profit, the difference between the selling price and the cost to the dealership.。

如何通过MBA学位掌握财务管理的关键MBA学位是管理学研究生的专业学位,被广泛认可为培养高级管理人才的一种途径。

其中,财务管理是MBA课程中至关重要的一门学科,对于学习者来说,掌握财务管理的关键是实现个人及组织的财务目标。

本文将从以下几个方面介绍如何通过MBA学位掌握财务管理的关键。

一、深入学习财务知识在MBA课程中,学生将接受包括财务管理在内的全方位管理教育。

财务管理是MBA核心课程之一,通过系统学习财务会计、财务报表分析、投资决策、资本成本等内容,学生可以全面了解财务管理的基本原理和方法。

通过理论学习和实践案例分析,学生可以获得对财务管理各个方面的扎实知识基础。

二、理解财务目标和战略规划财务管理的核心是实现组织财务目标以支持整体战略规划。

这就要求MBA学生在学习过程中理解和分析企业的战略目标,并将其与财务目标相结合。

通过学习财务战略、财务规划和预算控制等内容,学生将掌握制定和执行财务目标的方法,能够为组织提供可行的财务战略方案。

三、运用财务工具进行分析财务管理需要运用各种工具和方法对财务状况和业务运营进行分析。

MBA学位课程将教授学生使用财务工具进行资产负债表分析、现金流量表分析、财务比率分析等,从而帮助学生了解企业的财务状况、经营情况和偿债能力。

通过这些分析工具的运用,学生可以快速准确地评估并优化财务管理决策。

四、学习投资决策和风险管理财务管理涉及到企业的投资决策和风险管理。

通过学习资本预算分析、投资评估和风险控制等内容,MBA学生可以了解如何评估投资项目的可行性、制定投资策略以及管理投资风险。

这对于提高企业的资金利用效率、降低经营风险具有重要意义。

五、发展财务领导力和沟通能力财务管理要求在实际工作中具备良好的领导能力和沟通能力。

MBA 学位课程通常会设置相关的课程和案例学习,帮助学生培养领导力和沟通能力,使其能够在企业中具备影响他人的能力。

领导力和沟通能力的提升,有助于MBA学生更好地协调各个部门和团队,推动财务管理的有效实施。

MBA财务管理课程练习、作业及案例一、练习一选择题单选1.财务管理的对象是 ;A.财务关系 B.资金运动 C.货币资金 D.实物财产2.已知某完整的工业投资项目固定资产的投资是2000万元,无形资产的投资是200万元,开办费的投资是100万元,预计投产之后第二年总成本费用1000万元,同年的折旧额是200万元,无形资产的摊销是40万元,计入到财务费用的利息支出60万元,投产后第二年算净现金流量的付现成本是万元;.760 C3.某公司发行的股票,预期报酬率为20%,最近刚支付的股利为每股2元,估计股利年增长率为10%,则该种股票的价格为 ;A.22元 B.20元 C.18元 D.10元;4.企业从银行借入短期借款,不会导致实际利率高于名义利率的利息支付方式时 ;A.收款法 B.贴现法 C.加息法 D.分期等额偿还本利和的方法5. 如果上市公司以应付票据作为股利,这种股利的方式称为;A.现金股利B.股票股利C.财产股利D.负债股利6.甲、乙两投资方案的期望值不同,甲投资方案的标准差系数为10%,乙投资方案的标准差系数为8%,则下列判断正常的是 ;A.甲方案比乙方案风险大 B.甲方案比乙方案风险小C.甲、乙两方案风险相同 D.无法判断7.经济定货量是指 ;A.订货成本最低的采购批量 B.储存成本最低的采购批量C.缺货成本最低的采购批量 D.存货总成本最低的采购批量8.某企业按年利率10%向银行借款20万元,银行要求保留20%的补偿性余额;那么,企业该项借款的实际利率为 ;9.某企业与银行商定的周转信贷额为200万元,承诺费率为%,借款企业年度内使用了120万元,那么,借款企业向银行支付承诺费元;000 000 C.4 000 00010.2009年12月5日-7日,中央经济工作会议在北京召开;会议提出2010年经济工作的总体要求,包括:深入贯彻落实科学发展观,保持宏观经济政策的连续性和稳定性,积极实施积极的财政政策和适度宽松的货币政策,根据新形势新情况着力提高政策的针对性和灵活性,等等;上述材料对一个中国的企业来说,一般属于A.优势B. 劣势C. 机会D. 威胁11.某债券面值为1 000元,票面年利率为12%,期限6年,每半年支付一次利息;若市场利率为12%,则其发行时的价格将 ;A.高于1100元B.低于1 000元C.等于1 000元D.无法计算12.在以下几种筹资方式中,兼具有筹资速度快、筹资费用和资本成本低、对企业有较大灵活性的筹资方式是A. 发行股票B. 融资租赁C. 发行债券D. 长期借款13.当经营杠杆系数是3,财务杠杆系数是,则综合杠杆系数是 ;A. B.0.5 C. D.14.根据我国公司法的规定,我国市场上的股票不包括A. 记名股票B.无面值股票C. 国家股D. 个人股15.中宏公司经常性地向友利公司购买原材料,友利公司开出的付款条件为“2/10,N/30”;某天,中宏公司的财务经理王洋查阅公司关于此项业务的会计账目,惊讶地发现,会计人员对此项交易的处理方式是,一般在收到货物后15天支付款项;当王洋询问记账的会计人员为什么不取得现金折扣时,负债该项交易的会计不假思索地回答道,“这一交易的资金成本仅为2%,而银行贷款成本却为12%,因此根本没有必要接受现金折扣;”该案例中丧失现金折扣成本是A %B %C 12%D 20%16.某企业本年销售收入为20 000元,应收账款周转率为4,期初应收账款余额3500元,则期末应收账款余额为元;A.5 000 B.6 000 C.6 500 D.4 00017.既是企业盈利能力指标的核心,又是整个财务指标体系核心的指标是 ;A.资本保值增值率 B.总资产报酬率C.销售利润率 D.净资产收益率18.与产权比率相比较,资产负债率评价企业偿债能力的侧重点是 ;A.揭示财务结构的稳健程度 B.揭示债务偿付安全性的物质保障程度C.揭示主权资本对偿债风险的承受能力 D.揭示负债与资本的对应关系19.某公司年初负债总额为800万元流动负债220万元,长期负债580万元,年末负债总额为1 060万元流动负债300万元,长期负债760万元;年初资产总额1 680万元,年末资产总额2 000万元;则权益乘数为 ;A.2.022 B.2.128 C.1.909 D.2..120.净资产收益率在杜邦分析体系中是个综合性最强、最具有代表性的指标;通过对系统的分析可知,提高净资产收益率的途径不包括 ;A.加强销售管理,提高销售净利率 B.加强资产管理,提高其利用率和周转率C.加强负债管理,提高其利用率和周转率 D.加强负债管理,提高产权比率二选择多选1.某企业只生产一种产品,单价为10元,单位变动成本为6元,固定成本5 000元,销量1 000件;欲实现目标利润1 000元,可采取的措施有;A.单价提高到12元B.单位变动成本降低至4元C.固定成本降低至4 000元D.销量增加至1 500件E.单价下降至9元,同时增加销量至2 000件2.递延年金具有如下特点:;A.年金的第一次支付发生在若干期以后B.没有终值C.年金的现值与递延期无关D.年金的终值与递延期无关E.现值系数是普通年金现值的倒数示3.下列各项中属于年金形式的有;A.直线法计提的折旧额B.等额分期付款C.优先股股利D.按月发放的养老金4.企业因借款而增加的风险称为;A.经营风险B.财务风险C.市场风险D.筹资风险5.关于投资者要求的投资报酬率,下列说法中正确的有;A.风险程度越高,要求的报酬率越低B.无风险报酬率越高,要求的报酬率越高C.无风险报酬率越低,要求的报酬率越高D.风险程度、无风险报酬率越高,要求的报酬率越高6.对信用期限的叙述,不正确的是 ;A.信用期限越长,企业坏账风险越小B.信用期限越长,表明客户享受的信用条件越优越C.延长信用期限,不利于销售收入的扩大D.信用期限越长,应收账款的机会成本越低7.在短期借款的利息计算和偿还方法中,企业实际负担利率高于名义利率的有;A.利随本清法付息B.贴现法付息C.贷款期内定期等额偿还贷款D.到期一次偿还贷款8.下列有关抵押借款和无抵押借款的说法正确的有 ;A.抵押借款的资金成本通常高于无抵押借款B.银行主要向信誉好的客户提供无抵押借款C.银行对于抵押借款一般还要收取手续费,抵押借款还会限制借款企业抵押资产的使用和将来的借款能力D.抵押借款是一种风险贷款9.在短期借款的利息计算和偿还方法中,企业实际负担利率高于名义利率的有 ;A.利随本清法付息B.贴现法付息C.贷款期内定期等额偿还贷款D.到期一次偿还贷款10.短期负债筹资的特点有 ;A.筹资速度快,容易取得B.筹资富有弹性C.筹资成本较低D.筹资风险低11.补偿性余额的使借款企业所受的影响有 ;A.减少了可用资金B.提高了筹资成本C.减少了应付利息D.增加了应付利息12.商业信用筹资的优点主要表现在 ;A.筹资风险小B.筹资成本低C.限制条件少D.筹资方便6.下列各项目中,能够被视作自发性融资的项目有 ;A.短期借款B.应交税金C.应付水电费D.应付工资三论述题1.你认为一个企业发展到一定阶段时必须要实行股份制并且股票上市吗为什么2. 你认为现代企业财务管理目标应如何表述为什么影响因素有哪些3.你认为上市公司股利分配政策受那些因素影响,最佳的股利分配政策应该是哪一种4.普通股筹资优缺点债券筹资优缺点5.金融市场与企业理财什么关系6.项目投资评价为什么是现金流量指标而不是利润指标7.简述收益与风险的关系二、作业分析计算题1.某研究所计划存入银行一笔基金,年复利利率为10%,希望在今后10年中每年年末获得1000元用于支付奖金,要求计算该研究所现在应存入银行多少资金2.某人采用分期付款方式购买一套住房,货款共计为100000元,在20年内等额偿还,年利率为8%,按复利计息,计算每年应偿还的金额为多少3.甲公司年初存入银行一笔现金,从第3年年末起,每年取出10000元,第6年年末取完,若存款利率为10%,则甲公司现存入了多少钱4.设折现率为10%,有三个投资方案;有关数据如表1所示;表1 单位:元5.某公司现在采用30天按发票金额付款的信用政策,拟将信用期放宽至60天,仍按发票;6.某公司2009年实现的税后净利润为1000万元,年初未分配利润为200万元,决定盈余公积金、公益金的提取比例分别为10%和5%,若计划2010年有一新投资项目上马,投资所需资金为700万元,公司的目标资金结构为自有资金占60%;要求:1若公司目前采用的是剩余政策,企业2009年末可发放的股利为多少2若公司目前发行在外的股数为1000万股,计算该公司2009年的每股股利与每股利润;7. ABC股份公司以生产和销售煤炭为主业,该公司连续三年的资产负债表中相关资产项8176万元,比2003年增长了12%;要求:1计算该企业2003年和2004年的应收账款周转率、存货周庄率、流动资产周转率、固定资产周转率、总资产周转率;2对该企业的资产运营效率进行评价; 三、案例分析案例1 1992年底荣事达公司总资产为 1个亿,1993年初荣事达公司以固定资产 306万元抵押借款 2 700万元,用于引进当时最为先进的日本三洋公司的洗衣机技术、设备,改善了企业硬件,使荣事达公司产品的市场占有份额迅速攀升,获得了初步成功;紧接着,荣事达公司在自身资产获利能力最强的时候,将股份的 49%主动出让给港商詹培忠,从而获得资金1.04亿元;荣事达公司用这笔资金作为联营资本,与日本三洋公司等四家企业合资建立了合肥三洋荣事达电器有限责任公司,引来日方 1个多亿资金,使公司资本在 1993年和 1994两年内翻了两番;1996年,荣事达公司以 1.55亿元的高价收购了先前出让给港商詹培忠的 49%的股权,将其与美国美泰克公司、中国香港爱瑞公司以 49%,49.5%和 1.5%的比例合资,成立了六家企业,此举引入外资 8 200万美元,总注册资本 13.4亿元人民币;1998年,荣事达公司与合肥民营企业家姜茹合资组建荣事达电工有限责任公司,荣事达以信誉资本占 20%的股权、设备、土地、厂房等出资总计 2 040万元,占公司股权比例的 51%,姜茹以 2 000万元投资,占公司股权比例的 49%;荣事达公司的资本总额从 1992年的 1亿元,经过仅仅 7年时间达到了 1999年的 33亿元,实现了令人惊叹的核裂变;要求:试对荣事达公司资本运作过程进行分析;案例2宏伟公司是一家从事IT产品开发的企业;由三位志同道合的朋友共同出资100万元,三人平均分配股权比例共同创立;企业发展初期,创始股东都以企业的长远发展为目标,关注企业的持续增长能力,所以,他们注重加大研发力度,不断开发新产品,这些措施有力的提高了企业的竞争力,使企业实现了营业收入的高速增长;在开始的几年间,销售业绩以每年60%的递增速度提升;然而,随着利润的不断快速增长,三位创始股东开始在收益分配上产生了分歧;股东王力、张伟倾向于分红,而股东赵勇则认为应将企业取得的利益用于扩大再生产,以提高企业的持续发展能力,实现长远利益的最大化;由此产生的矛盾不断升级,最终导致坚持企业长期发展的赵勇被迫退出,出让持有的1/3股份而离开企业;但是,此结果引起了与企业有密切联系的广大供货商和分销商的不满,因为许多人的业务发展壮大都与宏伟公司密切相关,他们深信宏伟公司的持续增长能力将为他们带来更多的机会;于是,他们威胁如果赵勇离开企业,他们将断绝与企业的业务往来;面对这一情况,企业两位股东提出他们可以离开企业,条件是赵勇必须收购他们的股份;赵勇的长远发展战略需要较多投资,这样做将导致企业陷入没有资金维持生产的境地;这时,众多供应商和分销商伸出了援助之手,他们或者主动延长应收账款的期限,或者预付货款,最终使赵勇又重新回到了企业,成为公司的掌门人;经历了股权风波后,宏伟公司在赵勇的领导下,不断加大投入,实现了企业规模化发展,在同行业中处于领先地位,企业的竞争力和价值不断提升;要求思考:1.赵勇坚持企业长远发展,而其他股东要求更多分红,你认为赵勇的目标是否与股东财富最大化的目标相矛盾2.拥有控制权的大股东与供应商和客户等利益相关者之间的利益是否矛盾,如何协调3.像宏伟这样的公司,其所有权和经营权是合二为一的,这对企业的发展有什么利弊4.重要利益相关者能否对企业的控制权产生影响5.考虑一下前阶段段国美电器的黄光裕与陈晓之间是怎么回事,可不可以用我们财务管理目标理论解释一下案例3 光明葡萄酒厂是生产葡萄酒的中型企业,该厂生产的葡萄酒酒香醇正,价格合理,长期以来供不应求;为了扩大生产能力,光明葡萄酒厂准备新建一条生产线;张华是该厂的会计师,主要负责筹资和投资工作;总会计师王伟要求张华搜集建设新生产线的有关资料,并对投资项目进行财务评价,以供厂领导决策考虑;张华经过十几天的调查研究,以下相关资料;1投资新生产线需一次性投资1 000万元,建设期1年,预计可使用10年,报废时无残值收入;按税法要求还生产线的折旧年限8年,使用直线法计提折旧,残值率10%;2购置设备所需的资金通过银行筹措,借款期限为4年,每年年末支付利息100万元,第4年年末用随后利润内偿付本金;3该生产线投入使用后,预计可使工厂第1-5年的销售收入每年增长1 000万元;第6-10年的销售收入每年增长800万元,好用的人工和原材料等成本为收入的60%;4生产线建设期满后,工厂还需垫支流动资金200万元;5所得税率30%;6银行借款的资金成本是10%;请问:该厂的固定资产投资项目是否可行案例4中宏公司经常性地向友利公司购买原材料,友利公司开出的付款条件为“2/10,N/30”;某天,中宏公司的财务经理王洋查阅公司关于此项业务的会计账目,惊讶地发现,会计人员对此项交易的处理方式是,一般在收到货物后15天支付款项;当王洋询问记账的会计人员为什么不取得现金折扣时,负债该项交易的会计不假思索地回答道,“这一交易的资金成本仅为2%,而银行贷款成本却为12%,因此根本没有必要接受现金折扣;”针对这一案例对如下问题进行分析和回答:1会计人员在财务概念上混淆了什么2丧失现金折扣的实际成本有多大3如果中宏公司无法获得银行贷款,而被迫使用商业信用资金即利用推迟付款商业信用筹资方式,为降低年利息成本,你应向财务经理王洋提出何种建议案例5 短贷长投扼住“标王”的咽喉秦池酒厂是山东省临胞县的一家生产“秦池”白酒的企业;1995年,临胞县人口万,人均收入 1150元,低于山东省平均水平;1995年秦池酒厂厂长赴京参加第一届“标王”竞标,以 6 666万元的价格夺得中央电视台黄金时段广告“标工”后,引起轰动效应,秦池酒厂一夜成名,秦池白酒也身价倍增;中标后的一个多月时间里,秦池酒厂就签订了销售合同 4亿元;头两个月泰池酒厂销售收入就达亿元,实现利税 6 800万元,相当于秦池酒厂建厂以来前 55年的总和;至 6月底,订货已排到了年底;1996年秦池酒厂的销售也由1995年的 7 500万元一跃为亿元;1996年 11月秦池酒厂以亿元人民币的“天价”,买下了次年中央电视台黄金时间段广告;然而,好景不长,1998年便传出了秦池酒厂生产、经营陷入困境,出现大幅亏损的消息;秦池酒厂一方面在扩大生产规模、提高生产能力,从而提高固定资产等长期性资产比例的同时,使流动资产在总资产中的比例相应下降,由此降低了企业的流动能力和变现能力;另一方面,巨额广告支出和固定资产上的投资所需资金要求企业通过银行贷款解决,按当时的银行政策,此类贷款往往为短期贷款,这就造成了银行的短期贷款被用于资金回收速度比较慢、周期较长的长期性资产上,由此使企业资产结构与资本结构在时间和数量上形成较大的不协调性,并因此形成了“短贷长投”,造成资金缺口;此时秦池酒厂所面临的现实问题是:在流动资产相对不足从而使企业生产资金紧缺的同时,年内到期的巨额银行短期贷款又要求偿还,从而陷入了“到期债务要偿还而企业又无偿还能力”的财务困境;要求分析秦池酒厂出现财务困境的原因和从中应该汲取的教训有哪些案例6 公司合并案例互联网巨头美国在线AOL与传媒巨人时代华纳Time Warner在2000年1月10日宣布了合并计划;合并后的新公司命名为“美国在线时代华纳公司”AOL Time Warner,被媒体称为全球第一家面向互联网世纪的综合性大众传播及通信公司;合并方式是采取换股方式即股票对价方式的新设合并;根据双方董事会批准的合并条款,时代华纳公司的股东将按1 :1. 5的比率置换新公司的股票,美国在线的股东的换股比率为1 :1;合并后原美国在线的股东将持有新公司55%的股票,原时代华纳公司的股东将拥有新公司45%的股票;美国在线当前市值为 1640亿美元,时代华纳970亿美元;对美国在线而言,合并对其股票的估值实际上仅是市场价格的75%;而时代华纳在这次合并中的价格已达到了1500亿美元,远远超过其合并前的市值;AOL和时代华纳公司的合并将成为有史以来最大的一起并购案;问题:1、何谓股票对价方式,它的优缺点有哪些2、主并公司选择目标公司时应遵循哪些标准3、以上案例给你的启示提示:1.1股票对价方式指主并公司通过增发新股换取目标公司的股权的价格支付方式; 2优缺点如下:优点:①可以避免大量流出现金;②购并后能够保持良好的现金支付能力,减少财务风险;缺点:①可能会稀释主并公司原有的股权控制结构与每股收益水平;②倘若主并公司原有资本结构比较脆弱,极易导致被购并;③若无法掌握控制权,就无法取得购并整合后的综合效应;④不适合非上市公司应用;2.主并公司选择目标公司时应遵循的标准有:1收购目标公司成本较低;2 目标公司环境优越;3目标公司与主并公司经营范围相似,购并后有利于增强主并公司的核心竞争力; 4目标公司具有较大的发展潜力;3.启示l购并目标公司应以增强主并公司的核心竞争力为前提;2购并公司应选择恰当的时机进行低成本收购;3股票对价方式进行收购可以避免大量现金流出,是一种高效的方式;案例7 股利分配案例B股份有限公司是一家上市公司,成立于1999年,2002年6月5日在深交所上市;公司主营商业零售业务,其收入多为现金,支付能力强,公司股东希望每年从该公司获取超过8%的分红该大股东初始投资资本为每股元;由于2004年所在地区将有两家国外大型连锁经营店设店,预计将进一步使竞争加剧,将对公司业绩产生重大影响;为了改善经营结构,提高公司盈利能力和抗风险能力,公司拟于2004年扩大经营范围,准备投资5000万元收购B公司55%的股权;公司2003年度实现净利润50000万元,每股收益元;年初未分配利润为5000元;公司目前的资产负债率为65%;根据以上情况,公司设计了三套收益分配方案:方案一:仍维持公司设定的每股元的固定股利分配政策;以2003年末总股本100000万股为基数,据此计算的本次派发现金红利总额为20000万元;方案二:以2003年末总股本100000万股为基数,按每股元向全体股东分配现金红利;据此计算的本次派发的现金红利总额为15000万元;方案三:以2003年末总股本100000万股为基数,向全体股东每10股送1股,派现金红利元;据此计算的本次共送红利10000万元,共派发现金红利5000万元;要求:分析上述三套方案的优缺点,并从中选出你认为的最佳分配方案;案例要求:1说明该公司运用资产获利能力的变化及其原因; 2说明该公司资产、负债及所有者权益的变化及其原因;3假如你是该公司的财务经理,在2011年应从哪些方面改善公司的财务状况和经营业绩;。

第1讲财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理。

财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

mba财务管理方向论文财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

为大家分享了mba财务管理方向的论文,欢迎阅读!摘要:在社会发展的进程中,航空工业的作用是无法忽视的,任何一个国家的发展都与航空工业具有密切相关的联系,为此,有必要在财务管理中多下功夫,以做到航空工业的进一步发展,在此基础上,重点对这一问题进行了详细的探讨,在传统管理模式的基础上要想实现进一步的创新管理,就要在财务管理上多下功夫,创新性的管理模式为我国航空航天事业的发展指明了另一条崭新的出路,并且在社会发展的进程中具有重要意义,下文中将作出具体的阐释。

关键词:航空工业;财务管理;创新我国当前的经济发展正在呈现出高速发展的趋势,企业在发展的过程中经常会遇到一些风险性的投资,这主要体现在财务管理方面,这是因为企业在投资的过程中存在一定的风险,所以应该更加慎重,对企业的财务状况进行更加有效的管理,这有助于降低风险所带来的损失,保证社会的稳定发展。

在航空工业的发展进程中,主要经历了几个重要的阶段,只有更加有效的运用财务管理方面的知识应用于航空工业中,才能在真正意义上实现航空工业长远发展的目标,这具有极其重要的发展意义。

1我国航空工业的发展与财务管理创新首先,应该认识到的是,在航空工业的发展过程中经历了一个漫长的过程,在这一过程中,经历了从无到有的变迁发展史,同时也经历了在不同阶段的创新性发展,正是因为如此,才更加应该运用所学到的财务管理方面的知识对航空工业进行进一步的发展,以实现真正意义上的变革。

因此,转变发展方式,进行产业的优化升级已经成为我国当前发展的重要目标,创新是发展的第一生产力,财务管理作为航天工业中的主要组成部分之一,就要做到将这二者紧密的结合在一起,航天企业是社会发展中的主要企业类型,在航天企业中实现财务管理的创新发展是十分可行的,尤其是在市场经济的背景下,航天企业已经由过去的负债逐渐转化为盈利的模式,这不仅要归功于体制上的改革,同时也要归功于观念上的创新。