MBA财务管理案例分析.docx

- 格式:docx

- 大小:47.49 KB

- 文档页数:17

梅兰书店:梅兰梅兰我爱你马克·塞勒克一直梦想能拥有自己的企业。

不过,非常不幸的是,他一直都没能积蓄起足够的资金来实现自己的梦想。

总之,对此他感到很不得志。

马克了解到在斯普里菲尔德将要开设一个小商业区。

这件事很有吸引力,因为这使他意识到或许他会由此找到开创自己企业的机会,于是他决定去考查一下这种机会的可能性。

这个商业区离他家大约50英里,在那里,马克很吃惊地发现它是那么繁华。

这个商业区虽小,只有大约20个商店,但却种类繁多。

里面有一个超级市场、一个药房、一家银行、一家餐馆、一家珠宝店、一家体育用品商店、一家影视中心以及其它一些商店。

所有这些商店都一家接一家地紧挨着。

于是他将自己的想法告诉了这个小商业区的经理弗雷德·斯托克斯。

弗雷德在了解了马克的想法后,告诉他现在整个小商业区正好还剩下一个店位没有租出去,其租金是每月4000美元。

另外,这个店面没有完全装修好,如果马克愿意租,那么他就得自己去进行最后的装修。

同时,弗雷德经理还特别指出,每月4000美元的租金不包括事业费,这笔费用得按马克的实际使用情况额外支付。

再则,商业区必需的维护费由所有商店的主人根据所经营的规模分摊,如果税收和保险费有所提高,也由大家分摊。

店位出租的形式是承租人先预交两个月的押金,另外再提前一月支付下月份的租金。

这就意味着如果马克与这个小商业区签下租房合约,他就必须先交12000美元的租金及押金。

租约期限一般为三年,如果承租人愿意在三年后继续承租,那么他就得在三年的租期结束前六个月提出申请。

对这些条件,马克没有什么异议,他告诉经理,他想开办一家书店。

经理给他30天时间来做出最后决定,是否在这个小商业区租一个店位。

马克回到家里,非常兴奋地将有关开办书店的设想告诉自己的妻子梅兰。

他相信这个书店会为他们赚取大笔大笔的钱。

当他们把自己的想法与父母进行讨论时,双方的父母都非常赞赏并且愿意提供资助以帮助他们启动将要开办的书店。

MBA案例讨论财务管理引言财务管理是企业管理中至关重要的一个方面,它涵盖了企业筹资、投资和资本结构等各个方面。

在MBA教育中,财务管理案例的讨论是培养学生综合思考和解决问题能力的重要环节。

本文将通过讨论两个具体案例,探讨财务管理的重要概念和实践经验。

案例一:资本预算案例XYZ 公司是一家制造业公司,他们正在考虑是否购买一台新的生产设备。

该设备需要投资500万美元,在预计使用寿命10年的情况下,每年预计能节省200万美元的成本。

此外,设备的维护和折旧费用每年约为50万美元。

公司当前税率为30%。

在对这个案例进行财务分析之前,我们首先应了解几个重要的概念。

一个是净现值(NPV),它用于衡量一个项目的现金流入和现金流出之间的差异。

另一个是内部收益率(IRR),它是指使净现值等于零的贴现率。

使用这两个概念,我们可以进行如下的财务分析:1.计算净现值(NPV)根据上述信息,我们可以计算出每年的净现金流量。

将每年的净现金流量折现回现值,即可得到总净现值:年度净现金流量 = 200万美元 - 50万美元 =150万美元净现值= Σ(年度净现金流量 / (1 + 折现率)^年数) - 投资额= (150万 / (1 + 0.1)^1) + (150万 / (1 + 0.1)^2) + ... + (150万/ (1 + 0.1)^10) - 500万≈ 293万美元2.计算内部收益率(IRR)我们可以将净现值的计算公式设置为零,然后求解贴现率,使得净现值等于零。

这个贴现率即为内部收益率。

在这个案例中,我们可以通过试验法来计算IRR,也可以使用Excel或其他财务软件。

假设IRR为10%,则净现值将为0。

通过以上的财务分析,我们可以得出结论:在这个案例中,购买新的生产设备是一个经济上划算的决策,因为它的净现值为293万美元,远远超过了投资额500万美元。

案例二:资本结构案例ABC 公司是一家刚刚成立的初创公司,他们正在考虑如何融资来支持公司的运营和发展。

浙江工商大学MBA财务会计案例案例1练习目的:货币资金的核算资料:丽华自选商场对其现金交易采取下例处理程序:(1)商场内的现金较易由四位柜台小姐操作二台收银机收存现金。

(2)为保险起见,每个收银机的钱数只要超过5000元,即收入财会科的—未上锁的抽屉中,直到当天下午存入银行为止。

(3)每日下午营业结束后,由会计人员清点抽屉中现金并存入银行。

(4)商场内所有的支出由商场经理—人审核,并由财务经理签发支票。

(5)每月由会计人员编制银行存款余额调节表。

要求:假定由你对丽华自选商场的现金交易处理程序进行审核,你认为现行的现金交易内部控制制度有何缺点,并提出你的建议。

答:现行的现金内控程序有以下不妥之处:1.收银机应由专人操作,不应由四人操作二台。

四位柜台小姐操作二台收银机收款,发生错误时,难以分清责任。

在现有情况下,收银员交接收银机时因应仔细清点机内现金,以分清责任。

2.收入现金不应随意放置,应由专人负责接收。

3.会计人员不应管理现金,此项工作应由现金出纳经手。

4.财务经理不可一人既审核又签发支票,二项工作应分工。

案例2练习目的:存货的核算资料:宏达公司拟全盘收购伟业公司,双方在议价时,伟业公司经理强调逐年上升的销售毛明诚会计师事务所受聘调查伟业公司的财务报告及会计记录公允性,发现除了下列事项外,各项记录无何不妥:(1)2001年的期末存货低估了12400元;(2)2003年的期末存货高估了40800元,公司采用定期盘存制,上述错误在李明调查之前并未发现。

要求:根据以上资料及明诚会计师事务所的调查结果,对伟业公司经理的看法提出你的评价。

答:先对存货的估算错误进行调整,在此基础上计算调整后的销售毛利率,再对之评价。

期初存货+本期增加存货—期末存货=本期减少存货(1)由于2001年期末存货低估12400元,导致本期销售成本高估12400元,销售毛利低估12400元,调整后2001年销售毛利为198400元。

【精编推荐】MBA财务管理案例实验一筹资决策综合分析一、实验名称南方家俱公司筹资决策二、实验目的熟悉和掌握资本成本计算、各种筹资方式的优缺点,财务风险分析以及筹资决策的方法。

三、实验材料2001年8月,南方家具公司管理层研究公司资金筹措问题,其有关情况如下:1、基本情况南方家俱公司成立于1990年,经过10年的发展,到2000年资产达到794万元,销售收入达到1620万元,净利达到74万元。

尽管2000年是萧条年,但该公司销售收入和净利仍比上年分别增长了8.7%和27.6%。

目前,该公司规模偏小,生产线较少,不能在每年向市场推出大量的新产品,因而利润的增长幅度相对降低。

公司计划在今后5年中,使销售收入成倍增长。

为了达到这一目标,公司必须扩大生产规模,计划新建一家分厂,到2003年末,使生产能力翻一番。

分厂直接投资需要800万元,其中,2002年投资500万元,2003年投资300万元。

这将是同行业中规模最大,现代化程度最高的工厂。

此外,需要50万元的资金整修和装备现有的厂房和设备,300万元的流动资金弥补生产规模扩大而引起的流动资金的不足。

这三项合计共需资金1150万元。

在未来几年中,通过公司内部留用利润和提高流动资金利用效果,可解决350万元资金,但此外的800万元资金必须从外部筹措。

2001年9月2日董事会将正式讨论筹资问题。

2、行业情况家俱业是高度分散的行业,在1000多家家俱企业中,销售收入超过1500万元的不到30家。

在过去的几年中,家俱行业一直经历着兼并和收购的风险,而且其趋势愈演愈烈。

但该行业的发展前景是可观的,经济不景气的时期已经过去,该行业也会随着经济的复苏而发展起来。

南方家俱公司和同行业三家公司2000年的财务资料如下表1.1所示。

表1.1南方家俱公司和同行业三家公司财务状况表单位:万元3、南方家俱公司财务状况南方家俱公司现有长期借款85万元,其中10万元在1年内到期,年利率为5.5.%。

2014年MBA《公司理财》试题姓名学号评分一.简答题(40分)1.综述公司理财基本内容2.投资评价指标比较二、计算题(15分)加拿大公司拟筹资2000万元建一条新生产线,其中发行债券700万元,票面利率10%,筹资费率2%,所得税率33%。

发行优先股筹资300万元,股息率为14%,筹资费率为3%,发行普通股筹资1000万元,筹资费率5%,预计第一年股利率为12%,以后每年按6%递增。

试计算:(1)债券成本率;(2)优先股成本率;(3)普通股成本率;(4)该公司综合资金成本率。

三、案例分析(45分)一、给定材料:华洋服装公司成立于2001年,公司主要业务是生产和销售各式女装。

每年春秋两季是公司的营业旺季,约占公司全年销售额的60%。

为配合业务需要,公司采用季节性生产方式。

2003年3月公司聘请王林担任华洋公司总经理,王林到任不久就决定,废除公司原有的季节性生产方式,改为全年生产。

因为华洋公司以往经常将大笔周转金存入该地区商业银行,故该银行很想同华洋公司建立往来关系,华洋也同意将公司的流动资金存于该银行,但在不妨害公司营运的前提下,可移部分资金他用。

在采取上述行动后,王林发现,每当季节性旺季来临前,公司就必须以短期贷款的方式向银行融通购买布料所需的资金。

虽然银行同意授予华洋公司4 400 000的信用额度,但贷款合约上写明:①华洋公司要在每个会计年度后,还清所有贷款。

否则,在下个营业旺季来临前,公司不得再贷新款。

②每年年初,若华洋公司已如期还清上年贷款,银行将440万信用额度自动延展到下一会计年度供华洋公司使用。

2006年6月,华洋公司开始生产下半年度秋装,公司已动用了432万信用额度,8月秋装全部生产完毕,而春装生产计划正在拟订中。

王林了解,须先将目前的432万贷款还清后,才能顺利贷到下笔款项,以融通春装生产所需资金。

2005年以前,华洋公司一直可以顺利将存货与应收账款转换成现金,在12月31日还款期限截止前,还清全部的银行贷款。

某公司财务方案分析以下是某公司总经理张某与财务负责人谢某在2001年7月10日的一次对话记录:总经理:"谢经理,公司近期经营情况不错,产销率呈上升趋势,根据市场营销部提供的营销报表,本年上半年销售量比上年同期上升了近40%,营业收入上升了30%。

另据各车间提供的成本资料显示,成本控制也取得了一定成效,可比产品单位成本较上年同期下降了3%。

根据这种情况,我与生产副总经理和营销副总经理商议,计划在下半年适当扩大生产能力和生产规模,但我们知道目前公司的资金比较紧张,因此,你这几天到银行再协调一下,看能否再贷一笔款项解决一下目前的资金压力。

"谢经理:"张总,我不否认目前的销售状况有所好转,但从财务报表情况看,我建议还是慎重考虑贷款问题。

"谢经理在发表该意见的同时,将报表交予张总,并就报表项目作了必要说明。

附:该公司财务报表数据摘要。

1、利润表数据:单位:万元2000年1月-6月2001年1月-6月主营业务收入主营业务成本主营业务税金及其附加2540177011435202350158主营业务利润营业费用财务费用管理费用营业利润65675561283971012281641355322、资产负债表单位:万元资产2000-12-312002-6-30负债及权益2000-12-312002-6-30现金8040短期借款150150短期投资2020应付账款4238应收账款300680应付工资1218减:坏账准备1030应交税金1624380420应收账款净额290650一年内到期长期借款存货200150流动负债合计600650预付费用3024长期借款250210流动资产合计620884负债合计850860固定资产原价12501250实收资本600600减:累计折旧420470资本公积120160固定资产净值830780盈余公积150185在建工程300300未分配利润804195050股东权益合计9501354无形资产(土地使用权)资产总计18002014负债与权益合计18002014问题讨论:请根据上述资料说明,如果你是该公司财务负责人,是否会同意张总的提议?为什么?。

鼓新资料推荐实验一筹资决策综合分析南方家俱公司筹资决策二实验目的熟悉和掌握资本成本il•算、各种筹资方式的优缺点,财务风险分析以及筹资决策的方法。

三.实验材料2001年8月,南方家具公司管理层研丸公司资金筹措问题,其有关情况如下:1、基本情况南方家俱公司成立于1990年,经过10年的发展,到2000年资产达到794万元,销售收入达到1 620万元,净利达到74万元。

尽皆2000年是箫条年,但该公司销售收入和净利仍比上年分别增长了&7%和27.6%C目前,该公司规模偏小,生产线较少,不能在每年向市场推出大量的新产品,因而利润的增长幅度相对降低0公司讣划在今后5年中,使销售收入成倍增长。

为了达到这一目标,公司必须扩大生产规模,汁划新建一家分厂,到2003年末,使生产能力翻一番。

分厂直接投资需要800万元,其中,2002年投资500万元,2003年投资300万元。

这将是同行业中规模最大,现代化程度最高的工厂。

此外,需要50万元的资金整修和装备现有的厂房和设备,300万元的流动资金弥补生产规模扩大而引起的流动资金的不足。

这三项介计共需资金1150万元。

在未来几年中,通过公司内部留用利润和提高流动资金利用效果,可解决350万元资金,但此外的800万元资金必须从外部筹措0 2001年9月2日童事会将正式讨论筹资问题。

2、行业情况家俱业是高度分散的行业,在1 000多家家俱企业中,销售收入超过1500万元的不到30家。

在过去的几年中,家俱行业一直经历着撫并和收购的风险.而且加趋势愈演愈烈0 但该行业的发展前景是可观的,经济不景气的时期已经过去.该行业也会随着经济的复苏而发展超来。

南方家俱公司和同行业三家公司2000年的财务资料如下表1J所示。

.............................. 鼓新资料推荐 .......................................3、南方家俱公司财务状况南方家俱公司现有长期借款85万元,其中10万元在1年内到期,年利率为5.5.%。

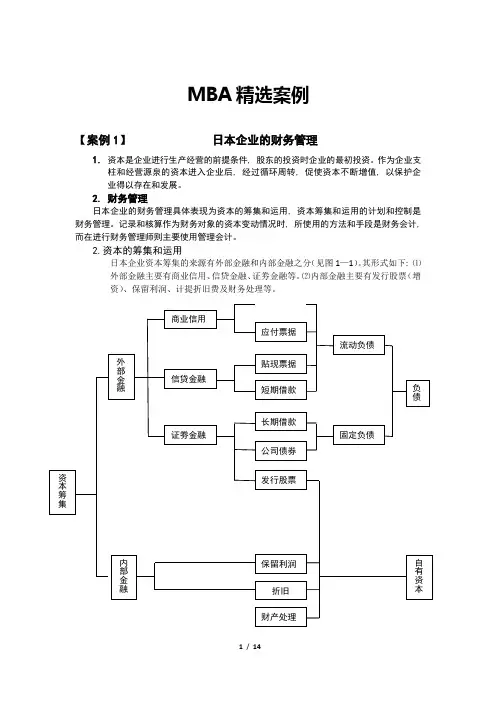

MBA精选案例【案例1】日本企业的财务管理1.资本是企业进行生产经营的前提条件, 股东的投资时企业的最初投资。

作为企业支柱和经营源泉的资本进入企业后, 经过循环周转, 促使资本不断增值, 以保护企业得以存在和发展。

2.财务管理日本企业的财务管理具体表现为资本的筹集和运用, 资本筹集和运用的计划和控制是财务管理。

记录和核算作为财务对象的资本变动情况时, 所使用的方法和手段是财务会计, 而在进行财务管理师则主要使用管理会计。

2.资本的筹集和运用日本企业资本筹集的来源有外部金融和内部金融之分(见图1—1)。

其形式如下: ⑴外部金融主要有商业信用、信贷金融、证劵金融等。

⑵内部金融主要有发行股票(增资)、保留利润、计提折旧费及财务处理等。

图1—1 日本企业的资本筹集日本企业资本运用的具体形式主要有: ⑴货币储备;⑵赊销投资;⑶库存投资;⑷有形资产投资;⑸无形资产投资;⑹公司对外投资;⑺创业投资;⑻科研开发投资;⑼资本筹集投资。

参见图1—2.。

图1—2 日本企业的资本运营3.财务部门的职能⑴筹集和运用资金。

这是日本企业财务部门的第一个职能。

企业进行生产经营需要一定量的资金, 而这些资金的筹集和运用是以财务部门为中心实现的。

⑵担当财务会计工作。

这是日本企业财务部门的第二个职能。

财务会计通过记录、收集、处理资本变动情况, 提出企业经营活动的有关情况, 客观而真实地反映企业财务状况及经营成果, 保护企业的财产。

⑶担当管理会计工作。

日本企业的会计工作, 除了财务会计以外, 还有管理会计。

根据日本商法有关规定, 财务会计具有强制性, 而管理会计没有法定强制性, 其是否设置由企业自行决定。

如前所述, 财务会计是为研究企业以往经营状况提供情报。

管理会计则不同, 它是为研究企业未来如何发展提供会计情报。

管理会计的重要任务, 就是为企业进行合理决策提供切实可靠的情报。

4.财务管理的范围财务管理是企业管理的重要组成部分, 其范围主要包括以下三个方面:⑴财务政策。

mba财务案例分析报告范文6篇英文回答:Case Analysis Report: Financial Management for MBA.Introduction.This case analysis report provides an in-depth evaluation of the financial management practices and decisions made by a specific company. It analyzes the company's financial performance, identifies areas for improvement, and recommends strategies to enhance financial sustainability and growth.Financial Analysis.Income Statement: Review of revenue sources, expenses, and profitability.Balance Sheet: Evaluation of assets, liabilities, andequity.Cash Flow Statement: Analysis of cash inflows and outflows, and their impact on the company's liquidity.Key Financial Ratios.Profitability: Gross profit margin, net profit margin, return on assets.Liquidity: Current ratio, quick ratio, working capital.Solvency: Debt-to-equity ratio, debt-to-total assets ratio.Areas for Improvement.Cost Optimization: Identify opportunities to reduce expenses without sacrificing quality.Revenue Enhancement: Explore strategies to expand market share and increase revenue streams.Financial Planning: Enhance budgeting and forecasting processes to optimize resource allocation.Recommendations.Invest in Research and Development: Allocate funds to innovation to drive future growth.Diversify Revenue Sources: Explore new markets and product offerings to mitigate risk.Implement a Strategic Budgeting System: Set clear financial targets and monitor progress regularly.Conclusions.The case analysis highlights the importance of sound financial management in achieving organizational success. By identifying areas for improvement and implementing appropriate recommendations, the company can enhance its financial sustainability, drive growth, and maximizeshareholder value.中文回答:MBA财务案例分析报告范文。

财务管理案例分析详解资金是企业生存与发展的基础,是企业进行经营活动的血脉,其高流动性使之能任意转换为其他任何类型的资产,极易引发贪污、诈骗、挪用等违法乱纪的行为。

因此,必须建立健全资金的内部控制制度,加强企业资金的管理,确保企业资金安全完整、正常周转和合理使用,减少和避免损失浪费。

而要建立健全行之有效的内控制度,应针对企业经营活动中的各项风险点,对业务流程重新组合,按照“职能分割,制约监督”的原则,建立业务管理、风险管理、财务管理三位一体的管理控制平台,完善事前防范,事中控制,和事后监督的控制体系。

(一)事前防范,建立科学的财务控制体系及明确的规章制度集中、统一的财务管理体制是目前较为先进科学的体制,其运作模式为“三个统一、一个体系”,即资金管理统计核算统一、会统一、财务人员管理统一,和一套科学的财务分析评价体系。

而资金集中管理又是财务集中管理的重中之重,包括资金预算集中管理、融资集中管理、银行帐户集中管理和现金集中管理四个方面。

资金预算集中管理是指根据企业年初审定的财务预算,核定年度资金额度,集中管理投资资金,引导资金流向企业战略重点业务上;融资集中管理是指企业将银行贷款权、贸易融资权、对外担保权统一管理起来,有效控制资金使用风险,杜绝由于担保而产生的或有负债;银行帐户集中管理是对所属单位的银行帐户实行审批制,强制核销与经营无关或功能重复的银行帐户,并通过安全有效的网络系统时时监控资金流向,控制业务违规风险,保障资金安全;现金集中管理的核心为收支两条线,即管理部门按照核定的资金预算及所属单位申报的资金用款额度,拨付资金;所属单位的所有收入资金均按规定的上划途径上划至集团公司的账户内。

通过资金的集中管理,大大减少了资金的沉淀,利用集中的闲置制资金可以大量归还外贷资金,内部调剂所属单位的资金余缺,从而大大降低了财务费用。

而且将集团内的闲置资金统一运作,也能大大提高闲置资金的收益水平。

财务管理体制确立后,就需要建立一套严格的内控制度实施,包括《公司财务管理办法》、《公司预算管理暂行办法》、《公司产品销售结算管理办法》、《货币资金集中管理操作程序》、、《银行帐户开立、变更、关闭的审批程序》、《公司债务融资管理办法》、《公司资产管理办法》、《资金审批支付程序》、《网上银行业务使用规定》、《货币资金内控实施办法》、《资金计划管理办法》、《公司资金授权审批管理办法》等等与资金管理相关的制度。

财务管理案例分析(DOC 17页)中国华能集团的实在研究与评述华能集团是中国国有企业100强之一,成立于1988年8月。

目前,华能集团由其核心企业(中国华能集团公司)、9家成员公司、400家子公司构成,同时还直接控股30家海外分支机构和海外公司。

其中,华能国际电力开发公司和山东华能电力开发公司两子公司先后于1994年在纽约证券交易所挂牌上市。

如何对子公司实行有效控制、如何考核其业绩,以及选择什么样的激励机制,成立伊始,华能集团就在不断地进行探索。

一、对子公司的控制中国华能集团可以分为三个层次:核心企业、成员公司和经营单位。

第一层为母公司,第二层为子公司,第三层是另一种类型的子公司(即所谓的经营单位)。

在20世纪80年代的经济过热期,华能集团曾经还有过第四层和第五层。

但是,经过几年重组和改进,华能集团现在只有三个层次。

以前,母公司对子公司只考核“两张财务报表”(资产负债表和利润表)和“一个人”(总经理),对子公司监管不严。

这种模式存在很大弊端,因为它无法控制子公司决策错误及其由此所产生的巨大损失,而且这类损失常常是不可逆转的。

“事后控制”的风险相当大。

目前,中国华能集团对其子公司既给予一定的灵活性,又实行必要的监控。

母公司对子公司的控制主要体现在三个领域:(1)人事控制。

包括经理人员的任命,全年报酬的确定,以及对每个子公司中各职能部门职位数目的确定等。

(2)投资控制。

现有规定是,投资金额超过一定限额就需母公司批准。

如对一些大的子公司,自主投资限额为3千万元人民币,小公司则为5百万元。

(3)财务业绩控制。

每年的财务目标即为上一年的实际经营成果。

财务业绩从三个方面来评价:利润、净资产报酬率和经营活动中产生的现金流量。

从结果看,几乎没有哪家子公司不能达到它们的目标。

期望的净资产收益率(ROE)是15%,但电力业务由于政策性补贴等因素,其净资产收益率可以稍低,为10%左右。

二、华能集团的业绩考核制度华能集团业绩考核制度经历了三个发展阶段:第一个阶段是“目标系统”阶段(1989-1991)。

MBA资源-纺织行业基础知识1. 概述纺织行业是指以纺织原料为基础,通过纺织工艺加工制造出各类纺织品的产业。

纺织行业在全球范围内具有重要地位,是继农业之后的第二大劳动密集型产业,对于经济增长、就业和国际贸易都起到重要的推动作用。

本文将介绍纺织行业的基础知识,包括纺织原料、纺织工艺和纺织产品等内容。

2. 纺织原料纺织原料主要包括天然纤维和合成纤维两大类。

天然纤维是指来源于自然界的纤维,包括棉花、羊毛、丝绸和麻等。

这些纤维具有优良的特性,如吸湿性好、透气性佳、柔软舒适等,因此广泛用于纺织行业。

•棉花:棉花是最常见的天然纤维,它具有吸湿性好、柔软舒适等特点,被广泛用于制作衣物、床上用品等产品。

•羊毛:羊毛是从绵羊身上剪取的纤维,具有保暖性好、弹性和柔软等特点,常用于制作毛衣、羊毛衫等冬季服装。

•丝绸:丝绸是由蚕茧中提取的纤维制成的,具有光泽柔滑、透气性好等优点,被用于制作高档的服装和家居用品。

•麻:麻是由亚麻植物的茎提取的纤维,具有柔软、吸湿性好和透气性佳等特点,它通常用于制作夏季服装。

合成纤维是通过化学合成的方法,将化学原料转化为纤维形态的材料。

合成纤维的特点是可塑性强、强度高、耐磨性好等。

•聚酯纤维:聚酯纤维是最常见的合成纤维之一,具有柔软、透气性好、耐磨性强等特点,广泛用于制作衣物、床上用品等产品。

•锦纶:锦纶是一种强度较高的合成纤维,具有耐磨性好、弹性好等特点,被广泛用于制作袜子、裤子等产品。

•腈纶:腈纶是一种具有较高强度的合成纤维,它具有耐热性好、耐候性强等特点,常用于制作户外服装和工业用品。

3. 纺织工艺纺织工艺是指将纺织原料进行加工处理,使之成为各种纺织品的过程。

纺织工艺包括纺纱、织造和印染等环节。

3.1 纺纱纺纱是将纺织原料的纤维进行捻合、拉伸和加工,使其成为连续的纱线的过程。

纺纱的工艺包括纤维开松、粗纺和细纺等步骤,可以生产出不同品质和特性的纱线。

3.2 织造织造是将纱线按照一定顺序和方式编织在织机上,形成织物的过程。

MBA案例分析财务方面罗德兹博士发火了“这应该是一项专门简单的决策,因为只有两种选择,我实在不明白它如何会变成这么大的一个咨询题。

我只是让你们去选择一台机器而已”,治理委员会都面有愧色。

咨询题差不多酝酿了好儿个星期了,尽管约翰・罗徳兹差不多预感到了它会发生,他依旧专门动气。

当他依旧一名年轻的化学家时,他创建了这家公司,至今已有十三年了,公司一直幸免了政策方面的猛烈争辩,口前就那个小咨询题发生争辩,这令他感到困惑和不安,专门是这发生在公司差不多完善以后。

罗彻姆有限公司是最大的独立公司之一,它要紧向仪器加工业供货。

它在20世纪60年代末首次获得成功,这归功于一种食品防腐剂,它要紧用于肉制品的保鲜,当时是用利兰太(Lerentyl)的名字出售的。

此后它们乂开发了食品染色与食品包装方面的产品,LI前,利兰太在公司销售总额中只占25%。

决策争辩的发起与替换用于生产利兰太的一台加工机器有关。

一共只有两台机器,它们差不多上由当地的切迈克斯(Chmex)公司出品的。

其中较旧的一台机器发生了故障,频繁的停机,再加上质量水平的不稳固,使产出水平只能将就达到要求。

现在的咨询题是,应当用新的切迈克斯机器替换旧的,依旧购买市场上仅有的符合加工要求的一家德国产AFU机器?首席化学家对两种机器进行了比较,如附录图1所示:附录图1 罗彻姆公司:切迈克斯与AFU机器的比较咨询题山新成立的治理委员会主持解决,约翰・罗徳兹最近宣布,公司差不多初具规模,从前所彩的专制的(尽管比较友好)决策方式应该改变了。

委员会山四名高级经理组成,他们是:首席化学家和营销经理,他们从公司创立起就在公司工作;还有生产部经理和会计师,他俩加入公司只有6个月之久。

这是委员会的第二次会议,罗徳兹差不多开始为起初的决定后悔了。

下面列出的确实是委员会各位成员提交的信息以及他们对决策的表态。

1.营销经理今年对这种防腐剂的市场需求差不多达到了2000万英镑的规模,其中罗彻姆公司占大约48%的份额。

MBA案例分析-财务方面案例背景本案例分析是以财务方面为视角,对某企业的经营状况和财务状况进行深入分析。

该企业是一家中型制造业公司,主要生产和销售工业机械设备。

由于市场竞争激烈,企业面临着不少的挑战,包括如何管理成本、如何提高利润、如何融资等。

本文将以财务管理的角度,对该企业的经营情况和财务状况进行剖析,并提出相应的建议。

1. 经营状况分析首先,对该企业的经营状况进行分析是非常重要的。

通过对企业的市场份额、销售额和盈利能力等指标的分析,可以帮助我们了解企业的市场地位和竞争力。

1.1 市场地位分析首先要了解该企业的市场地位,可以通过比较企业的销售额和市场规模来评估。

根据市场研究数据显示,该企业在行业中占据了较大的市场份额,但市场规模较小。

这意味着该企业在小众市场上表现出色,但在大众市场上仍有待提高。

1.2 销售额分析其次,分析企业的销售额有助于了解企业的销售能力和销售结构。

通过对销售额的分析,可以发现一些潜在问题,比如某个产品线的销售额下降或某个地区的销售额增长迅速。

针对这些问题,企业可以采取相应的措施,比如加大宣传力度或调整销售策略。

1.3 盈利能力分析最后,通过分析企业的盈利能力,可以评估企业的经营状况。

盈利能力分析主要包括毛利率、净利率、营运资本周转率等指标。

通过这些指标的分析,可以帮助我们了解企业的盈利能力和财务稳定性。

在本案例中,尽管企业的毛利率保持稳定,但由于成本控制不力,导致净利率下降。

2. 财务状况分析除了经营状况的分析外,对企业的财务状况进行深入剖析也是非常重要的。

财务状况分析可以帮助我们了解企业的财务风险和偿债能力,为企业的财务决策提供支持。

2.1 财务比率分析财务比率分析是评估企业财务状况的重要方法。

常用的财务比率包括偿债能力比率、运营效率比率、盈利能力比率和现金流量比率等。

通过对这些财务比率的分析,可以评估企业的财务风险和偿债能力。

在本案例中,企业的偿债能力较弱,主要原因是企业的负债结构不合理。

案例分析:案例1:自1995年成立以来,Day-Pro化学公司一直设法维持着较高的投资回报率。

它成功的秘诀在于具有战略眼光的适时开发、生产和销售可供不同工业部门使用的创新型产品。

当前公司管理者正在考虑生产热固树脂作为电子产品的包装材料。

公司的研发小组提出了两套方案:一是环氧树脂,它的开发成本较低。

二是合成树脂,它的初始投资成本稍高,却具有较高的规模经济效益。

最初,两个方案小组的负责人都提交了他们的现金流量预测,并提供了足够的资料来支持他们各自的方案。

然而,这两个方案是互斥的,公司只能向一个方案提供资金。

为了解决这种两难困境,公司委派财务助理迈克·马修斯,一名刚刚从中西部一所知名的大学毕业的MBA,分析这两个方案的成本和收益,并向董事会提交他的分析结果。

迈克知道这是一项难度很大的工作,因为并不是所有董事会成员都懂财务财务方面的知识。

过去董事会非常倾向于使用收益率作为决策的标准,有时也使用回收期法进行决策。

然而,迈克认为,净现值法缺陷最小,而且如果使用正确,将会在最大程度上增加公司的财富。

在对每个方案的现金流量进行预测和计算之后,迈克意识到,这项工作比他原来设想的还要艰难。

当用不同的资本预算方法计算这两个方案的现金流时,会得出不一致的结论。

净现值比较高的方案具有较长的回收期、较低的会计收益率和内含收益率。

迈克较劲脑汁,想搞清楚他如何才能使董事会相信内含收益率、会计收益率和回收期往往会引致不正确的决策。

合成树脂项目的现金流量环氧树脂项目的现金流量思考、讨论:(1)计算每个方案的投资回收期,并解释迈克应如何证明投资回收期法不适合本案例。

(2)如果管理当局期望的会计收益率为40%,应接受哪个方案?这种决策的错误在哪里?(3)计算两个方案的内部收益率。

迈克应如何使董事会相信,内部收益率的衡量可能会产生误导?(4)迈克应如何证明,当比较几个互斥方案时,使用修正的内部收益率是更现实的度量?(5)计算每个方案的获利指数(PI)。

北大MBA财务管理分析案例How Financial Firms Decide on Technology,介绍国际大银行在决定对信息技术投资时的考虑要点和他们具体的实施过程。

How Financial Firms Decide on Technology(Abstract)The financial services industry is the major investor in information technology(IT) in the U.S. economy; the typical bank spends as much as 15% of non-intereste expenses on IT. Apersistent finding of research into the performance of financial institutions is that performance and efficiency vary widely across institutions. Nowhere is this variability more visible than in the outcomes of the IT investment decisions in these institutions. This paper presents the results of an empirical investigation of IT investment decision processes in thebanking industry. The purpose of this investigation is to uncover what, if anything, can be learned from the IT investment practices of banks that would help in understanding the cause of this variability in performance along with pointing toward management practicesthat lead to better investment decisions. Using PC banking and the development of corporate Internet sites as the case studies for thisinvestigation, the paper reports on detailed field-based surveys of investment practices inseveral leading institutionsHow Financial Firms Decide on Technology(Part One)信息技术对金融服务业的影响正在增加,不仅仅表现在银行的15%无息开支上,而且对金融服务业的运做和战略也有很强的影响。

实验一筹资决策综合分析一、实验名称南方家俱公司筹资决策二、实验目的熟悉和掌握资本成本计算、各种筹资方式的优缺点,财务风险分析以及筹资决策的方法。

三、实验材料2001年8月,南方家具公司管理层研究公司资金筹措问题,其有关情况如下:1、基本情况南方家俱公司成立于1990年,经过10年的发展,到2000年资产达到794万元,销售收入达到1 620万元,净利达到74万元。

尽管2000年是萧条年,但该公司销售收入和净利仍比上年分别增长了8.7%和27.6%。

目前,该公司规模偏小,生产线较少,不能在每年向市场推出大量的新产品,因而利润的增长幅度相对降低。

公司计划在今后5年中,使销售收入成倍增长。

为了达到这一目标,公司必须扩大生产规模,计划新建一家分厂,到2003年末,使生产能力翻一番。

分厂直接投资需要800万元,其中,2002年投资500万元,2003年投资300万元。

这将是同行业中规模最大,现代化程度最高的工厂。

此外,需要50万元的资金整修和装备现有的厂房和设备,300万元的流动资金弥补生产规模扩大而引起的流动资金的不足。

这三项合计共需资金1150万元。

在未来几年中,通过公司内部留用利润和提高流动资金利用效果,可解决350万元资金,但此外的800万元资金必须从外部筹措。

2001年9月2日董事会将正式讨论筹资问题。

2、行业情况家俱业是高度分散的行业,在1 000多家家俱企业中,销售收入超过1 500万元的不到30家。

在过去的几年中,家俱行业一直经历着兼并和收购的风险,而且其趋势愈演愈烈。

但该行业的发展前景是可观的,经济不景气的时期已经过去,该行业也会随着经济的复苏而发展起来。

南方家俱公司和同行业三家公司2000年的财务资料如下表1.1所示。

3、南方家俱公司财务状况南方家俱公司现有长期借款85万元,其中10万元在1年内到期,年利率为5.5.%。

每年末偿还本金10万元。

借款合约规定公司至少要保持225万元的流动资金。

南方公司于1996年以每股5元公开发行普通股170 000股。

目前公司发行在外的普通股共计600 000股,其股利政策保持不变,年股利支付率为35%。

此外,公司2001年固定资产投资30万元。

公司近几年的资产负债表及损益表如表1.2、表1.3所示。

表1.3 南方家俱公司损益表单位:万元4、南方家俱公司预计财务资料相关资料如表1.4所示。

5、筹资方式公司管理部门最初倾向于发行股票筹资,公司目前股价21.06元,扣除预计5%的发行费用,每股可筹资20元;发行股票400 000股,可筹集资金800万元。

这种方案必须在董事会讨论决定后于2002年初实施。

但投资银行建议通过借款方式筹资,他们认为借款筹资可以降低资本成本。

借款的有关条件为:(1)年利率7%,期限10年。

(2)从2004年末开始还款,每年末偿还本金80万元。

(3)借款的第一年,公司的流动资金必须保持在借款总额的50%,以后每年递增10%,直到达到未偿还借款的80%。

(4)股东权益总额至少为600万元。

(5)借款利息在每年末支付。

四、实验要求1、计算两种筹资方式的资本成本。

2、分析不同筹资方式对公司财务状况的影响。

3、为该公司做出筹资决策并说明理由。

五、实验原理筹资方式的选择是筹资决策的基本内容。

决策时要从财务风险、资本成本、股东利益以及有关限制条件等诸多方面进行综合考虑、权衡利弊得失,最后做出决策。

本实验涉及偿债能力、获利能力、资本成本等相关财务指标的计算和不同筹资方式的优缺点等财务管理知识。

六、实验步骤1、编制南方公司2001~2005年利息计算表(借款筹资)本年利息=现有借款年初余额×5.5%+新借款年初余额×7%2、编制南方公司2001~2005年利息计算表(股票筹资)当年利息=年初借款余额×5.5%3、编制南方公司2001~2005年预计损益表部分项目(借款筹资)4、编制南方公司2001~2005年预计损益表部分项目(股票筹资)5、编制南方公司2001~2005年预计资产负债表部分项目(借款筹资)固定资产净额=上年末固定资产净值+本年固定资产投资-本年折旧流动负债=销售净额×138/1620(用2000年流动负债占销售收入比率计算)股东权益=上年末股东权益+本年留用利润流动资产=资产总计-固定资产净值6、编制南方公司2001~2005年预计资产负债表部分项目(股票筹资)表1.10 南方公司2001~2005年预计资产负债表部分项目(股票筹资)单位:万元7、编制南方公司2001~2005年有关财务指标表(借款筹资)流动资本=流动资产-流动负债营业现金净流量=税后利润+折旧债务偿还保证倍数=营业现金净流量/(偿还借款+利息)×100%表1.11 南方公司2001~2005年有关财务指标表(借款筹资)单位:万元8、编制南方公司2001~2005年有关财务指标表(股票筹资)表1.12 南方公司2001~2005年有关财务指标表(股票筹资)单位:万元9、编制南方公司2001~2005年资本成本及公司价值计算表(借款筹资)股票市价=每股收益×10(注:股票市价根据当前大致10倍的市盈率计算:市价=21.06/1.42×8/12)股票市值=股票市价×股本数借款成本=当年利息/年初借款数×(1-所得税税率)×100%股票成本=当年每股股利/上年股票市价×(1-5%)表1.13 南方公司2001~2005年资本成本及公司价值计算表(借款筹资)单位:万元10、编制南方公司2001~2005年资本成本及公司价值计算表(股票筹资)实验二项目投资决策一、实验名称彩虹电视机生产线项目投资决策项目二、实验目的1、长期投资决策是财务管理的主要内容之一,通过该实验使学生掌握利用财务决策指标进行投资项目可行性分析的方法。

2、检测并训练学生对财务管理中有关投资管理、筹资管理等知识点的综合运用能力。

三、实验材料彩虹电视机厂是生产彩电的中型企业,该企业生产的电视机质量优良,价格合理,近几年来一直供不应求。

为了扩大生产能力,该企业准备新建一条生产线。

程鸿是该企业助理会计师,主要负责筹资和投资的具体工作。

该企业财务总监要求程鸿收集建设新生产线的相关资料,写出投资项目的财务评价报告,以供企业领导决策参考。

程鸿经过半个月的调研,得出了以下有关资料。

该生产线的初始投资为13万元,建设期一年,分两次投入。

第一次在建设期初投入10万元,第二次在建设期末投入3万元。

第一年末可完成建设并正式投产。

投产后每年可生产电视机1 000台,每台销售价格为300元。

投资项目预计可使用5年,5年后的残值为3万元。

在投资项目经营期内需垫支流动资金2万元,这笔资金在项目结束时可如数收回。

该项目生产的产品年总成本的构成情况如下:原材料20万元工资费用3万元管理费(不含折旧)2万元折旧费2万元程鸿又对该企业的各种资金来源进行了分析研究,得出该企业加权平均资金成本为10%。

该企业所得税率为25%。

程鸿根据以上资料,计算出该投资项目的营业现金净流量、现金净流量及净现值(见表2.1、2.2、2.3),并把这些数据资料提供给企业高层领导参加的投资决策会议。

表2.1 投资项目的营业现金净流量单位:元表2.2 投资项目的现金净流量单位:元在厂领导会议上,程鸿对他提供的有关数据做了必要说明。

他认为,建设新生产线有29 220元净现值,因此这个项目是可行的。

厂领导会议对程鸿提供的资料进行了研究分析,认为程鸿在收集资料方面做了很大的努力,计算方法正确,但却忽略了特价变动问题,这使得程鸿提供的信息失去了客观性和准确性。

企业财务总监认为,在项目投资和使用期间内,通货膨胀率大约为10%左右,它要求各有关负责人认真研究通货膨胀对投资项目各方面的影响。

生产部经理认为,由于特价变动的影响,原材料费用每年将增加12%,工资费用也将每年增加6%。

销售部经理认为,产品销售价格预计每年可增加10%。

财务部经理认为扣除折旧后的管理费每年将增加4%,折旧费每年仍为2万。

企业领导会议决定,要求程鸿根据以上各部门的意见,重新计算投资现金流量和净现值,提交下次会议讨论。

四、实验要求请问:1、程鸿接到这个任务后,应该如何进行测算?2、在考虑通货膨胀因素后,你认为该投资项目是否可行?五、实验原理本实验与财务管理的投资决策联系起来,分析过程中要运用现金流量的基本原理、时间价值、风险、资金成本等财务管理理论,涉及投资决策的方法和经济效益评价的方法。

六、实验步骤1、考虑销售价格变动对销售收入的影响。

2、考虑特价变动对付现成本的影响。

3、考虑扣除折旧后的管理费用的变动。

4、计算出考虑以上三点后的现金净流量。

5、计算出投资项目的净现值。

会计报表分析一、实训的目的掌握企业会计报表分析的比较分析法、趋势分析法、比率分析法和结构分析法的综合运用,并结合企业的各种资料进行企业的偿债能力、盈利能力、资产运用效率的分析。

通过对上市公司的会计报表分析,使学生能灵活应用各种分析方法。

同时通过本实训,也可培养学生严谨、耐心细致的作风,踏实、勤奋的学习态度。

二、实训要求1、按照财政部最新公布的企业会计制度的规定进行核算和操作。

2、会计报表分析中,要求数字计算准确,分析结论合理。

三、实训内容(1)认识上市公司的三张会计报表。

(2)运用各种分析方法,对企业的各种会计报表资料进行分析。

(3)结合同行业的分析,撰写分析报告,得出分析结论。

(4)各种比率提示:偿债能力分析指标:资产营运能力分析指标:盈利能力分析指标:四、实训资料:(一)企业简介:徐州工程机械科技股份有限公司系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以及其所属的工程机械厂、装裁机厂和营销公司组成。

是经评估后按净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。