第二章货币资金3421587790

- 格式:pptx

- 大小:126.86 KB

- 文档页数:28

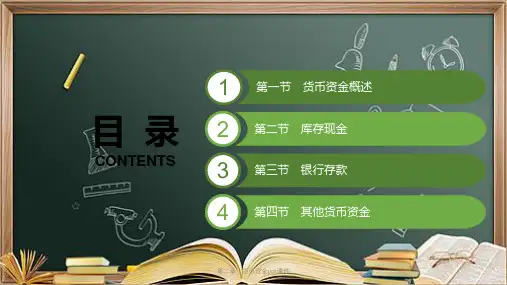

第一节货币资金概述一、货币资金的概念与内容货币资金,是指企业在生产经营过程中处于货币形态的那部分资金。

它是资产中最活跃的组成部分,可以直接用来购买货物、支付劳务和归还债务,在经济活动中充当流通手段和支付手段,包括库存现金、银行存款和其他货币资金三部分。

从狭义上来说,库存现金是指存放于企业并满足日常开支的资金。

银行存款是指企业存放于银行或其他金融机构的货币资金。

企业应当严格执行《支付结算方法》,并按照《人民币银行结算账户管理方法》的规定开立和使用基本存款账户、一般存款账户、专用存款账户和临时存款账户。

相关链接银行账户的分类基本存款账户是企业单位日常办理转账资金收付和办理现金收付的账户。

基本存款账户是使用最频繁、用途最广泛的一种账户。

企业单位商品交易和劳务活动的款项结算、货款的支付使用、发放工资、支取现金等。

均通过基本存款账户办理。

因此,对基本存款账户的管理,是整个银行账户管理的重要组成部分。

一般存款账户是存款人在基本存款账户以外的银行借款转存、与基本存款账户的存款人不在同一地点的附属非独立核算单位开立的账户,或根据其资金管理需要开立的账户。

本账户职能办理转账结算和现金缴存,不能办理现金支取。

专用存款账户是存款人因特定涌入需要开立的账户,包括贷款账户和其他专用存款资金账户,临时存款账户是存款人因临时经营活动需要开立的账户。

存款人可以通过本账户办理转账结算和根据国家现金管理的规定办理陷阱收付。

其他货币资金是指除库存现金、银行存款以外的其他各种货币资金。

从性质上看,其他货币资金与库存现金、银行存款同属于货币资金,但是由于其存放地点和用途不同,在会计上要求分别进行核算。

其他货币资金主要包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等。

货币资金最大的特点是流动性强,是经济活动中最活跃的交换媒体,最容易发生以外和损失,因此,对于这部分流动资产应加强内部管理和控制,建立健全内部控制制度。

(2)现金收付的交易必须有合法的原始凭证。

(3)建立收据和发票的领用制度。

(4)加强监督与检查。

出纳:日清月结

审计、会计部门领导:经常性、突击性监督检查。

(5)企业的出纳人员应定期进行轮换,不得一人长期从事出纳工作。

二、现金的序时核算

1、现金的序时核算是指根据现金的收支业务逐日逐笔地记录现金的增减及结存情况。

它的方法是设置与登记现金日记账。

现金日记账一般采用收入、付出及结余三栏式格式,

2、有外币现金的企业,应分别按人民币现金、各种外币现金设置“现金日记账”进行序时

三、现金的总分类核算

(一)现金核算的凭证:审核其合法有效需注意凭证类型的确定:

【小结】

1、银行存款账户的开立规定

账务处理:

①款项汇往采购地银行开立采购专户时:

借:其他货币资金—外埠存款—××

贷:银行存款

②支付材料款等,会计部门收到供应单位的货物发票、运单等凭证时:

借:原材料/材料采购等

应交税费—应交增值税(进项税额)

思考与练习

教师备课纸

第二章货币资金21。