自相关过程

- 格式:docx

- 大小:1.40 MB

- 文档页数:24

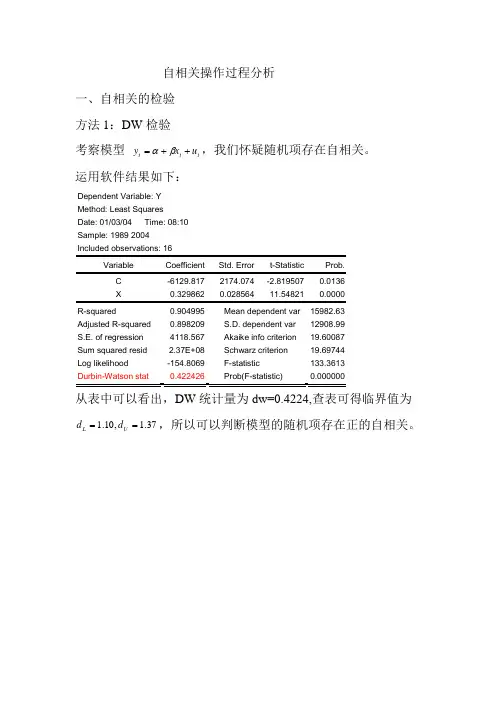

自相关操作过程分析一、自相关的检验 方法1:DW 检验考察模型 t t t u x y ++=βα,我们怀疑随机项存在自相关。

运用软件结果如下:Dependent Variable: Y Method: Least Squares Date: 01/03/04 Time: 08:10 Sample: 1989 2004 Included observations: 16C -6129.817 2174.074 -2.819507 0.0136 X0.3298620.02856411.548210.0000 R-squared0.904995 Mean dependent var 15982.63 Adjusted R-squared 0.898209 S.D. dependent var 12908.99 S.E. of regression 4118.567 Akaike info criterion 19.60087 Sum squared resid 2.37E+08 Schwarz criterion 19.69744 Log likelihood -154.8069 F-statistic 133.3613 Durbin-Watson stat0.422426 Prob(F-statistic)0.000000从表中可以看出,DW 统计量为dw=0.4224,查表可得临界值为37.1,10.1==U L d d ,所以可以判断模型的随机项存在正的自相关。

方法2:直接检验法(回归检验法) 一阶自相关形式为:t t t v u u +=-1ρ即对模型t t tv e e +=-1ρ进行回归,进行T 检验,判断系数是否为0.结果如下:在EVIEW 软件中常用)(k X -表示变量的X 的滞后k 阶变量。

Dependent Variable: E Method: Least Squares Date: 01/03/04 Time: 08:19 Sample(adjusted): 1990 2004R-squared0.565485 Mean dependent var -167.2139 Adjusted R-squared 0.565485 S.D. dependent var 4059.960 S.E. of regression 2676.235 Akaike info criterion 18.68655 Sum squared resid 1.00E+08 Schwarz criterion 18.73375 Log likelihood-139.1491 Durbin-Watson stat0.750574可写出模型为19818.0ˆ-=t t e e ,因为1-t e 的系数的T 检验的犯错概率为0.0008,远远地小于0.05,这说明系数显著地不为0。

题目:三个样本函数的随机过程求自相关函数在统计学和概率论中,我们经常需要研究各种随机过程的性质。

其中,自相关函数是一个非常重要的概念,它能够帮助我们理解不同时间点的随机变量之间的相关性。

在本文中,我们将探讨三个样本函数的随机过程如何求取自相关函数,并对其进行深入分析。

1.样本函数的随机过程及自相关函数的概念在开始探讨三个样本函数的随机过程求自相关函数之前,我们首先要了解两个重要概念:样本函数的随机过程和自相关函数。

对于一个具体的概率空间Ω和一个指定的测度p,如果我们对每一个固定的ω∈Ω,都有一个随机变量X(t, ω)与之对应,则称X(t, ω)为一个随机过程。

当固定t后,X(t, ω)就成为关于ω的函数,我们称之为样本函数。

而自相关函数则是用来描述同一随机过程中不同时间点的随机变量之间的相关性的函数。

它在信号处理、时间序列分析等领域中扮演着非常重要的角色。

2.三个样本函数的随机过程求自相关函数的方法接下来,我们将介绍如何对三个样本函数的随机过程求取自相关函数。

根据统计学中相关性的定义,自相关函数的定义如下:R(t1, t2) = E[X(t1)X(t2)]其中,E[•]表示期望值的运算符。

对于离散情况下的随机过程,我们可以通过计算期望值来求取自相关函数。

而对于连续情况下的随机过程,我们则需要使用积分来表示期望值。

对于三个不同的样本函数,我们分别记为X1(t)、X2(t)和X3(t),我们可以按照上述定义分别求取它们之间的自相关函数。

在实际计算中,我们可以利用数值模拟或者数学分析的方法来求取自相关函数。

3.对三个样本函数的随机过程求自相关函数的分析在获得三个样本函数的自相关函数之后,我们需要对其进行深入分析,以便更好地理解随机过程的特性。

我们可以比较三个样本函数的自相关函数的形状和特点,从而发现它们之间的关联和差异。

通过图表或者数学分析的方法,我们可以清晰地展现这些信息。

我们可以探讨自相关函数的物理意义和应用价值。

第六章 自相关一、什么是自相关及其来源 二、自相关的后果三、自相关的检验 四、自相关的修正五、应用实例6.1自相关的概念及其来源例如:研究中国工业总产值指数(Y )和国有企业工业总产值指数(X )的关系,利用1977年至1997年的历史资料,运用OLS 方法得到如下模型。

2ˆ0.0568 1.0628(37.8666)(0.3502)(0.0015)(3.0348)0.32650.37679.2099t t Y X t R DW F =+====给定显著性水平a=0.05,自由度为19,查t 分布表得0.025(19) 2.093t =。

以模型的计算结果t=3.0348,且0.025(19)t t >,表明t X 对t Y 的影响比较显著,但可决系数并不理想。

这种情况下,随机扰动项之间有可能存在序列自相关。

一、自相关的概念自相关(auto correlation )又称序列相关(serial correlation ),是指总体回归模型的随机误差项i u 之间存在的相关关系。

更一般的,自相关是指某一随机变量在时间上与其滞后项之间的相关。

经典回归模型中,曾假定随机误差项无自相关,即i u 在不同观测点之间是不相关的。

(,)(,)0()i j i j Cov u u E u u i j ==≠如果该假设不成立,就称i u 与j u 存在自相关,即不同观测点上的误差项彼此相关。

二、自相关产生的原因 1)经济系统的惯性。

自相关现象大多出现在时间序列数据中,其本期值往往受滞后值影响,突出特征就是惯性和低灵敏度。

例如:居民总消费函数模型01(1,2,,)t t tC Y u t n ββ=++=总消费受收入(t Y )的影响,事实上消费也受消费习惯的影响。

把消费习惯并列随机扰动项中,就可能出现序列相关性。

2)经济行为的滞后性例如,基础设施的建设需要一定的建设周期,那么产出效益的发挥有一定滞后时间。

数字信号处理中的自相关与互相关数字信号处理(Digital Signal Processing,DSP)是一门关于对离散信号进行数字化处理的学科。

在数字信号处理的领域中,自相关与互相关是两个重要的概念和技术,在信号分析和处理中具有广泛的应用。

本文将重点讨论数字信号处理中的自相关与互相关的原理、计算以及应用。

一、自相关自相关是指一个信号与其自身之间的相关性。

在数字信号处理中,自相关常用于分析信号的周期性、相干性以及计算信号的功率谱密度。

自相关函数(Autocorrelation Function,ACF)是用来衡量信号在不同时刻的相似程度的一种数学工具。

自相关函数可以通过以下公式计算:\[R_x(k) = \sum_{n=0}^{N-k-1} x(n)x(n+k)\]其中,$R_x(k)$表示信号$x(n)$在延迟$k$时刻的自相关函数值,$N$表示信号的长度,$k$为延迟时间。

通过计算不同的延迟时间,可以得到自相关序列,进而对信号进行周期性和相干性的分析。

自相关函数在信号处理中具有广泛的应用。

例如,在音频处理中,可以通过自相关函数分析音频信号的周期性,从而实现音频信号的去噪和频率分析;在图像处理中,自相关函数可以用于图像的模板匹配和边缘检测。

二、互相关互相关是指两个不同的信号之间的相关性。

在数字信号处理中,互相关常用于信号的匹配、滤波和信号相似度的衡量。

互相关函数(Cross-Correlation Function,CCF)是用来衡量两个信号之间相似性的一种数学工具。

互相关函数可以通过以下公式计算:\[R_{xy}(k) = \sum_{n=0}^{N-k-1} x(n)y(n+k)\]其中,$R_{xy}(k)$表示信号$x(n)$和$y(n)$在延迟$k$时刻的互相关函数值,$N$表示信号的长度,$k$为延迟时间。

通过计算不同的延迟时间,可以得到互相关序列,进而分析两个信号之间的相似度和相对偏移。

第10章 自相关:如果误差项相关会有什么后果本章主要讲授如下内容:10.1 自相关的性质 10.2 自相关的后果 10.3 自相关的诊断 10.4 自相关的补救措施10.1 自相关的性质1.定义对于模型:t kt k t t t X B X B X B B Y μ+++++= 33221如果随机误差项的各期值之间存在着相关关系,即0)(),cov(≠=j i j i E μμμμ,j i ≠,k j i ,,2,1, =这时,称随机误差项之间存在自相关(autocorrelation )或序列相关(serial correlation )。

最常见的类型是随机误差项之间存在一阶自相关,即0)(),cov(11≠=--t t t t E μμμμ或t t t νρμμ+=-1其中,ρ是μt 与μt-1的相关系数,νt 是满足经典假设的随机误差项。

自相关的一般形式可以表示成t p t p t t t νμρμρμρμ++++=--- 2211称之为p 阶自回归形式,或模型存在p 阶自相关。

2.判断由于我们无法观察到误差项μt ,只能通过残差项e t 来判断μt 的行为。

如果残差项e t 随时间呈现有规律的变化,则表示残差项e t 存在自相关。

否则,不存在自相关。

如图10-1所示。

3.类型主要有正的自相关和负的自相关两类,如图10-2所示。

4.自相关产生的原因(1)经济变量的惯性作用 如GDP 、就业、货币供给、价格指数等时间序列都呈现出周期性。

(2)经济行为的滞后性 如投资对其后若干年内经济的影响等。

(3)一些随机因素的干扰或影响 如战争、自然灾害、错误政策的后果、金融危机等随机因素,不仅对当期经济造成影响,而且对以后若干时期的经济产生影响,反映在模型中即容易形成随机误差序列的自相关。

(4)模型设定误差 如果模型中遗漏了重要的变量,或选择了不正确的函数形式,则得到的残差会出现自相关。

(5)数据的“编造” 在实证分析中,有些数据是通过已知数据生成的,如对原始数据进行内插或平滑处理等。

自相关函数与偏自相关函数上一节介绍了随机过程的几种模型。

实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数和偏自相关函数是分析随机过程和识别模型的有力工具。

1、自相关函数定义在给出自相关函数定义之前先介绍自协方差函数概念。

由第一节知随机过程{t x }中的每一个元素t x ,t = 1, 2, … 都是随机变量。

对于平稳的随机过程,其期望为常数,用μ表示,即()t E x μ=,1,2,t=随机过程的取值将以 μ 为中心上下变动。

平稳随机过程的方差也是一个常量2()t xVar x σ=,1,2,t=2x σ用来度量随机过程取值对其均值μ的离散程度。

相隔k 期的两个随机变量t x 与t k x -的协方差即滞后k 期的自协方差,定义为:(,)[()()]k t t k t t k Cov x x E x x γμμ--==--自协方差序列:k γ,0,1,2,k=称为随机过程{t x }的自协方差函数。

当k = 0 时,20()t x Var x γσ==。

自相关系数定义:k ρ=因为对于一个平稳过程有:2()()t t k x Var x Var x σ-==所以220(,)t t k k kk x x Cov x x γγρσσγ-===,当 k = 0 时,有01ρ=。

以滞后期k 为变量的自相关系数列k ρ(0,1,2,k =)称为自相关函数。

因为k k ρρ-=,即(,)t k t Cov x x -= (,)t t k Cov x x +,自相关函数是零对称的,所以实际研究中只给出自相关函数的正半部分即可。

2、自回归过程的自相关函数 (1)平稳AR(1)过程的自相关函数 AR(1) 过程:11t t t x x u φ-=+,|φ1| < 1。

已知()0t E x =(why?)。

用t k x -同乘上式两侧t x t k x -11t t k t t k x x u x φ---=+上式两侧同取期望:k γ11k φγ-=其中()0t t k E u x -=(why?)(由于x t = u t + φ1 u t -1 + φ12u t -2 +… ,所以x t-k = u t-k + φ1u t-k-1 + φ12 u t-k-2 +…,而u t 是白噪音与其t - k 期及以前各项都不相关)。

自相关的计算过程自相关是时间序列分析中一个重要的概念,用于衡量时间序列中自身的相关性。

自相关函数(ACF)是一个可以显示时间序列与其自身在不同滞后值下的相关性的图形。

计算自相关函数通常采用两种方法:计算公式法和计算函数法。

下面将分别介绍这两种方法。

一、计算公式法:假设我们有一个长度为N的时间序列X = {X1, X2, ..., XN},其平均值为μ。

那么它的自相关函数ACF(lag)可以用以下公式计算:ACF(lag) = (1/N) * sum((Xi-μ)(Xi+lag-μ)), i=1 to N-lag其中,lag为滞后值,Xi表示时间序列的第i个值。

该公式计算了时间序列与其在不同滞后值下的自相关性。

计算过程如下:1.计算时间序列的平均值:μ = (1/N) * sum(Xi), i=1 to N2. 计算ACF(lag):a. 选择一个合适的滞后值lag。

b. 对每个滞后值,计算(1/N) * sum((Xi-μ)(Xi+lag-μ))。

重复以上步骤,可以得到时间序列在不同滞后值下的自相关系数。

二、计算函数法:在实际应用中,可以借助统计软件或编程语言中的函数来计算自相关函数。

例如,在Python中,可以使用numpy库中的corrcoef函数来计算自相关系数。

下面是一个使用Python的示例代码:import numpy as npdef autocorrelation(x):x = np.array(x)n = len(x)x = x - np.mean(x)autocorr = np.correlate(x, x, mode='full')[-n:]autocorr /= autocorr[0]return autocorr#假设有一个时间序列X=[1,2,3,4,5,6,7,8,9,10]X=[1,2,3,4,5,6,7,8,9,10]#计算自相关函数acf = autocorrelation(X)print(acf)在上述代码中,autocorrelation函数实现了自相关的计算过程。

自相关过程控制院系:管理科学与工程专业:质量与可靠性工程学号:110510335 姓名:张华威自相关过程质量控制引论:自相关过程质量控制概述当质量过程呈现自相关现象时,常规控制图已经不能准确反映生产中质量的波动.常规控制图理论:质量管理的观点认为:质量具有变异性其特性值是波动的,具有规律性,但它不是通常的确定性现象的确定性规律,而是随机现象的统计规律,用数学语言来讲,就是服从某种分布。

如果出现异常情况,就必然使波动偏离原来的分布,利用统计技术就可以发现这种波动。

在现代质量管理学中,通常使用休哈特控制图进行质量控制,但休哈特控制图的原理要求数据必须复合独立正态性,即要求数据服从正态分布,所以说如果数据之间彼此具有相关性的话,休哈特控制图便不再使用。

基于以上理论基础绘制的常规控制图虽然使用简便且易于理解,但对于受控状态下一般性原因的认知过于简化。

因此为了提高控制图对特殊性原因的检测能力,当过程相关时设计控制图,必须考虑质量过程的自相关结构。

为了解决过程自相关情况下的质量控制问题,统计学家们陆续提出了一些改进方法,其中主要方法之一就是引入时间序列分析法。

以ARMA以及ARIMA 模型为基础,我们便可以对具有相关性的一组数据进行相关性分析,方差分析,以及残差分析等,通过一系列控制图,便可以达到对具有自相关性的数据进行质量控制和质量改进的目的。

一、收集或生成反应自相关生产过程的平稳时间序列ARMA(p,q)数据:0.5377 0.1183 -0.6593 -1.8273 -0.93062.3339 0.5832 -1.9769 -1.5564 -1.2791-0.9306 -0.887 -1.0862 -1.3611 -0.59951.097 -1.3821 -1.6807 -1.9456 -0.37060.5881 -0.964 -0.8627 -0.3625 -1.2301-0.6845 0.636 -1.5359 -0.8981 -0.7563-0.5994 -0.7409 -0.5368 -1.2723 -0.912-0.1624 0.1918 0.0102 0.4458 -0.05523.3173 -0.352 1.556 -0.3836 0.79214.3794 0.9989 0.5869 -0.6471 1.48871.835 -0.6952 -1.3781 -0.7324 -0.9085.2662 -0.0154 -1.3526 -1.4082 -0.42463.909 0.3363 0.2649 -2.044 0.23763.4713 1.2641 -1.3455 1.0815 2.57693.6231 2.2772 0.3677 1.5831 0.69282.648 1.6038 -0.0958 1.4235 1.30682.2868 -0.0066 1.4991 -0.0704 0.77883.4275 -0.2645 -1.2401 -0.4736 -1.15163.8088 -1.1958 -0.368 -0.4345 -0.78114.3498 1.6732 -1.7639 0.4321 -2.53073.9891 -0.1377 1.9157 -1.2463 -0.3442.092 1.1812 1.2539 -2.8234 -0.59092.96 0.3569 2.5806 -3.2347 -2.14883.7378 1.4214 0.6083 -2.1308 -1.5373 3.2458 0.0529 0.6097 -1.6445 -2.2447 3.7789 -0.9494 0.2149 -1.0098 -2.5627 3.5901 -1.8812 1.3888 -1.1285 -3.1112 2.6253 -0.7372 0.481 -0.6835 -2.858 2.6835 -1.1103 1.3587 -1.1565 -4.3651.3421 -0.9724 -1.2282 0.0787 -2.07562.3645 0.6 -0.5603 -1.6693 0.3241 0.4378 0.2999 -1.4722 -0.356 0.1171 -0.1406 0.5277 -2.4813 -1.5275 -0.1473 -0.7485 1.9415 -1.1743 -1.2054 -0.0155 -3.3607 0.3246 -1.0496 -0.5082 -0.0006 -0.4665 1.4414 -0.8436 0.4234 0.8211 -0.9163 1.6532 -2.0703 -1.0584 1.9373 -1.353 1.0153 -0.1608 0.8585 1.6819 0.4189 1.2193 -0.3513 0.7719 1.2125 -1.908 -0.2516 -0.5229 0.5756 1.736二、建立过程的时间序列模型建模步骤:a :传统修哈特控制图分析:首先对所生成数据作正态性检验概率图P值大于0.05,服从正态分布作均值极差控制图控制图X 的Xbar 控制图检验结果检验1。

1 个点,距离中心线超过3.00 个标准差。

检验出下列点不合格: 6, 23, 35, 38, 40* 警告* 如果使用新数据更新图形,以上结果可能不再正确。

极差图比较稳定,但均值相对不稳定,出界点比较多。

b、自相关和偏自相关函数计算自相关函数: X滞后 ACF T LBQ1 0.727177 10.28 107.352 0.678401 6.69 201.264 0.485630 3.64 309.625 0.443131 3.12 350.316 0.428990 2.88 388.637 0.359051 2.32 415.628 0.375852 2.37 445.349 0.278182 1.70 461.7110 0.305383 1.84 481.5411 0.244883 1.45 494.3612 0.250115 1.47 507.8013 0.196341 1.14 516.1314 0.186023 1.07 523.6515 0.099887 0.57 525.8216 0.074984 0.43 527.0617 0.003639 0.02 527.0618 0.007837 0.04 527.0819 0.012380 0.07 527.1120 -0.013296 -0.08 527.1521 -0.021272 -0.12 527.2522 -0.011947 -0.07 527.2823 -0.037200 -0.21 527.6024 -0.015564 -0.09 527.6625 -0.063402 -0.36 528.5826 -0.044974 -0.26 529.0527 -0.011008 -0.06 529.0829 0.051372 0.29 529.8630 0.007681 0.04 529.8831 0.033461 0.19 530.1432 0.027212 0.16 530.3233 0.027991 0.16 530.5134 0.055998 0.32 531.2835 0.079038 0.45 532.8036 0.054507 0.31 533.5437 0.085359 0.49 535.3438 0.073699 0.42 536.7039 0.075304 0.43 538.1240 0.050118 0.28 538.7541 0.069264 0.39 539.9742 0.073646 0.42 541.3643 0.092007 0.52 543.5444 0.055604 0.32 544.3445 0.071869 0.41 545.6946 0.007542 0.04 545.7047 0.030062 0.17 545.9448 -0.017241 -0.10 546.0249 -0.031052 -0.18 546.2850 -0.045935 -0.26 546.84自相关拖尾偏自相关函数: X滞后 PACF T1 0.727177 10.282 0.317509 4.493 -0.065540 -0.934 0.039569 0.565 0.092228 1.306 0.083726 1.187 -0.081558 -1.158 0.109569 1.559 -0.114016 -1.6110 0.092335 1.3111 -0.026630 -0.3812 0.020699 0.2913 -0.056106 -0.7914 0.000014 0.0015 -0.116225 -1.6416 -0.057514 -0.8117 -0.040725 -0.5818 0.007370 0.1019 0.102724 1.4520 -0.102616 -1.4521 0.023942 0.3422 0.043098 0.6123 0.000943 0.0124 -0.001718 -0.0225 -0.065507 -0.9326 0.039754 0.5627 0.130916 1.8528 -0.041215 -0.5829 0.150788 2.1330 -0.109011 -1.5431 0.040996 0.5832 -0.020660 -0.2933 -0.004306 -0.0634 0.049428 0.7035 0.025736 0.3636 -0.040926 -0.5837 -0.003730 -0.0538 0.059449 0.8439 -0.071464 -1.0140 -0.043371 -0.6141 0.007420 0.1042 0.061468 0.8743 -0.031528 -0.4544 -0.012511 -0.1845 0.011844 0.1746 -0.112511 -1.5947 0.078713 1.1148 -0.117750 -1.6749 -0.029906 -0.4250 0.027278 0.39偏自相关函数截尾自相关函数拖尾,偏自相关函数拖尾,拟合ARMA模型C模型拟合(模型识别及参数估计)d 回归显著性方差分析拟合AR(2)模型回归分析: X 与X1, X2回归方程为X = 0.0144 + 0.492 X1 + 0.325 X2自变量系数系数标准误 T P常量 0.01436 0.07728 0.19 0.853X1 0.49179 0.06744 7.29 0.000X2 0.32547 0.06776 4.80 0.000S = 1.09107 R-Sq = 58.2% R-Sq(调整) = 57.8%方差分析来源自由度 SS MS F P回归 2 326.91 163.45 137.30 0.000残差误差 197 234.52 1.19合计 199 561.42来源自由度 Seq SSX1 1 299.44X2 1 27.47异常观测值拟合值标准化观测值 X1 X 拟合值标准误残差残差2 -0.93 2.3339 -0.0863 0.1495 2.4202 2.24R7 -0.16 -0.5994 1.0142 0.2445 -1.6136 -1.52 X8 3.32 -0.1624 3.0711 0.2128 -3.2335 -3.02R10 1.84 4.3794 2.6308 0.2875 1.7486 1.66 X11 5.27 1.8350 3.8765 0.2500 -2.0415 -1.92 X12 3.91 5.2662 3.0666 0.1959 2.1996 2.05R 31 0.44 2.3645 0.1839 0.0851 2.1806 2.00R 35 -0.47 -3.3607 -0.5133 0.0907 -2.8474 -2.62R 117 -1.24 1.4991 -0.7153 0.1046 2.2144 2.04R 119 -1.76 -0.3680 -0.2296 0.2445 -0.1384 -0.13 X 120 1.92 -1.7639 1.3646 0.1144 -3.1285 -2.88R 149 -2.08 -4.3650 -1.6011 0.1280 -2.7639 -2.55R 163 1.08 -2.0440 1.0615 0.1039 -3.1055 -2.86Re、时间序列平稳性检验特征方程为x^2-0.492x - 0.325=0x=solve('x^2-0.492*x - 0.325=0')x =-0.374899347720707466358940097205870.86689934772070746635894009720587根的模abs(x)ans =0.374899347720707466358940097205870.86689934772070746635894009720587由上可知,特征方程的根都在单位圆内,时间序列平稳f、模型优化模型无需优化g、残差正态性及独立性分析见第三部分三作残差控制图残差的Xbar-R 控制图残差的R 控制图检验结果概率图P值大于0.01,符合正态分布。