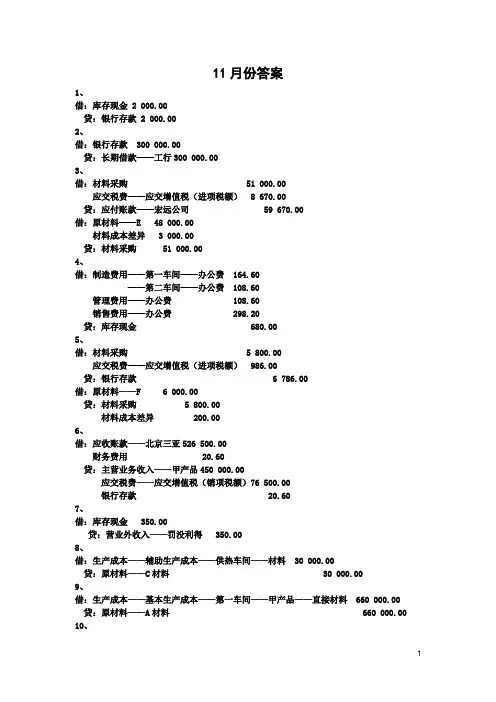

11月份答案1、借:库存现金 2 000.00贷:银行存款 2 000.002、借:银行存款 300 000.00贷:长期借款——工行300 000.003、借:材料采购 51 000.00应交税费——应交增值税(进项税额) 8 670.00贷:应付账款——宏远公司 59 670.00借:原材料——E 48 000.00材料成本差异 3 000.00贷:材料采购 51 000.004、借:制造费用——第一车间——办公费 164.60——第二车间——办公费 108.60管理费用——办公费 108.60销售费用——办公费 298.20贷:库存现金 680.005、借:材料采购 5 800.00应交税费——应交增值税(进项税额) 986.00贷:银行存款 6 786.00借:原材料——F 6 000.00贷:材料采购 5 800.00材料成本差异 200.006、借:应收账款——北京三亚526 500.00财务费用 20.60贷:主营业务收入——甲产品450 000.00应交税费——应交增值税(销项税额)76 500.00银行存款 20.607、借:库存现金 350.00贷:营业外收入——罚没利得 350.008、借:生产成本——辅助生产成本——供热车间——材料 30 000.00贷:原材料——C材料 30 000.009、借:生产成本——基本生产成本——第一车间——甲产品——直接材料 660 000.00 贷:原材料——A材料 660 000.00 10、借:营业外支出 240.00贷:银行存款 240.0011、借:其他货币资金——银行汇票 1 480 000.00贷:银行存款 1 480 000.0012、借:材料采购 59 200.00应交税费——应交增值税(进项税额) 10 064.00贷:银行存款 69 264.00借:原材料——C 60 000.00贷:材料采购 59 200.00材料成本差异 800.0013、借:应收账款——深圳飞跃 1 170 000.00贷:主营业务收入——乙产品 1 000 000.00应交税费——应交增值税(销项税额)170 000.0014、借:其他应收款——金勇1 200.00贷:库存现金 1 200.0015、借:银行存款 526 500.00贷:应收账款——北京三亚 526 500.0016、借:管理费用——办公费 3 600.00贷:银行存款 3 600.0017、借:管理费用——招待费 700.00贷:库存现金 700.0018、借:管理费用——其他 1 600.00贷:银行存款 1 600.0019、借:材料采购 10 000.00应交税费——应交增值税(进项税额) 1 700.00贷:银行存款 11 700.00借:财务费用——手续费 13.10贷:银行存款 13.1020、借:周转材料——工作服 15 000.00应交税费——应交增值税(进项税额) 2 550.00贷:银行存款 17 550.0021、借:固定资产清理 139 566.67累计折旧 60 433.33(说明:折旧金额应多计提一个月份)贷:固定资产——货车 200 000.00借:固定资产清理 1 000.00贷:库存现金 1 000.00借:银行存款 6 000.00贷:固定资产清理 6 000.00借:营业外支出 134 566.67贷:固定资产清理 134 566.6722、(对应13)借:银行存款1 170 000.00贷:应收账款——深圳飞跃1 170 000.0023、借:应交税费——未交增值税 485,307.48——应交消费税 271,880.94——城建税 53,003.19——教育费附加 22,715.65——个人所得税 80,362.00——地方教育费附加 15,143.77贷:银行存款 928,413.0324、借:生产成本——基本生产成本——第二车间-乙产品-直接材料 1 040 000.00 贷:原材料——B材料 1 040 000.0025、借:生产成本——基本生产成本——第二车间-乙产品-直接材料 15 000.00 贷:原材料——C材料 15 000.0026、借:生产成本——基本生产成本——第一车间-甲产品-直接材料 1 500.00 贷:原材料——F材料 1 500.0027、借:生产成本——基本生产成本——第一车间-甲产品-直接材料 48 000.00 贷:原材料——G材料 48 000.0028、借:材料采购 192 000.00应交税费——应交增值税(进项税额) 32 640.00贷:应付票据——深圳南方 224 640.00借:原材料——G 192 000.00贷:材料采购 192 000.0029、(对应19)借:原材料——D 10 000.00贷:材料采购 10 000.0030、(对应14)借:销售费用——差旅费 1120.00库存现金 80.00贷:其他应收款——金勇 1200.0031、应交税费——应交增值税(进项税额) 102 632.19贷:银行存款 707 747.19借:原材料——A材料 550 000.00材料成本差异 55 115.00贷:材料采购 605 115.0032、借:生产成本——基本生产成本——第二车间-乙产品-直接材料 4 000.00贷:原材料——E材料 4 000.00借:管理费用——物料消耗 1 600.00贷:原材料——E材料 1 600.0033、借:应付职工薪酬——工资1,177,920.00贷:银行存款 1,177,920.0034、借:应付职工薪酬——职工教育经费 800.00贷:库存现金 800.0035、借:管理费用——招待费 500.00贷:库存现金 500.0036、借:其他应收款——广州红星--存入保证金 2 360.00贷:银行存款 2 360.0037、借:周转材料——专用工具 1 500.00——包装箱 20 000.00应交税费——应交增值税(进项税额)3 655.00贷:银行存款 25 155.0038、借:生产成本——基本生产成本——第一车间-甲产品-直接材料 36 000.00 贷:原材料——E材料 36 000.00 39、借:库存现金 2 340.00贷:其他业务收入 2 000.00应交税费——应交增值税(销项税额) 340.00借:其他业务成本 2 400.00贷:原材料——F材料 2 400.0040、(对应11)借:材料采购 1 260 000.00应交税费——应交增值税(进项税额) 214 200.00银行存款 5 800.00贷:其他货币资金——银行汇票 1480 000.00借:原材料——B 1 200 000.00材料成本差异 60 000.0041、借:营业外支出 10 000.00贷:银行存款 10 000.0042、借:交易性金融资产——红心股份――成本 100 000.00投资收益 3 000.00贷:银行存款 103 000.0043、借:银行存款 1 300 000.00贷:长期股权投资——黄河股份 1 000 000.00投资收益 300 000.0044、借:待处理财产损溢 139 566.67累计折旧 60 433.33(说明:折旧金额应多计提一个月份1633.33)贷:固定资产——设备乙 200 000借:营业外支出 139 566.67贷:待处理财产损溢 139 566.6745、借:银行存款 99 533.33财务费用-手续费 466.67贷:应收票据——上海飞环 100 000.0046、借:生产成本——辅助生产成本——供气车间——材料费 7 500贷:原材料——D材料 7 50047、借:生产成本——基本生产成本——第二车间-乙产品-直接材料 96 000贷:原材料——G材料 96 00048、借:制造费用——第二车间——机物料消耗 3 000贷:原材料——D材料 3 00049、借:库存现金 20.00贷:待处理财产损溢 20.0050、借:制造费用——第一车间——劳动保护费 7 500贷:周转材料——工作服 7 50051、借:制造费用——第二车间——低值易耗品 600贷:周转材料——专用工具 60052、借:应收票据——北京三亚 3 510 000.00贷:主营业务收入——甲 3 000 000.00应交税费——应交增值税(销项税额)510 000.0053、借:应付职工薪酬——社会保险费 235,584.00——住房公积金 141,350.40贷:银行存款 376,934.4054、电费借:生产成本——基本生产成本——第一车间-甲产品-制造费用9 620.00 生产成本——基本生产成本——第二车间-乙产品-制造费用7 100.00 生产成本——辅助生产成本——供热车间——其他3 000生产成本——辅助生产成本——供气车间——其他2 000制造费用——第一车间——水电费2 000.00——第二车间——水电费3 000.00销售费用——水电费 3 000.00管理费用——水电费 2 000.00应交税费——应交增值税(进项税额) 5 392.40贷:银行存款 37 112.4055、(对应49)借:待处理财产损溢 20贷:营业外收入 2056、水费借:生产成本——基本生产成本——第一车间-甲产品-制造费用12 000 生产成本——基本生产成本——第二车间-乙产品-制造费用10 000生产成本——辅助生产成本——供热车间——其他 6 000生产成本——辅助生产成本——供气车间——其他 2 000制造费用——第一车间——水电费3 500.00——第二车间——水电费1 500.00销售费用——水电费 6 000管理费用——水电费 7 000应交税费——应交增值税(进项税额) 2 880.00贷:银行存款 50 880.0057、借:原材料——A材料13 200.00贷:应付账款——暂估应付款 13 200.0058、计提工资借:生产成本——基本生产成本——第一车间-甲产品-直接人工536,220 生产成本——基本生产成本——第二车间-乙产品-直接人工856,320生产成本——辅助生产成本——供热车间-人工 31,000生产成本——辅助生产成本——供气车间-人工 26,000制造费用——第一车间——职工薪酬 120,360——第二车间——职工薪酬 62,000销售费用——职工薪酬 160,000管理费用——职工薪酬 140,000贷:应付职工薪酬——工资 1,931,90059、计提五险一金以及个税借:生产成本——基本生产成本——第一车间-甲产品-直接人工270,791.10生产成本——基本生产成本——第二车间-乙产品-直接人工432,441.60 生产成本——辅助生产成本——供热车间-人工 15,655.00生产成本——辅助生产成本——供气车间-人工 13,130.00制造费用——第一车间——职工薪酬 60,781.80——第二车间——职工薪酬 31,310.00 销售费用——职工薪酬 80,800.00管理费用——职工薪酬 70,700.00贷:应付职工薪酬——社会保险费 386,380.00——住房公积金 231,828.00——职工教育经费 48,297.50——工会经费 38,638.00 其他应付款——中新公司 270,466.00借:应付职工薪酬——工资 78,362.00贷:应交税费——应交个人所得税 78,362.0060、计提折旧借:生产成本——辅助生产成本——供热车间——其他 718.67 生产成本——辅助生产成本——供气车间——其他 1,796.67制造费用——第一车间——折旧 15 680.00——第二车间——折旧 12,086.67 销售费用——折旧 3,593.33管理费用——折旧 5,063.33贷:累计折旧——厂房A 5,880.00——生产线甲 9,800.00——厂房B 3,920.00——生产线乙 8,166.67——厂房C 2,28.67——设备甲 490.00——厂房D 163.34——设备乙 1,633.33——办公室E 2,613.33——小轿车 2,450.00——办公室F 1,960.00——货车 1,633.33注:折旧总额为:38,938.6761、分配材料差异原材料成本差异率计算表(说明:57笔业务暂估应付款入账的材料不应用于计算材料成本差异率)借:生产成本——基本生产成本——第一车间-甲产品-直接材料28,850.85 生产成本——基本生产成本——第二车间-乙产品-直接材料44,698.50生产成本——辅助生产成本——供热车间——材料 1,161.00生产成本——辅助生产成本——供气车间——材料 290.25制造费用——第二车间——机物料消耗 116.10 管理费用——物料消耗 61.92其他业务成本 92.88贷:材料成本差异 75,271.5011月原材料发出汇总表62、(分配辅助生产成本—供热车间)借:生产成本——基本生产成本——第一车间-甲产品-制造费用35,013.60 生产成本——基本生产成本——第二车间-乙产品-制造费用29,178.00制造费用——第一车间——其他 5,835.60制造费用——第二车间——其他 8,753.40销售费用——其他 5,835.60管理费用——其他 2,918.47贷:生产成本——辅助生产成本——供热车间——材料 31 161.00——人工 46 655.00——其他 9 718.67 供热车间总金额 87,534.67辅助生产成本分配表63、(分配辅助生产成本—供气车间)借:生产成本——基本生产成本——第一车间-甲产品-制造费用16,869.60 生产成本——基本生产成本——第二车间-乙产品-制造费用18,978.30制造费用——第一车间——其他 4,217.40制造费用——第二车间——其他 8,434.80销售费用——其他 2,108.70管理费用——其他 2,108.12贷:生产成本——辅助生产成本——供气车间——材料 7 790.25——人工 39 130.00——其他 5 796.67 供气车间总金额 52,716.92辅助生产成本分配表64、(分配制造费用)借:生产成本——基本生产成本——第一车间-甲产品-制造费用220,039.40 生产成本——基本生产成本——第二车间-乙产品-制造费用130,909.57贷:制造费用——第一车间——折旧 15,680.00其他 10,053.00办公费 164.60劳动保护费 7,500.00水电费 5,500.00职工薪酬 181,141.80制造费用——第二车间——折旧 12,086.67其他 17,188.20办公费 108.60机物料消耗 3,116.10低值易耗品 600.00水电费 4,500.00职工薪酬 93,310.00制造费用分配表65、借:库存商品——甲产品 1,539,072.00库存商品——乙产品 2,993,796.00贷:生产成本——基本生产成本——第一车间-甲产品——直接材料724,392.00——直接人工594,720.00——制造费用219,960.00 生产成本——基本生产成本——第二车间-乙产品——直接材料1,381,428.00——直接人工1,344,204.00——制造费用268,164.00甲产品成本计算单甲产品本月完工产品和月末在产品费用分配表乙产品成本计算单乙产品本月完工产品和月末在产品费用分配表66、借:主营业务成本——甲产品 2,899,232.00——乙产品 828,736.00贷:库存商品——甲产品 2,899,232.00——乙产品 828,736.00主营业务成本计算单库存商品出库单汇总表67、借:应交税费——应交增值税(转出未交增值税)371,470.41 贷:应交税费——未交增值税 371,470.41 68、借:营业税金及附加 100,000.00贷:应交税费——应交消费税 100,000.0069、借:管理费用——无形资产摊销 6,000.00贷:累计摊销 6,000.0070、借:财务费用——利息支出 4,580.00贷:应付利息——工行 1,980.00——中行 2,600.0071、借:营业税金及附加 56,576.45贷:应交税费——应交城建税 33,002.93——应交教育费附加 14,144.11——应交地方教育费附加 9,429.4172、73、(银行对账单)略只有一笔未达账项“通讯费 1 155”12月份答案1、借:原材料——A材料2、借:管理费用——电话费 1 155贷:银行存款 1 1553、借:周转材料——包装箱——在用 3 600贷:周转材料——包装箱——在库 3 600借:银行存款 3 000贷:其他应付款——天平公司 3 000借:银行存款 1 000贷:其他业务收入 854.70应交税费——应交增值税(销项税额) 145.304、借:银行存款 10 000 000贷:应付债券——面值 10 000 0005、借:管理费用——非货币性福利 1 500贷:银行存款 1 5006借:应付职工薪酬——工会经费 62,196.40贷:银行存款 62,196.407、借:材料采购(23 400.00+558) 23 958应交税费——应交增值税(进项税额)(3978+68.97) 4 046.97贷:银行存款 28 004.97 借:原材料——E 24 000贷:材料采购 23 958材料成本差异 428、借:应收账款——天河公司 140 400贷:主营业务收入——乙产品 120 000应交税费——应交增值税(销项税额)20 4009、借:固定资产——货车1 292 500贷:主营业务收入——乙产品 250 000应交税费——应交增值税(销项税额) 42 50010、借:生产成本——基本生产成本——第二车间——乙产品——直接材料72 000——丙产品——直接材料28 000 贷:原材料——B材料 100 00011、借:银行存款 134 400贷:应收账款——天河公司 134 400借:财务费用——手续费 6 000贷:应收账款——天河公司 6 00012、借:管理费用——其他 7 886贷:银行存款 7 88613、(注:有意安排原始支票大小写金额不一致,不能入银行存款)借:应收账款——广州金阳 5 850贷:其他业务收入 5 000应交税费——应交增值税(销项税额)850借:其他业务成本 4 800贷:原材料——G材料 4 80014、借:库存现金 2 500贷:银行存款 2 500借:销售费用——其他 2 500贷:库存现金 2 50015、借:交易性金融资产——天天股份——成本 240 000投资收益3000贷:银行存款 243 00016、借:银行存款 936 000贷:主营业务收入——乙产品 800 000应交税费——应交增值税(销项税额)136 000借:销售费用——其他 1 144应交税费——应交增值税(进项税额) 141.39贷:银行存款 1 285.3917、借:材料采购 12 000应交税费——应交增值税(进项税额)2 040贷:应付账款——宏远公司 14 040借:原材料——A材料 13 200贷:材料采购 12 000材料成本差异 1 20018、借:银行存款 11 700贷:原材料——D 10 000应交税费——应交增值税(进项税额) 1 70019、借:材料采购 40 560待处理财产损溢 1 040(510*2+20)财务费用——手续费 33.70贷:银行存款 41 633.70借:原材料——G 37,440材料成本差异 3120贷:材料采购 40 560借:其他应收款——深圳市铁路分局1 040贷:待处理财产损溢 1 040借:库存现金 1 040贷:其他应收款——深圳市铁路分局1 04020、借:管理费用——其他 2,502.00贷:银行存款 2,502.0021、借:应交税费——未交增值税371,470.41——应交消费税 100,000.00——应交城建税 33,002.93——应交教育费附加 14,144.11——应交地方教育费附加 9,429.41——应交个人所得税 78,362.00贷:银行存款606,408.86 22、借:坏账准备 50 000.00贷:应收账款——东方公司 50 000.0023、借:制造费用——第一车间——电话费 150——第二车间——电话费 150生产成本——辅助生产成本——供热车间——其他 150——供气车间——其他 150 销售费用——电话费 300管理费用——电话费 300贷:库存现金 1 20024、借:银行存款 108 630贷:交易性金融资产——东山股份-—成本 100 000 投资收益 8 63025、借:管理费用——其他 1500贷:库存现金 150026、借:待处理财产损溢 80贷:库存现金 80借:其他应收款——刘飞 80贷:待处理财产损溢 80借:库存现金 80贷:其他应收款——刘飞 8027、借:材料采购 862 790.00其中:(B 材料——541 663.20 C材料——321 126.80)应交税费——应交增值税(进项税额)(146200+344.83)146 544.83贷:应付票据——上海飞环 1 009 334.83借:原材料——B 594 000贷:材料采购 541 663.20材料成本差异 52 336.80借:原材料——C 297 000材料成本差异 24 126.80贷:材料采购 321 126.8028、借:银行存款 250 000营业外支出 48 500坏账准备 1 500贷:应收账款——胜利公司 300 00029、借:应付职工薪酬——工资 1 853 538.00贷:银行存款 1 853 538.0030、借:制造费用——第二车间——劳动保护 18 000贷:周转材料——工作服 18 000借:制造费用——第一车间——低值易耗品 1 500贷:周转材料——专用工具 1 50031、借:销售费用——其他 390贷:库存现金 39032、借:销售费用——广告费 8 400.00贷:银行存款 8 400.0033、借:生产成本——辅助生产成本——供热车间——材料 27 000贷:原材料——C材料 27 000借:生产成本——基本生产成本——第一车间——甲产品——直接材料 550 000 贷:原材料——A材料 550 000借:生产成本——基本生产成本——第一车间——甲产品——直接材料 20 000 贷:原材料——E材料 20 000借:生产成本——基本生产成本——第二车间——乙产品——直接材料 960 000 贷:原材料——B材料 960 000借:生产成本——基本生产成本——第二车间——丙产品——直接材料 400 000 贷:原材料——B材料 400 00034、借:库存现金 2000贷:银行存款 200035、09年后价税分离借:在建工程——检测仪 101 930应交税费——应交增值税(进项税额) 17 238.54(17 000+238.54)贷:银行存款(117 000.00+2 168.54)119 168.5436、借:银行存款 1 404 000.00贷:主营业务收入——甲产品 1 200 000.00应交税费——应交增值税(销项税额) 204 000.0037、借:银行存款 2 340 000.00贷:主营业务收入——乙产品 2 000 000.00应交税费——应交增值税(销项税额) 340 000.0038、借:生产成本——基本生产成本——第二车间——丙产品——直接材料 7 500贷:原材料——C材料 7 500 借:生产成本——基本生产成本——第一车间——甲产品——直接材料 900贷:原材料——F材料 900 借:生产成本——基本生产成本——第二车间——丙产品——直接材料 24 000贷:原材料——G材料 24 000 借:生产成本——基本生产成本——第二车间——乙产品——直接材料 4 800贷:原材料——E材料 4 800 借:制造费用——第一车间——机物料消耗 2 500贷:原材料——D材料 2 50039、借:管理费用——办公费 120贷:银行存款 12040、(对应本月35)借:在建工程——检测仪 1 000贷:银行存款 1 000借:固定资产——检测仪 102 930贷:在建工程——检测仪 102 93041、借:长期股权投资——大众公司 1 000 000贷:银行存款 1 000 00042、借:银行存款 3 460 860.00财务费用——手续费 49 140贷:短期借款 3 510 000.0043、借:应付账款——广州金阳 123 000贷:银行存款 123 00044、借:长期待摊费用 120 000.00贷:银行存款 120 000.0045、借:固定资产——设备丙 46 000贷:股本 46 000借:管理费用——其他 800贷:银行存款 80046、借:生产成本——辅助生产成本——供气车间——材料6 000贷:原材料——D材料 6 000借:销售费用——机物料消耗 1 200贷:原材料——F材料 1 200借:生产成本——基本生产成本——第二车间——乙产品——直接材料 28 800 贷:原材料——G材料 28 80047、借:银行存款 4 626.50贷:财务费用——利息收入 4 626.5048、借:管理费用——其他 192 000贷:应付职工薪酬——辞退福利 192 00049、借:库存现金 4 260贷:其他应付款——天平公司 4 260借:周转材料——包装箱——在用7 500贷:周转材料——包装箱——在库 7 50050、借:银行存款 4 260贷:库存现金 4 26051、借:管理费用——其他 2 800.00贷:应付账款——百年咨询公司2 800.0052、借:应收账款——深圳飞跃 46 800贷:主营业务收入——丙产品 40 000应交税费——应交增值税(销项税额)6 80053、借:短期借款 200 000应付利息——工行 960财务费用——利息支出 480贷:银行存款 201 44054、借:生产成本——基本生产成本——第一车间-甲产品-直接人工465,156.00 生产成本——基本生产成本——第二车间-乙产品-直接人工799,353.00 生产成本——基本生产成本——第二车间-丙产品-直接人工88,817.00 生产成本——辅助生产成本——供热车间-人工 31,400.00生产成本——辅助生产成本——供气车间-人工 26,340.00制造费用——第一车间——职工薪酬 118,000.00——第二车间——职工薪酬 106,000.00 销售费用——职工薪酬 151,800.00管理费用——职工薪酬 138,900.00贷:应付职工薪酬——工资 1,925,766.00班组应付职工薪酬结算表应付职工薪酬分配表55、借:生产成本——基本生产成本——第一车间-甲产品-直接人工148,849.92 生产成本——基本生产成本——第二车间-乙产品-直接人工255,792.96 生产成本——基本生产成本——第二车间-丙产品-直接人工28,421.44 生产成本——辅助生产成本——供热车间-人工 10,048.00生产成本——辅助生产成本——供气车间-人工 8,428.80制造费用——第一车间——职工薪酬 37,760.00——第二车间——职工薪酬 33,920.00销售费用——职工薪酬 48,576.00管理费用——职工薪酬 44,448.00贷:应付职工薪酬——社会保险费 385,153.20——住房公积金 231,091.9256、借:生产成本——基本生产成本——第一车间-甲产品-直接人工67,447.62 生产成本——基本生产成本——第二车间-乙产品-直接人工115,906.19生产成本——基本生产成本——第二车间-丙产品-直接人工12,878.47生产成本——辅助生产成本——供热车间-人工 4,553.00生产成本——辅助生产成本——供气车间-人工 3,819.30制造费用——第一车间——职工薪酬 17,110.00——第二车间——职工薪酬 15,370.00销售费用——职工薪酬 22,011.00管理费用——职工薪酬 20,140.50贷:应付职工薪酬——职工教育经费 48,144.16——工会经费 38,515.32其他应付款——中新公司 192,576.60借:应付职工薪酬——工资 78,482.00贷:应交税费——应交个人所得税 78,482.0057、(故意安排一张原始单据缺章)[增加:第二车间领用]借:制造费用——第二车间——办公费 250贷:库存现金 25058、(注:上月报废设备乙、货车,本月不计提折旧)借:生产成本——辅助生产成本——供气车间——其他163.34(保持与上月一致)生产成本——辅助生产成本——供热车间——其他 718.67制造费用——第一车间——折旧 15 680.00——第二车间——折旧 12,086.67销售费用——折旧 1,960.00管理费用——折旧 5,063.33贷:累计折旧——厂房A 5,880.00——生产线甲 9,800.00——厂房B 3,920.00——生产线乙 8,166.67——厂房C 2,28.67——设备甲 490.00——厂房D 163.34——办公室E 2,613.33——小轿车 2,450.00——办公室F 1,960.00注:折旧总额为:35,672.0159、借:生产成本——基本生产成本——第一车间-甲产品-直接材料10,293.33生产成本——基本生产成本——第二车间-乙产品-直接材料19,212.77 生产成本——基本生产成本——第二车间-丙产品-直接材料8,284.79 生产成本——辅助生产成本——供热车间——材料 486.81 生产成本——辅助生产成本——供气车间——材料 108.18 制造费用——第一车间——机物料消耗 45.08 销售费用——机物料消耗 21.64 其他业务成本 86.54 贷:材料成本差异 38,539.14原材料成本差异率计算表注:成本差异率精确到百分比小数点后3位。