12042-房地产估价-课件

- 格式:ppt

- 大小:3.11 MB

- 文档页数:316

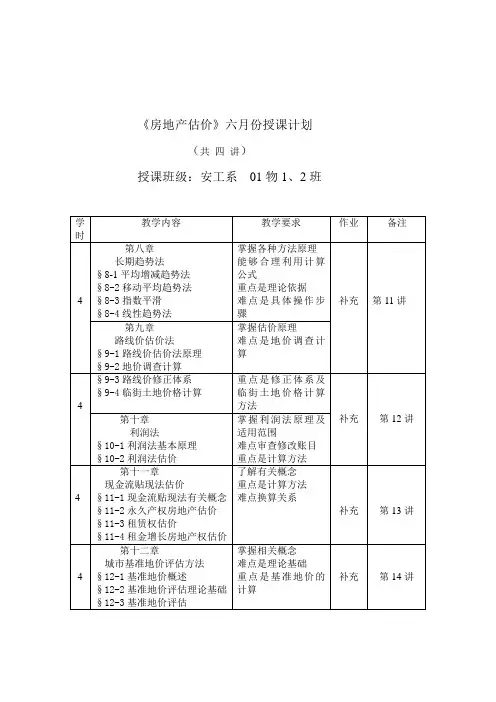

《房地产估价》六月份授课计划

(共 四 讲)

授课班级:安工系 01物1、2班

学时 教学内容 教学要求 作业

备注

4 第八章

长期趋势法

§8-1平均增减趋势法

§8-2移动平均趋势法

§8-3指数平滑

§8-4线性趋势法 掌握各种方法原理

能够合理利用计算公式

重点是理论依据

难点是具体操作步骤

补充

第11讲

第九章

路线价估价法

§9-1路线价估价法原理

§9-2地价调查计算 掌握估价原理

难点是地价调查计算

4 §9-3路线价修正体系

§9-4临街土地价格计算 重点是修正体系及临街土地价格计算方法

补充

第12讲 第十章

利润法

§10-1利润法基本原理

§10-2利润法估价 掌握利润法原理及适用范围

难点审查修改账目

重点是计算方法

4 第十一章

现金流贴现法估价

§11-1现金流贴现法有关概念

§11-2永久产权房地产估价

§11-3租赁权估价

§11-4租金增长房地产权估价 了解有关概念

重点是计算方法

难点换算关系

补充

第13讲

4 第十二章

城市基准地价评估方法

§12-1基准地价概述

§12-2基准地价评估理论基础

§12-3基准地价评估 掌握相关概念

难点是理论基础

重点是基准地价的计算

补充

第14讲

《房地产估价》 第十一讲

第八章 长期趋势法

§8-1 长期趋势法的基本原理

一、概念和理论依据。

1、概念:

运用预测科学的有关理论和方法,特别是时间序列分析和回归分析,对房地产的未来价格作出推测,判断的方法。

房地产估价原则与培训课件

简介

本文档旨在介绍房地产估价的基本原则,并提供一份培训课件,帮助读者了解和掌握房地产估价的方法和技巧。房地产估价是一个重要的领域,它对于房地产行业的发展和决策具有重要意义。通过本文档和课件的学习,读者将能够理解房地产估价的基本原则,并掌握一些实用的估价技巧。 目录

1. 房地产估价原则的概述

2. 房地产估价方法

– 市场比较法

– 收益法

– 成本法

3. 数据收集与分析

4. 估价报告的编制要点

5. 房地产估价的实例分析

6. 培训课件 1. 房地产估价原则的概述

房地产估价是指对房地产进行估算和评估其价值的过程。房地产估价的原则是指在进行估价过程中应遵循的一些基本准则。这些原则是根据市场经济的基本规律和估价实践的经验总结而成。房地产估价原则主要包括以下几个方面:

• 适当性原则:估价应具有科学性、准确性和可靠性,以反映房地产的真实价值。

• 客观性原则:估价应基于客观事实和真实数据,而不受主观因素的影响。 • 全面性原则:估价应考虑房地产的全部价值和影响因素,包括物理、经济和法律等因素。

• 合理性原则:估价应符合合理的经济和市场预期。

• 一致性原则:估价应符合行业准则和规范。

2. 房地产估价方法

在房地产估价过程中,常用的方法包括市场比较法、收益法和成本法。下面将分别介绍这些方法的基本原理和应用情况。 市场比较法

市场比较法是基于市场交易数据来确定房地产价值的方法。它通过比较估价对象与已经成交的类似物业的价格,从而确定估价对象的价值。市场比较法的主要特点是简单易行,适用范围广,但对数据的准确性要求较高。

收益法

收益法是基于估价对象的收益能力和现金流量来确定房地产价值的方法。它通过预测估价对象未来的收入和支出,计算出其未来现金流量,并以此为基础进行估价。收益法的主要特点是能够反映房地产的潜在价值,但对数据的可靠性和预测能力要求较高。

成本法

成本法是基于估价对象的建造成本和折旧程度来确定房地产价值的方法。它通过计算重建或替换成本,并考虑折旧和物理磨损等因素,从而确定估价对象的价值。成本法的主要特点是适用于新房产和特殊用途的房地产,但不适用于市场交易活跃的房地产。 3. 数据收集与分析

房地产评估专题讲义(doc 8页)

2009资产评估师《资产评估》房地产评估讲义

第一节、房地产评估概述

了解房地产的经济特性是开展评估工作的基础,对评估方法和相关参数的选择至关重要。

1、土地的经济特性:土地经济供给的稀缺性;土地产权的可垄断性;土地利用的多方向性;土地效益的级差性。

2、土地使用权:国有土地使用权出让;土地使用权转让;土地使用权出租;土地使用权抵押;出让合同届满。

注意:土地使用权转让、租赁和抵押均是与其附着建筑物一起转让的。

3、房地产的特性:位置固定性;供求区域性;使用长期性;投资大量性;保值与增值性;投资风险性;难以变现

2、价格特征:房地产价格是权益价格、价格与用途相关、价格具有个别性和可比性。

3、价格的影响因素分一般因素、区域因素和个别因素。

教材P166-169,阅读将有助于房地产评估方法的理解。

第三节、收益法在房地产评估中的应用

1、 基本思路:房地产价值=净收益/资本化率

2、 适用范围:有收益的房地产价值评估。

3、 净收益=总收益-总费用。注:收益和费用指的是客观收益和客观费用,非评估对象的实际收益。也就是要剔除评估对象的个别因素。

确定收益时:需以类似房地产的收益作为比较;需预测市场走势;需考虑收益的风险性和可实现性。

4、 资本化率:实质是把收益性房地产看作投资行为,资本化率可以看作是期望投资收益率。同风险呈正比例关系。

5、求取资本化率的方法:

①净收益与售价比率法:根据公式,房地产价值=净收益/资本化率,通过在房地产市场中类似的交易实例,计算出资本化率。

② 安全利率加风险调整值法:安全利率一般取银行中长期借款利率或国债利率;风险调整值有些情况下可由数学统计的方法得出,总体来讲是理论值,主观性较强。

个人收集整理-仅供参考

1 / 20 房地产估价案例与分析精讲班第讲课件讲义(环球职业教育在线)

房地产估价案例与分析精讲班第讲讲义

销售及经营收入测定

七、销售及经营收入测定

(一)物业销售收入估算

.项目销售收入测算

销售收入:根据项目规划指标及市场分析,预计项目的销售收入为.万元。

注:项目剩余可销售的住宅及商业可于测算期外销售或出租。

.销售税金及附加测算

销售税金及附加:按规定,深圳市房地产二级市场转让税费主要是营业税(销售额的.),城市建设维护税(营业税的),教育费附加(营业税的),印花税(销售额的.),合计为销售额的.,项目销售税金及附加为.万元。

按照《中华人民共和国土地增值税暂行条例》的规定和根据深圳市人民政府《关于深圳市开征土地增值税有关问题的批复》(深府办函[]号)的要求,深圳市从年月日起开始征收土地增值税。本次测算中考虑了项目的土地增值税,但开发普通住宅项目的增值额未超过扣除项目的的,则免征土地增值税,本项目未超过,则不予征收土地增值税。

根据深圳项目的正常销售情况及本项目的实际情况,预计销售进度,计算各时期的销售回款金额项目各期的销售收入具体见附表:《项目销售收入与经营税金及附加估算表》。

(二)项目销售回款计划

根据深圳住宅项目的正常销售情况及本项目的实际情况,根据预计销售进度,计算各时期的销售回款金额。项目住宅预计从年第季度开发销售,销售期为年,销售率按计算,商业于牟季度开发销售,销售期为.年,销售率按计算。项目销售回款计划详见附表:《项目销售收入与经营税金及附加估算表》。

(三)资金来源与运用分析

根据深圳节高档住宅项目正常销售情况及本项目的实际情况,预计项目的销售进度,计算各时期的销售回款金额。项目的资金来源与运用情况详见附表:《资金来源与运用表》。经过以上分析测算,项目后续建设资金来源有保障。