第六章 筹资决策作业

- 格式:doc

- 大小:34.00 KB

- 文档页数:5

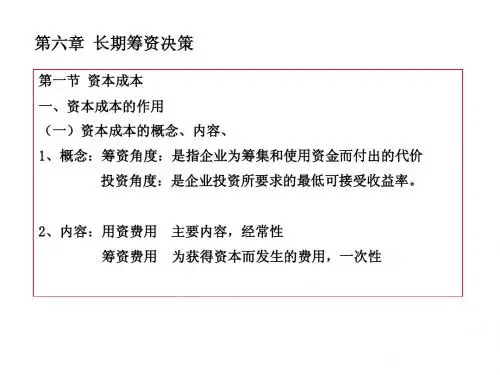

第六章 筹资决策

一、单项项选择题

1.资金成本在企业筹资决策中的作用不包括( )。

A.是企业选择资金来源的基本依据

B.是企业选择筹资方式的参考标准

C.作为计算净现值指标的折现率使用

D.是确定最优资金结构的主要参数

2.某企业发行5年期债券,债券面值为1000元,票面利率10%,每年付息一次,发行价为

1100元,筹资费率3%,所得税税率为30%,则该债券的资金成本是( )。

A.9.37%

B.6.56%

C.7.36%

D.6.66%

3.企业向银行取得借款100万元,年利率5%,期限3年。每年付息一次,到期还本,所得

税税率30%,手续费忽略不计,则该项借款的资金成本为( )。

A.3.5%

B.5%

C.4.5%

4.某公司普通股目前的股价为10元/股,筹资费率为8%,刚刚支付的每股股利为2元,股

利固定增长率3%,则该股票的资金成本为( )。

A.22.39%

B.21.74%

C.24.74%

D.25.39%

5.某公司普通股目前的股价为10元/股,筹资费率为8%,刚刚支付的每股股利为2元,股

利固定增长率3%,则该企业利用留存收益的资金成本为( )。

A.22.39%

B.25.39%

C.20.6%

D.23.6%

6.按照( )权数计算的加权平均资金成本更适用于企业筹措新资金。

A.账面价值

B.市场价值

C.目标价值

D.目前价值

7.某企业的资金总额中,债券筹集的资金占40%,已知债券筹集的资金在500万元以下时

其资金成本为4%,在500万元以上时其资金成本为6%,则在债券筹资方式下企业的筹资

总额分界点是( )元。

A.1000

B.1250

C.1500

D.1650

8.某企业2004年的销售额为1000万元,变动成本600万元,固定经营成本200万元,预计

2005年固定成本不变,则2005年的经营杠杆系数为( )。

A.2

B.3

C.4

D.无法计算

9.某企业2004年的销售额为1000万元,变动成本600万元,固定经营成本200万元,利息

费用10万元,没有融资租赁和优先股,预计2005年息税前利润增长率为10%,则2005年

的每股利润增长率为( )。

A.10%

B.10.5%

C.15%

D.12%

10.某企业销售收入800万元,变动成本率为40%,经营杠杆系数为2,总杠杆系数为3。

假设固定成本增加80万元,其他条件不变,企业没有融资租赁和优先股,则总杠杆系数变

为( )。

A.3

B.4

C.5

D.6

11.下列说法错误的是( )。

A.拥有大量固定资产的企业主要通过长期负债和发行股票筹集资金

B.资产适用于抵押贷款的公司举债额较多

C.信用评级机构降低企业的信用等级会提高企业的资金成本

D.以技术研究开发为主的公司负债往往很多

12.资金结构的调整方法中不属于存量调整的是( )。

A.债转股

B.增发新股偿还债务

C.优先股转为普通股

D.进行融资租赁

13. 企业筹资渠道有( )

A.国家资金 B.发行股票 C.发行债券 D.银行借款

14. 企业的筹资方式有( )

A.个人资金 B.外商资金 C.国家资金 D.发行债券

15. ( )筹资方式的资金成本高,而财务风险一般。

A.发行股票 B.发行债券 C.长期借款 D.融资租赁

16. 下列各项中,属于企业内部筹资的是( )

A 短期借款 B 商业信用 C 留存收益 D 发行债券

17. 下列权利中,不属于普通股股东权利的是( )

A公司管理权 B利润分配权 C优先认股权 D优先分配剩余财产权

18. 下列融资方式中,资金成本最高的是( )

A 普通股 B 保留盈余 C 长期借款 D 债券

19. 股票上市对公司的益处有( )

A 提高公司知名度 B 增加经理人员操作自由度 C 保障公司的商业秘密 D

利用股票可收购其他公司

20. 从筹资的角度,下列筹资方式中筹资风险较小的是( D )

A债券 B长期借款 C融资租赁 D普通股

二、多项选择题。

1.资金成本包括用资费用和筹资费用两部分,其中属于用资费用的是( )。

A.向股东支付的股利

B.向债权人支付的利息

C.借款手续费

D.债券发行费

2.资金成本并不是企业筹资决策中所要考虑的唯一因素,企业筹资还需要考虑( )。

A.财务风险

B.资金期限

C.偿还方式

D.限制条件

3.权益资金成本包括( )。

A.债券成本

B.优先股成本

C.普通股成本

D.留存收益成本

4.在边际贡献大于固定成本的情况下,下列措施中有利于降低企业复合风险的有( )。

A.提高产量 B.提高产品单价

C.提高资产负债率 D.降低单位变动成本

5.影响资金结构的因素包括( )。

A.企业财务状况

B.企业资产结构

C.投资者和管理人员的态度

D.贷款人和信用评级机构的影响

6.企业最佳资金结构的确定方法包括( )。

A.因素分析法

B.每股利润无差别点法

C.比较资金成本法

D.公司价值分析法

7.最佳资金结构是指( )的资金结构。

A.企业价值最大

B.加权平均资金成本最低

C.每股收益最大

D.净资产值最大

三、判断题。

1.资金成本包括用资费用和筹资费用两部分,一般使用相对数表示,即表示为筹资费用和用

资费用之和与筹资额的比率。( )

2.在所有资金来源中,一般来说,普通股的资金成本最高。( )

3.某企业发行股利固定增长的普通股,市价为10元/股,预计第一年的股利为2元,筹资

费率4%,已知该股票资金成本为23.83%,则股利的年增长率为2.5%。( )

4.资金的边际成本需要采用加权平均法计算,其权数应为账面价值权数,不应使用市场价值

权数。( )

5.如果企业的财务管理人员认为目前的利率较低,未来有可能上升,便会大量发行短期债

券。( )

6.净收益理论认为资金结构不影响企业价值,企业不存在最佳资金结构。( )

四、计算题。

1.某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,普通股占40%)不变。

随筹资额的增加,各筹资方式的资金成本变化如下:

筹资方式 新筹资额 资金成本

债券 60万元以下 8%

60~120万元 9%

120万元以上 10%

普通股 60万元以下 14%

60万元以上 16%

要求:计算各筹资总额范围内资金的边际成本。

3.某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该

产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。

要求:

(1)计算2005年该企业的边际贡献总额。

(2)计算2005年该企业的息税前利润。

(3)计算2006年的经营杠杆系数。

(4)计算2006年的息税前利润增长率。

(5)假定企业2005年发生负债利息及融资租赁租金共计5000元,优先股股息300元,企

业所得税税率40%,计算2006年的复合杠杆系数。

4.某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资

本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业

务,需追加筹资300万元,其筹资方式有三个:

一是全部发行普通股:增发6万股,每股面值50元;

二是全部按面值发行债券:债券利率为10%;

三是发行优先股300万元,股息率为12%。

要求:(1)分别计算普通股筹资与债券筹资以及普通股筹资与优先股筹资每股利润无差别点

的息税前利润;

(2)假设扩大业务后的息税前利润为300万元,确定公司应当采用哪种筹资方式(不考虑

风险)。

5.某公司原资金结构如下表所示:

筹资方式 金额(万元)

债券(年利率8%) 3000

普通股(每股面值1元,发行价12元,共500万股) 6000

合计 9000

目前普通股的每股市价为12元,预期第一年的股利为1.5元,以后每年以固定的增长率3%

增长,不考虑证券筹资费用,企业适用的所得税税率为30%。

企业目前拟增资2000万元,以投资于新项目,有以下两个方案可供选择:

方案一:按面值发行2000万元债券,债券年利率10%,同时由于企业风险的增加,所以普

通股的市价降为11元/股(股利不变);

方案二:按面值发行1340万元债券,债券年利率9%,同时按照11元/股的价格发行普通股

股票筹集660万元资金(股利不变)。

采用比较资金成本法判断企业应采用哪一种方案。