《财务管理学》第六章长期筹资决策

- 格式:ppt

- 大小:5.13 MB

- 文档页数:38

中国人民大学会计系列教材·第四版《财务管理学》章后练习参考答案第一章总论二、案例题答:(1)(一)以总产值最大化为目标缺点:1. 只讲产值,不讲效益;2. 只求数量,不求质量;3. 只抓生产,不抓销售;4. 只重投入,不重挖潜。

(二)以利润最大化为目标优点:企业追求利润最大化,就必须讲求经济核算,加强管理,改进技术,提高劳动生产率,降低产品成本。

这些措施都有利于资源的合理配置,有利于经济效益的提高。

缺点:1. 它没有考虑利润实现的时间,没有考虑资金时间价值;2. 它没能有效地考虑风险问题,这可能会使财务人员不顾风险的大小去追求最多的利润;3. 它往往会使企业财务决策带有短期行为的倾向,即只顾实现目前的最大利润,而不顾企业的长远发展。

(三)以股东财富最大化为目标优点:1. 它考虑了风险因素,因为风险的高低,会对股票价格产生重要影响;2. 它在一定程度上能够克服企业在追求利润上的短期行为,因为不仅目前的利润会影响股票价格,预期未来的利润也会对企业股票价格产生重要影响;3. 它比较容易量化,便于考核和奖惩。

缺点:1. 它只适用于上市公司,对非上市公司则很难适用;2. 它只强调股东的利益,而对企业其他关系人的利益重视不够;3. 股票价格受多种因素影响,并非都是公司所能控制的,把不可控因素引入理财目标是不合理的。

(四)以企业价值最大化为目标优点:1. 它考虑了取得报酬的时间,并用时间价值的原理进行了计量;2. 它科学地考虑了风险与报酬的关系;3. 它能克服企业在追求利润上的短期行为,因为不仅目前的利润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。

缺点:很难计量。

进行企业财务管理,就是要正确权衡报酬增加与风险增加的得与失,努力实现二者之间的最佳平衡,使企业价值达到最大化。

因此,企业价值最大化的观点,体现了对经济效益的深层次认识,它是现代企业财务管理目标的最优目标。

(2)青鸟天桥的财务管理目标是追求控股股东利益最大化。

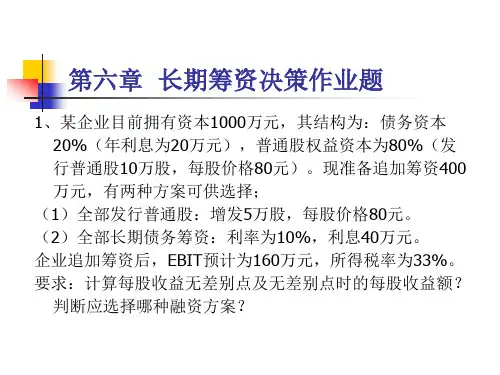

第六章筹资决策一、填空题1.综合资本成本是由_________和_________两个因素决定的。

2.营业杠杆系数是_________与_________之商。

3.影响财务风险的因素主要有_________的变化、_________的变动、_________的变化、_________的变化。

4.所谓最佳资本结构,是指企业在一定时期使其_________最低,同时_________最大的资本结构。

5.每股利润分析法是利用_________来进行资本结构决策的方法。

二、单选题1.企业财务风险的承担者应是CA.优先股股东B.债权人C.普通股股东D.企业经理人2.如果企业存在固定成本,在单价、单位变动成本、固定成本不变,只有销售量变动的情况下,则AA.息税前利润变动率一定大于销售量变动率B.息税前利润变动率一定小于销售量变动率C.边际贡献变动率一定大于销售量变动率D.边际贡献变动率一定小于销售量变动率3.经营杠杆产生的原因是企业存在AA.固定营业成本B.销售费用C.财务费用D.管理费用4.与经营杠杆系数同方向变化的是BA.产品价格B.单位变动成本C.销售量D.企业的利息费用5.如果经营杠杆系数为2,综合杠杆系数为1.5,息税前利润变动率为20%,则普通能够股每股收益变动率为CA.40%B.30%C.15%D.26.676.用来衡量销售量变动对每股收益变动的影响程度的指标是指CA.经营杠杆系数B.财务杠杆系数C.综合杠杆系数D.筹资杠杆系数7.债券成本一般要低于普通股成本,这主要是因为CA.债券的发行量小B.债券的利息固定C.且债息具有抵税效应D.债券的筹资费用少8.更适合于企业筹措新资金的加权平均资本成本是按_________计算的CA.账面价值B.市场价值C.目标价值D.清算价值12.如果企业的股东或经理人员不愿承担风险,则股东或管理人员可能尽量采用的增资方式是CA.发行债券B.融资租赁C.发行股票D.向银行借款14.某公司股票目前发放的股利为每股2.5元,股利按10%的比例固定增长。

第六章筹资决策一、单项选择题1.从资金成本的计算与应用价值看,资金成本属于( )。

A、实际成本B、计划成本C、沉没成本D、机会成本2.公司增发的普通股的市价为12元/股,筹资费用率为市价的6%,发放股利每股0.6元,已知同类股票的预计收益率为11%,则维持此股价需要的股利年增长率为()。

A、5%B、5.39%C、5.68%D、10.343.某公司计划发行债券,面值500万元,年利息率为10%,预计筹资费用率为5%,预计发行价格为600万元,所得税率为33%,则该债券的成本为()。

A、10%B、7.05%C、5.88%D、8.77%4.如果企业的资金来源全部为权益资金,且没有优先股存在,则企业财务杠杆系数()。

A.等于0B.等于1C.大于1D.小于15.财务杠杆系数不等于()。

A、普通股每股利润变动率/息税前利润变动率B、息税前利润变动率/普通股每股利润变动率C、息税前利润/〔息税前利润-利息-融资租赁租金-优先股股利/(1-所得税税率)〕D、息税前利润/(息税前利润-利息)6.某企业本期息税前利润3000万元,本期实际利息费用为1000万元,则该企业的财务杠杆系数为()。

A、3B、2C、0.33D、1.57.调整企业资金结构并不能()。

A、降低资金成本B、降低财务风险C、降低经营风险D、增加融资弹性8.A公司平价发行债券,票面利率为10%,所得税税率为40%,筹资费用率为10%,则其资金成本为()。

A.6% B.10% C.5.4% D.6.67%9.资金成本包括用资费用和筹资费用,下列费用不属于筹资费用的是()。

A、向银行支付的借款手续费B、股票的发行费用C、向股东支付的股利D、向证券经纪商支付的佣金10.某公司发行普通股股票600万元,筹资费用率为5%,上年股利率为14%,预计股利每年增长5%,所得税税率33%,该公司年末留存50万元未分配利润用作发展之需,则该笔留存收益的成本为()。

A、14.74%B、19.7%C、19%D、20.47%二、多项选择题1.权益资金与债务资金的结构不合理会导致()。