资本结构决策

•㈦资本结构的 行业差别分析

㈢债权人态度 的影响分析

因素的定性分析

•㈥ 税收政 策的影响分

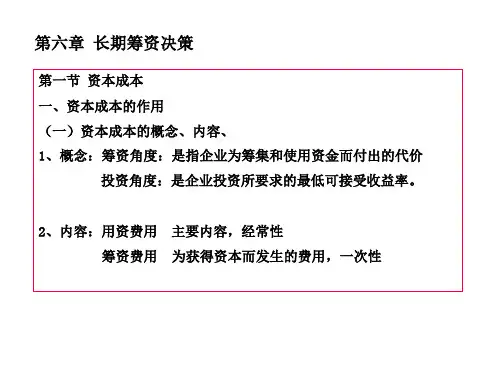

用资费用

资本成本= —————————————— 筹资数额-筹资费用

用资费用 或 =——————————————

筹资数额 (1-筹资费用率)

计算公式也可表示为:

K = —P —-D —f —

或

K = ———D ———— P(1-F)

(二)资本成本的性质

1.资本成本是资金使用者向资金所有者和中介人支 付的占用费和筹资费。

(一)债务成本 债务成本主要有长期借款成本和债券成本。 1.长期借款成本

Kl=—LI—(l(1—1--F—Tl))—— 或 Kl=—R—1l(-1—F-lT—) 长期借款的筹资费用一般数额很小,可忽略不计,这 时可按下列公式计算:

Kl= Rl(1-T)

•

2.债券成本

债券成本中的筹资费用一般较高,应予考

2.资本成本既具有一般产品成本的基本属性,又有 不同于一般产品成本的某些特征。

3.资本成本同资金时间价值既有联系,又有区别。

(三)资本成本的意义

1.资本成本是比较筹资方式、选择筹资方案的依据。 2.资本成本是评价投资项目、进行投资决策的标准。 3.资本成本可以作为衡量企业经营业绩的基准。

二、个别资本成本

DCL或 DTL=DOL•DFL =—△—E—PS—/—E—PS—— △S/S △EPS/EPS =———————— △Q/Q

公式:DCL=(EBIT+F)/(EBIT-I)

课堂举例

某公司2001年销售产品10万件,单价50元,单位变 动成本30元,固定成本总额100万元。公司负债60 万元,年利率为12%,并须每年支付优先股股利10 万元,所得税率为33%。 要求: (1)计算2001年边际贡献; (2)计算2001年息税前利润总额; (3)计算该公司2002年复合杠杆系数。