第三讲 信用证概述

- 格式:doc

- 大小:127.00 KB

- 文档页数:19

1

第三章 国际结算

【教学目标】了解信用证的含义、特点及分类;掌握信用证的使用流程及主要内容;掌握信用证审核的重点;掌握信用证修改的原则及改证中的注意事项。

【计划学时】12学时

【重点与难点】

教学重点:信用证的主要内容、审核及修改

教学难点:受益人对信用证的审核重点及改证的原则

【教学方法】案例导课,分析引出内容,强调单证在外贸的重要性,课堂精讲。布置作业一次,并批改。

【教学手段与教具】教学大纲、教案、教材和其他相关教材,单据模板。

【教学内容】

第三讲 信用证概述(2课时)

第四讲 信用证审核(2课时)

第五讲 信用证的修改(2课时)

布置作业:本章节的作业形式:纸制作业

2

西 安 欧 亚 学 院

教 案

教学目的:理解信用证的基本含义及其特点,信用证内容;掌握信用证使用的主要程序。

教学重点:信用证的使用流程及主要内容

教学难点:信用证的主要内容

教学过程设计:

课前提问(5分钟)

一、 信用证的定义与特点 (10分钟)

二、 信用证的当事人及收付程序(20分钟)

三、 信用证的主要内容(45分钟)

四、 信用证的种类(10分钟)

课程名称 外贸单证实务 学时总数 64 任课教师

适用专业 国际贸易专科 课 次 1 审批人

章节名称 第三讲 信用证概述 审批时间 3 一、 信用证的定义与特点

(一)定义(提问)

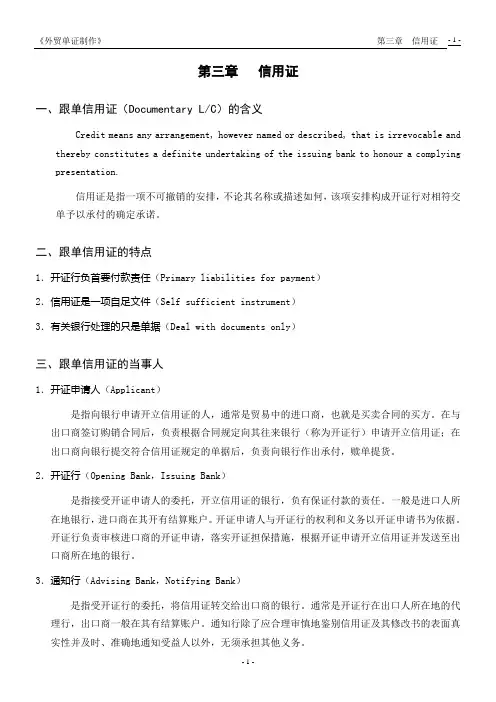

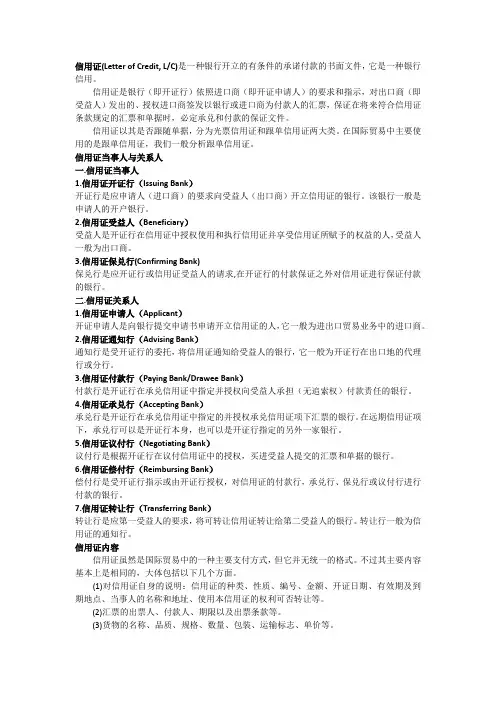

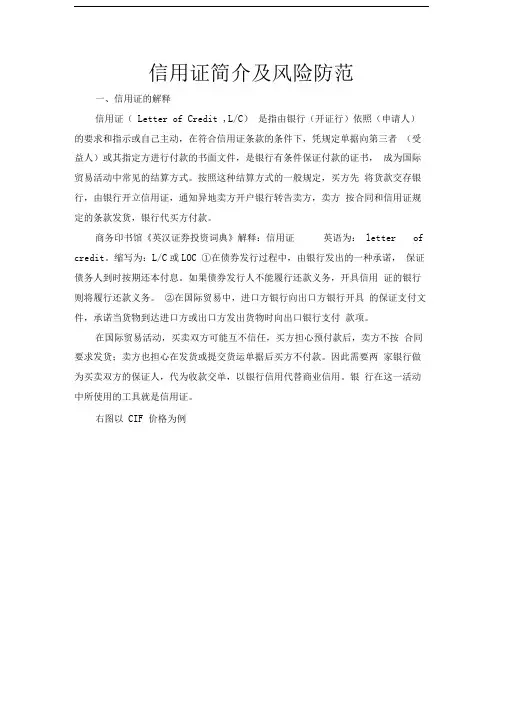

1、通常,信用证(L/C)是指开证银行应申请人的要求并按其指示,向第三者开具的载有一定金额,在一定期限内凭符合规定的单据付款的书面保证文件,因而又称跟单信用证,信用证是银行开立的一种有条件的承诺付款的书面文件。

2、引用UCP600对于信用证的定义

信用证——指一项不可撤销的安排,无论其名称或描述如何,该项安排构成开证行对相符交单予以承付的确定承诺。

credit----means any arrangement, however named or

described, that is irreocable and thereby constitutes a

definite undertaking of the issuing bank to honour a

complying presentation.

也就是说,信用证都是不可撤销的信用证了。

(二)特点

信用证的特点是“一个原则,两个凭证”。“一个原则”就是严格相符的原则,“两个凭证”就是指银行只凭信用证,不问合同;只凭单据,不管货物。

1、开证行负第一性付款责任。( Primary Liabilities for

Payment)

开证行支付方式是右\由银行自己的信用作保证,所以作为一种银行保证文件的信用证,开证行对之负第一性的付款责任.

2、信用证是一项自足文件(Self-sufficient instrument)

开证申请书是依据买卖合同的内容提出的,因此,信用证与合同有一定的逻辑关系.但信用证一经开出,就成为独立于买卖合同以为的另一中契约,开证银行和参与信用证业务的其他银行只按信用证的规定办事,不受买卖合同的约束.基于信用证与合同的相对独立性,信用证条款的改变并不代表合同条款有类似的修改.

3、信用证是一项纯单据文件(Documents) 4 在信用证业务中,银行只审查收益人所提交的单据是否与信用证条款相符,以决定其是否履行付款责任.重要收益人提交符合信用证条款规定的单据,开证行就应承担付款责任.进口人也应接受单据并想开证行付款赎单.而具体货物的完好与否,则与银行无关.进口方可凭有关的单据和合同想责任方提出损害赔偿的要求.

严格符合原则 单证一致

单单一致

二、 信用证的当事人及收付程序

(一)当事人

在国际贸易中,一笔银行信用证结算要经过申请开立信用证、通知信用证、受益人交单、指定银行垫款、开证行偿付、开证申请人赎单等多环节业务流程。

信用证的基本当事人有三个:开证申请人(Applicant)、开证行(lssuing Bank)和受益人(Beneficiary)。

但是除了这两个基本当事人以外,为了信用证业务得以顺利展开,还牵涉到其他当事人,包括:通知行(Advising Bank)、议付行(Negotiating Bank)、付款行(Paying Bank)、偿付行(Reimbursing Bank)和保兑行(Confirming Bank)。

1、开证申请人(Applicant)

信用证的开证申请人是进口商(Importer)或买方(Buyer)。有时也称开证人(Opener)。

申请人与开证银行签订的委托代理合同称开证申请书。申请人应支付所有的银行费用,并承担银行为他提供服务时所承担的风险。

2、开证行(Issuing Bank)

接受开证申请人委托开立信用证的银行即是开证行。开证行也被称作开证人(Issuer)。

开证行是以自己的名义对信用证下的义务负责的。开证行依信用证所承担的付款、承兑汇票或议付或履行信用证项下的其他 5 义务的责任,不受开证行与申请人或申请人与受益人之间产生纠纷的约束。

开证行在验单付款之后无权向受益人或其它前手追索。

3、受益人(Beneficiary)

国际贸易中,信用证的受益人是出口商(Exporter)或卖方(Seller)。

受益人与开证申请人之间存在一份贸易合同,而与开证行之间存在一份信用证。受益人有权依照信用证条款和条件提交汇票及/或单据要求取得信用证的款项。受益人交单后,如遇开证行倒闭,信用证无法兑现,则受益人有权向进口商提出付款要求,进口商仍应负责付款。

4、通知行(Advising Bank)

出口地通知行的责任是及时通知或转递信用证,证明信用证的真实性并及时澄清疑点。如通知行不能确定信用证的表面真实性,应告知从其收到指示的银行和受益人。

通知行对信用证内容不承担责任。

5、保兑行(Confirming Bank)

保兑行是应开证行的要求在不可撤销信用证上加具保兑的银行。保兑行一旦对该信用证加具了保兑,就对信用证负独立的确定的付款责任。保兑行付款后只能向开证行索偿,因为它是为开证行加保兑的。

保兑行付款后无权向受益人或其它前手追索票款。

6、付款行(Paying Bank)

付款行是开证行的付款代理人。开证行在信用证中指定另一家银行为信用证项下汇票上的付款人,这银行就是付款行。

付款行一旦付款,即不得向受益人追索,而只能向开证行索偿。

7、承兑行(Accepting Bank)

远期信用证如要求受益人出具远期汇票的,会指定一家银行 6 作为受票行,由它对远期汇票做出承兑,这就是承兑行。

承兑信用证下开证行仍应负最后付款的责任。承兑行付款后向开证行要求偿付。

8、议付行(Negotiating Bank)

议付是信用证的一种使用方法。它是指由一家信用证允许的银行买入该信用证项下的汇票和单据,向受益人提供资金融通。议付又被称作“买单”或“押汇”。买入单据的银行就是议付银行。

议付行议付后,向开证行寄单索偿。如果开证行发现单据有不符信用证要求的情况存在,拒绝偿付,则议付行有向受益人或其它前手进行追索的权利。

9、偿付行(Reimbursing Bank)

偿付行是开证行指定的对议付行或付款行、承兑行进行偿付的代理人。为了方便结算,开证行有时委托另一家有账户关系的银行代其向议付行、付款行或承兑行偿付,偿付行只有在开证行存有足够的款项并受到开证行的偿付指示时才付款。偿付行偿付后再向开证行索偿。

偿付行不受单和审单,因此如事后开证行发现单证不符,只能向索偿行追索而不能向偿付行追索。

(二)议付信用证业务程序(请同学看一会书,然后讲解)

在国际贸易结算中使用的跟单信用证有不同的类型,其业务程序也各有特点,但都要经过申请开证、开证、通知、交单、付款、赎单这几个环节。现以最常见的议付信用证为例,说明其业务程序。

7

1 开证申请人(进口方)向开证行/付款行申请开证;

2 开证行/付款行向通知行/议付行寄发信用证;

3 通知行/议付行向受益人(出口方)通知信用证;

4 受益人(出口方)向开证申请人(进口方)装运货物;

5 受益人(出口方)向通知行/议付行交付单据,请求议付;

6 通知行/议付行向受益人(出口方)议付货款;

7 通知行/议付行向开证行/付款行寄单索偿;

8 开证行/付款行向通知行/议付行偿付货款;

9 开证行/付款行向开证申请人(进口方)放单;

10 开证申请人(进口方)向开证行/付款行付款赎单。

进出口双方签署买卖合同中规定以信用证方式支付货款。于是:

A.申请开证

开证申请人即为合同的进口方,应按合同规定的期限向所在地银行申请开证。申请开证时,申请人应填写并向银行递交开证申请书,开证申请书的内容包括两个方面:

一是指示银行开立信用证的具体内容,该内容应与合同条款相一致,是开证行凭以向受益人或议付行付款的依据。对于这一部分内容,申请人也可附上合同,由银行据以缮制信用证后交申请人确认。

二是关于信用证业务中申请人和开证行之间权利和义务关系 8 的声明。其基本内容包括:申请人承认在付清货款前开证行对单据及其代表的货物拥有所有权,必要时,开证行可以出售货物,以抵付进口人的欠款;承认开证行有权接受“表面上合格”的单据,对于伪造单据、货物与单据不符或货物中途灭失、受损、延迟到达,开证行概不负责;保证单据到达后如期付款赎单,否则,开证行有权没收申请人所交付的押金,以充当申请人应付价金的一部分;承认电讯传递中如有错误、遗漏或单据邮递损失等,银行不负责任。

开证申请书内容应完整明确,为防止混淆和误解,不要加注过多的细节。

申请人申请开证时,应向开证行交付一定比例的押金或其他担保品,押金为信用证金额的百分之几到几十,其高低由开证行规定,与申请人的资信和市场行情有关。对于资信良好的客户,有的银行会授以一定的开证额度,在规定额度内开证,可免交保证金。

B.开证行开立信用证

开证行接受申请人的开证申请后,应严格按照开证申请书的指示拟定信用证条款,有的草拟完信用证后,还应送交开证申请人确认。开证行应将其所开立的信用证由邮寄或电传或通过SWIFT电讯网络送交出口地的联行或代理行,请他们代为通知或转交受益人。通知行的主要责任是鉴定信用证签名或电传密押的真实性,而且,受益人如有问题也可通过这家银行进行查询。

知识链接(P41):信用证的开立方式

信用证的开证方式有信开(Open by Airmail)和电开(Open

by te1ecommunication邮)两种。

1、信开本是以信函格式开立,并用航空挂号等方式寄给受益人或通知行的信用证。信开信用证是早期信用证的主要形式。按照邮递方式的不同,信开本还可以分为平邮、航空挂号和特快专递等。信开信用证并无统一的格式,银行一般都自己事先印就,开证行只需要按照信用证申请书上的要求缮