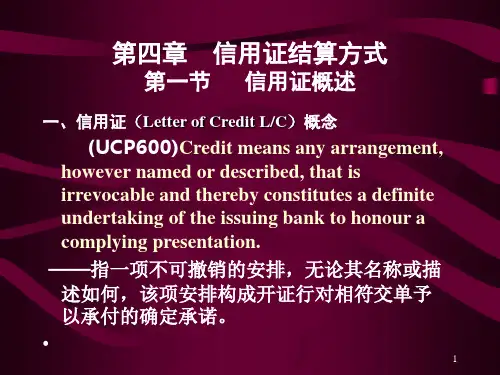

信用证概述

- 格式:ppt

- 大小:1.84 MB

- 文档页数:66

总支取金额不超过信用证金额允许有5%增减幅度例题

(实用版)

目录

1.信用证概述

2.信用证金额的允许增减幅度

3.提取金额的规定

4.实际操作中的注意事项

正文

一、信用证概述

信用证,作为一种国际贸易中的支付方式,具有很高的安全性和保障性。

它是由进口商的银行(开证行)向出口商的银行(受益人)发出的一种保证函,承诺在出口商按照约定完成货物交付并提供符合信用证条款的单据后,开证行会支付约定的货款金额。

二、信用证金额的允许增减幅度

在实际操作中,由于各种原因,信用证金额可能会出现一定的波动。

为了更好地适应实际需求,我国相关规定允许信用证金额存在 5% 的增减幅度。

也就是说,总支取金额不超过信用证金额的 105% 或 95% 都是符合规定的。

三、提取金额的规定

在提取信用证款项时,出口商需要按照信用证的条款和条件提交相应的单据,如发票、装箱单、提单等。

同时,出口商还需确保所提交的单据符合信用证的要求,否则可能会导致款项无法顺利提取。

四、实际操作中的注意事项

在实际操作中,出口商和进口商都需要注意以下几点:

1.确保信用证金额的合理性。

过高或过低的信用证金额都可能会对交易产生不利影响,因此需要根据实际交易情况确定合适的信用证金额。

2.密切关注信用证金额的变动。

在交易过程中,如出现信用证金额的波动,双方应及时沟通,确保交易顺利进行。

3.严格按照信用证条款提交单据。

在提取信用证款项时,务必确保所提交的单据符合信用证的各项要求,以免影响款项的提取。

信用证39c条款摘要:一、信用证39c条款概述1.信用证基本概念2.39c条款定义3.作用及重要性二、信用证39c条款的具体内容1.适用范围2.单据的出具和提交3.单据的审核及不符点处理4.支付条件三、信用证39c条款在国际贸易中的应用1.保障买方权益2.降低交易风险3.提高交易效率四、信用证39c条款在我国的实践与监管1.我国相关法律法规2.实际操作中的注意事项3.监管及风险防范正文:信用证39c条款,即UCP600第三十九条c款,是国际贸易中广泛应用的一种支付方式。

本文将对其进行详细介绍,包括条款概述、具体内容、应用及我国实践与监管。

一、信用证39c条款概述信用证是国际贸易中一种常见的支付方式,是银行根据买卖双方约定,对卖方提交的符合信用证规定的单据进行审查,确认其符合后向卖方支付货款的一种保证。

而39c条款,即第三十九条c款,是信用证支付方式中一个重要的条款,对于保障国际贸易双方的权益具有重要作用。

二、信用证39c条款的具体内容39c条款主要规定了单据的出具和提交、单据的审核及不符点处理以及支付条件等方面的内容。

具体包括:1.适用范围:条款适用于各种运输方式,包括海运、空运、陆运等。

2.单据的出具和提交:卖方需按照信用证规定的时间、地点、方式提交合格的单据。

3.单据的审核及不符点处理:银行需对提交的单据进行严格审查,如发现不符点,银行可以拒绝支付。

4.支付条件:银行在确认单据符合信用证规定后,按照信用证支付方式支付货款。

三、信用证39c条款在国际贸易中的应用信用证39c条款在国际贸易中有着广泛的应用,对于保障买方权益、降低交易风险以及提高交易效率等方面具有重要意义。

首先,39c条款确保了买方在收到合格的单据后才能支付货款,有效降低了货款支付的风险。

其次,条款为卖方提供了明确的交单依据,避免了交易过程中的纠纷。

最后,39c条款通过银行的介入,简化了交易流程,提高了交易效率。

四、信用证39c条款在我国的实践与监管我国对信用证39c条款的实践与监管主要体现在以下几个方面:1.我国相关法律法规:我国出台了一系列法律法规,对信用证支付方式进行规范,包括《国际贸易支付办法》等。

信用证通俗解读:信用证是一种银行开立的书面文件,用于证明银行承担支付货款的责任。

在国际贸易中,买卖双方可能互不信任,因此需要银行作为中介来提供担保。

信用证的作用是确保买方能够按照合同规定的方式获得卖方提供的货物,同时确保卖方能够获得货款。

通俗来说,信用证就像一张“保证书”,保证买卖双方在交易中能够得到相应的保障。

对于买方来说,信用证保证了卖方会按照合同规定的方式提供货物,并且在收到符合要求的货物后能够获得货款。

对于卖方来说,信用证保证了在提供符合要求的货物后能够获得货款。

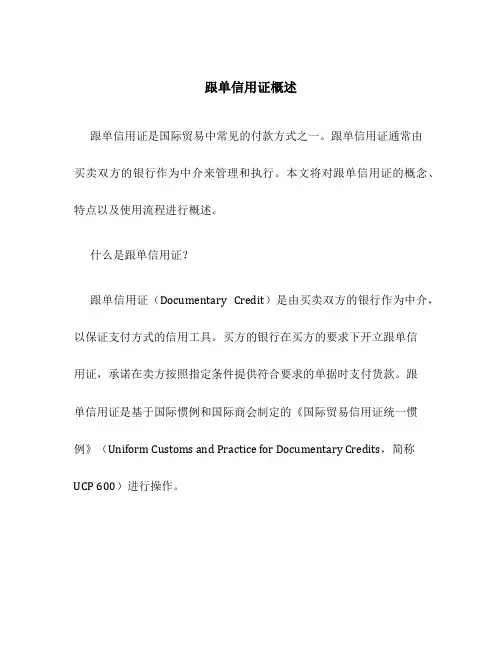

跟单信用证概述跟单信用证是国际贸易中常见的付款方式之一。

跟单信用证通常由买卖双方的银行作为中介来管理和执行。

本文将对跟单信用证的概念、特点以及使用流程进行概述。

什么是跟单信用证?跟单信用证(Documentary Credit)是由买卖双方的银行作为中介,以保证支付方式的信用工具。

买方的银行在买方的要求下开立跟单信用证,承诺在卖方按照指定条件提供符合要求的单据时支付货款。

跟单信用证是基于国际惯例和国际商会制定的《国际贸易信用证统一惯例》(Uniform Customs and Practice for Documentary Credits,简称UCP 600)进行操作。

跟单信用证的特点1.可靠性:跟单信用证是一种非常可靠的支付方式,买方的银行承担着付款责任,为卖方提供了更可靠的保障。

2.防范风险:跟单信用证规定了卖方必须提供符合信用证要求的单据才能获得付款,这有效地防范了贸易风险。

3.灵活性:跟单信用证可以根据买卖双方的需求进行制定,可以灵活地设置付款条件和交单要求。

4.全球通用性:跟单信用证是国际贸易中最常见的一种付款方式,被广泛接受和采用。

跟单信用证的使用流程1.卖方与买方达成贸易合作意向,并商定使用跟单信用证进行支付。

2.买方通知自己的银行开立跟单信用证,并提供相应的合同、发票和其他要求的文件。

3.买方的银行根据买方的要求开立跟单信用证,并将信用证发送给卖方的银行,通知卖方准备交单。

4.卖方收到跟单信用证后,根据要求准备符合信用证要求的单据,并将单据提交给自己的银行。

5.卖方的银行审核单据的真实性和符合性,如果单据符合要求,则向买方的银行索取货款。

6.买方的银行根据跟单信用证的要求,支付货款给卖方的银行。

7.卖方的银行收到货款后,通知卖方,并将货款划入卖方的账户。

8.卖方根据合同约定,将货物交付给买方,并提供交货单据给买方。

跟单信用证的注意事项1.卖方应仔细阅读和理解跟单信用证的条款和要求,确保能够按照要求提供符合条件的单据。

国内信用证及贴现流程一、信用证流程信用证是指银行根据申请人(开证申请人)的委托,以支付给受益人(受益人)一定金额的方式,对受益人付款责任承担一定的义务的一种付款方式。

以下是国内信用证的一般流程:1. 签订合同:进口商和出口商根据贸易条件签订合同,约定货物的价格、数量、质量要求等相关条款。

2. 申请开证:进口商准备信用证开证申请,将所需文件交给开证行,并提供足够的资金担保。

开证申请包括开证申请书、合同、等。

3. 开证行核查:开证行核查申请文件的真实性和合法性,并根据信用证条款开立信用证。

同时,开证行将信用证通知受益人的代理行,受益人就是出口商。

4. 通知受益人:受益人收到受益通知,确认信用证的条款和要求,并开始准备货物的出口。

5. 出口货物:受益人根据信用证的要求,将货物按时出口并提交所需的出口文件,如装箱单、提单、等。

6. 结算付款:出口商提交所需的出口文件给代理行,代理行核查文件无误后,按照信用证的条款和要求向受益人支付货款。

二、贴现流程贴现是指银行为持有商业票据的企业提供资金,将票据的一部分或全部面额提前付给持有人,并收取利息或手续费的行为。

以下是国内贴现流程的主要步骤:1. 准备商业票据:企业根据业务需要,出具商业票据,如汇票、本票等,并确保票据符合贴现条件,如票据金额、到期日等。

2. 提交贴现申请:持票人将商业票据及相关证明文件提交给贴现行,填写贴现申请表,申请贴现款项,同时提供足够的资金担保。

3. 贴现行审查:贴现行对商业票据的真实性和合法性进行审查,并评估贴现的风险和利率。

确定贴现金额和贴现利率后,签订贴现合同。

4. 发放贴现款:贴现行将贴现款项划入持票人的账户,并扣除相应的利息或手续费。

5. 续贴或回购:如果持票人需要继续获得资金支持,可以选择续贴,即再次将商业票据贴现;如果持票人在到期日前可以偿还贴现款项,可以选择回购,即提前偿还贴现款项。

以上是国内信用证及贴现流程的基本概述,具体流程可能根据实际情况和各方需求进行调整。