EG两步法和协整模型的建立

- 格式:doc

- 大小:218.50 KB

- 文档页数:13

广东跨境电商的发展现状、问题与对策分析摘要对外贸易是经济增长的“三驾马车”之一。

目前,我国的外贸进入了效率高、成本低、保持可持续中高速增长的发展阶段。

跨境电子商务的出现和快速的发展正在逐渐的影响传统贸易模式,逐渐成为中国外贸增长和经济增长的新引擎。

广东作为我国外贸体量第一和跨境电商第一的省份,2016 年外贸呈现出整体优于全国的态势,其中跨境电商的拉动作用明显。

跨境电商作为中国经济外贸新业态的突出代表,具有以下优势:打破国外渠道垄断的最佳契机、减少服务贸易逆差、助力人民币成为国际货币。

本文将对我国广东跨境电商进行分析,其优势主要体现在区位、政策和产业,但同时页发现了广东跨境电商企业品牌意识薄弱、流网络和物流供应链与跨境电子商务的快速发展不匹配、复合型人才的缺失和跨境支付成本高的问题,对此提出利用“互联网+”思维塑造品牌、完善国际物流配送体系、培养全面综合型人才、完善跨境支付机制、物流等基础设施建设。

前言对外贸易是经济增长的“三驾马车”之一。

目前,我国的外贸进入了效率高、成本低、保持可持续中高速增长的发展阶段。

跨境电子商务的出现和快速的发展正在逐渐的影响传统贸易模式,逐渐成为中国外贸增长和经济增长的新引擎。

根据商务部的数据的预算,我国跨境电子商务进出口贸易额在2018年将达到10.1万亿元人民币,同时未来的几年跨境电子商务将以年均30%的增长率稳步的增长。

广东作为我国外贸体量第一和跨境电商第一的省份,2016 年外贸呈现出整体优于全国的态势,其中跨境电商的拉动作用明显。

对广东省当下跨境电商发展的现状、存在的问题与具体的对策进行详细的分析,将对其他地区发展跨境电子商务起到一定示范作用。

选题意义跨境电子商务作为中国经贸新兴行业的杰出代表,主要体现了外贸发展与经济增长的作用:跨境电子商务凸显了中国制造业的优势,改变了现有产品价值链结构,打破了国外渠道的垄断。

跨境电子商务的发展可以极大地帮助到我国服务业的发展,帮助国内服务业的企业走向世界,减少中国服务贸易逆差增长,促进服务贸易和货物贸易的相互促进和良性循环;跨境电商是人民币强大的国际催化剂,将会在人民币成为国际货币的过程中发挥不可估量的作用。

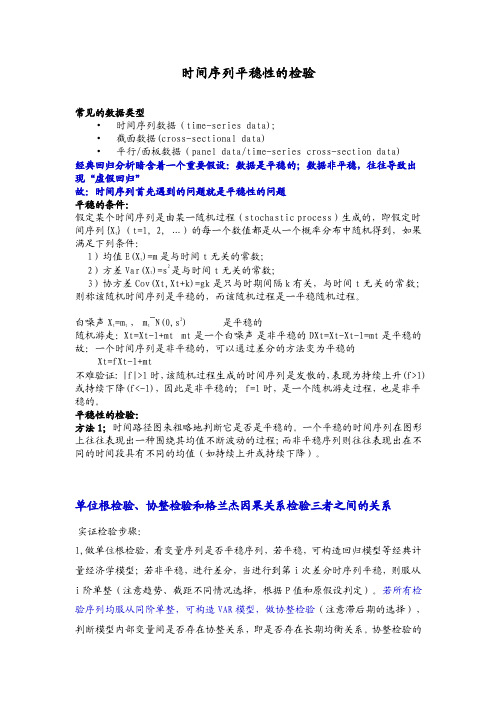

时间序列平稳性的检验常见的数据类型•时间序列数据(time-series data);•截面数据(cross-sectional data)•平行/面板数据(panel data/time-series cross-section data)经典回归分析暗含着一个重要假设:数据是平稳的;数据非平稳,往往导致出现“虚假回归”故:时间序列首先遇到的问题就是平稳性的问题平稳的条件:假定某个时间序列是由某一随机过程(stochastic process)生成的,即假定时间序列{X t}(t=1, 2, …)的每一个数值都是从一个概率分布中随机得到,如果满足下列条件:1)均值E(X t)=m是与时间t无关的常数;2)方差Var(X t)=s2是与时间t无关的常数;3)协方差Cov(Xt,Xt+k)=gk是只与时期间隔k有关,与时间t无关的常数;则称该随机时间序列是平稳的,而该随机过程是一平稳随机过程。

白噪声X t=m t,m t~N(0,s2)是平稳的随机游走:Xt=Xt-1+mt mt是一个白噪声是非平稳的DXt=Xt-Xt-1=mt是平稳的故:一个时间序列是非平稳的,可以通过差分的方法变为平稳的Xt=fXt-1+mt不难验证: |f|>1时,该随机过程生成的时间序列是发散的,表现为持续上升(f>1)或持续下降(f<-1),因此是非平稳的;f=1时,是一个随机游走过程,也是非平稳的。

平稳性的检验:方法1;时间路径图来粗略地判断它是否是平稳的。

一个平稳的时间序列在图形上往往表现出一种围绕其均值不断波动的过程;而非平稳序列则往往表现出在不同的时间段具有不同的均值(如持续上升或持续下降)。

单位根检验、协整检验和格兰杰因果关系检验三者之间的关系实证检验步骤:1,做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势、截距不同情况选择,根据P值和原假设判定)。

我国货币政策影响因素分析作者:韩港平者贵昌来源:《中国经贸导刊》2021年第17期摘要:通过研究2008年至2018年的广义货币流通量M2,国民生产总值GDP以及居民消费水平和同业拆借利率之间的关系,发现收入水平是影响货币供应量的主要原因且其影响是正向的,利率水平的影响是负向的且影响较小。

根据此结果,得出我国现在还不具备用利率作为货币政策传导机制中介目标的市场环境,应保持以数量型货币政策为主,辅之以价格型货币政策来实现宏观经济目标。

关键词:货币政策利率凯恩斯流动性偏好理论一、引言与文献综述现代金融环境的新变化以及中国经济的开放,使我国通过数量型货币政策进行宏观调控的效果大打折扣。

部分发达国家已经实现由数量型货币政策向价格型货币政策的转变,为这一转变提供理论基础的就是凯恩斯的流动性偏好理论。

该理论主张国家应当以利率为中介目标进行相机抉择,以达到宏观调控的目标。

凯恩斯货币需求理论打破了古典经济学派将货币职能视为单一流通性的思想桎梏。

从资产组合的角度出发,凯恩斯认为人们持有货币一方面是为了满足消费,另一方面,人们可以将剩余的资金以现金方式保存或者购买其他生息资产以获取利息。

但是人们往往不会将所有的闲置资金都用来购买债券获取利息收入,因为人们具有流动性偏好。

流动性偏好的来源是日常交易,预防不时之需以及满足投机需求。

凯恩斯货币需求理论为发达国家货币政策中介目标由数量型向价格型的转变提供了理论基础。

在现代金融环境下,金融创新、中国经济的开放带来的效果已经无法忽视。

我国M1、M2短期货币需求函数具有不稳定的特征,这给货币政策有效性带来了挑战。

国内将凯恩斯货币需求理论与我国货币政策联系起来的研究重点分为两类,一类是注重于分析我国实行的量化宽松政策是否有使中国经济陷入流动性陷阱的可能。

陈丰研究了美国经济危机爆发以来,中国经济陷入低迷,中国实施的量化宽松政策对于国民经济的影响。

通过实证分析中国货币政策的传导渠道,发现中国货币政策的非对称性明显[1]。

经济增长贡献率影响因素分析内容摘要:本文主要基于消费、投资和出口对经济增长的贡献率进行分析,选取我国1989~2008年最终消费、资本形成总额、出口总额和实际GDP时间序列,在单位根、协整检验的基础上建立误差修正模型,得出我国三大需求与经济增长之间存在长期和短期动态关系。

关键词:三大需求经济增长误差修正经济增长是宏观经济学研究的主要问题之一,而消费、投资、出口三大需求又是拉动经济增长的“三驾马车”,因此,研究三大需求具有重要意义。

在三大需求作用拉动下,我国经济高速增长,综合国力显著提高,而目前,我国宏观经济运行出现了居民消费不足、投资效率下降和对外出口受阻等现象。

因此,如何运用“三驾马车”推动经济平稳快速增长成为关注焦点,本文主要具体研究“三大需求”对经济增长的长、短期影响。

有些学者对地区研究,如赵晓雷、申海波(2004),李远莉(2009),陈元清(2010),董晖(2007),张福生(2005),魏其礼、段小兵(2004)分别对上海、深圳、天津、福建、海南、甘肃的三大要素对其地区GDP贡献进行研究。

其中李远莉和陈元清利用格兰杰因果关系、协整和误差修正模型对天津经济增长与消费、投资和出口的关系进行实证研究,得出在长期和短期经济增长中消费在经济增长中发挥主要作用,其次是投资和出口贸易;而其他学者就三大需求对各个区域GDP的贡献度及投资与消费的相关性作实证研究。

有些学者运用其他方法研究三大需求对经济增长的贡献,如赵德友、顾俊龙(2003)在研究三大需求对经济增长的贡献中,引入考伊克分布滞后模型对模型进行重新估计,提出优化投资率是政府制定宏观调控政策的重点;宋小翠(2008)基于层次分析法建立三大需求对经济增长的贡献模型,将定性与定量相结合,分析投资、消费和净出口对经济增长的贡献;刘庆宝、未良莉(2007)在研究过程中通过建立扩展的索洛模型进行估计,并与实际联系提出对策与建议。

有些学者对需求的部分因素与经济增长进行分析,如余文建、李雪俏、杨文玉、陈少敏(2010),宋琳、房珊珊(2010)针对投资和消费对经济增长贡献作用进行实证研究;孔群喜(2006)运用出口、进口总额和国内生产总值,建立误差修正模型且进行相关的格兰杰因果检验,得出二者与经济增长的长短期动态关系。

在EViews中进行协整检验和估计协整方程可以按照以下步骤进行:1. 导入数据:-打开EViews软件,选择"File" -> "Open",导入需要进行协整检验的时间序列数据。

2. 创建VAR(向量自回归)模型:-选择"Quick/Estimation"或"Object/New Object",然后选择"VAR",创建一个新的VAR对象。

-在VAR对话框中,选择要包含在模型中的所有变量,并指定滞后阶数(lags)和其他选项。

-点击"OK"以创建VAR模型。

3. 进行协整检验:-在VAR对象上右键单击,选择"View/Residual Diagnostics",打开模型诊断窗口。

-在模型诊断窗口中,选择"Tests"选项卡,在下拉菜单中选择"Engle-Granger Cointegration Test"。

-确定要检验的变量组合,点击"OK"进行协整检验。

结果将显示在输出窗口中。

4. 估计协整方程:-如果协整检验结果表明存在协整关系,可以进行协整向量估计。

-在VAR对象上右键单击,选择"View/Cointegrating Vectors",打开协整向量窗口。

-在协整向量窗口中,选择所需的变量组合,并点击"OK"进行估计。

结果将显示在输出窗口中。

需要注意的是,以上步骤仅为一般性指导,具体操作可能因数据和研究目的而有所调整。

在使用EViews进行协整检验和估计协整方程时,建议参考EViews用户手册或相关教程以获取更详细的操作指导。

协整的名词解释一、协整的定义协整(Cointegration)是时间序列分析中的一个重要概念,用于描述两个或多个非平稳时间序列之间存在的长期均衡关系。

这种关系意味着,尽管各个时间序列具有各自的短期波动,但它们之间存在一种稳定的、相互依赖的关系,这种关系在长期内是均衡的。

协整的概念最早由恩格尔(Engle)和格兰杰(Granger)在1987年提出,后来得到了广泛的应用和发展。

二、协整的数学表达协整的数学表达通常涉及两个或多个非平稳时间序列,记作{x(t)}和{y(t)}。

如果存在一个平稳的线性组合β1x(t) + β2y(t),使得这个组合具有平稳性,则称{x(t)}和{y(t)}之间存在协整关系。

数学上,这可以表示为:β1x(t) + β2y(t) ~ I(0),其中I(0)表示零阶单整,即平稳时间序列。

三、协整的经济学意义协整在经济分析中具有重要应用,尤其是在宏观经济分析和金融市场分析中。

例如,在分析消费和收入之间的关系时,如果消费和收入之间存在协整关系,意味着长期内消费和收入是相互关联的,一方的变化可能会引起另一方的相应变化。

此外,在金融市场分析中,股票价格和债券价格等金融资产价格之间可能存在协整关系,这有助于投资者理解市场动态和进行投资决策。

四、协整的检验方法检验两个时间序列之间是否存在协整关系的方法主要有两种:一种是基于残差的检验,如Johansen检验和VAR检验;另一种是基于模型的检验,如EG两步法和ADF-GLS检验。

这些检验方法都有其特定的假设和适用范围,使用时应根据具体情况选择合适的方法。

此外,近年来随着机器学习算法的兴起,一些新的协整检验方法也开始出现,如基于神经网络的检验方法等。

五、协整的局限性虽然协整的概念在许多领域得到了广泛应用,但它也存在一些局限性。

首先,协整关系的存在并不一定意味着因果关系的存在,它只是表明两个时间序列之间存在长期均衡关系。

其次,协整检验的结果可能受到数据选取和处理的影响,因此在使用时应充分考虑数据的代表性和稳定性。

15.协整检验16.协整检验⼀、⽅法介绍基本思路:20世纪80年代,Engle 和Granger 等⼈提出了协整(Co-integration )的概念,指出两个或多个⾮平稳(non-stationary )的时间序列的线性组合可能是平稳的或是较低阶单整1的。

有些时间序列,虽然它们⾃⾝⾮平稳,但其线性组合却是平稳的。

⾮平稳时间序列的线性组合如果平稳,则这种组合反映了变量之间长期稳定的⽐例关系,称为协整关系。

协整关系表达的是两个线性增长量的稳定的动态均衡关系,更是多个线性增长的经济量相互影响及⾃⾝演化的动态均衡关系。

协整分析是在时间序列的向量⾃回归分析的基础上发展起来的空间结构与时间动态相结合的建模⽅法与理论分析⽅法。

理论模型:如果时间序列nt t t Y Y Y ,,,21都是d 阶单整,即)(d I ,存在⼀个向量)(21n αααα,,,=使得)(b d I Y t -'~α,这⾥)(21nt t t t Y Y Y Y ,,,=,0≥≥b d 。

则称序列nt t t Y Y Y ,,,21是),(b d 阶协整,记为),(b d CI Y t ~,α为协整向量。

⼀般情况下,协整检验有EG 两步法与JJ 的多变量极⼤似然法。

步骤⼀:为检验序列t Y 和t X 的),(b d CI 阶协整关系。

⾸先对每个变量进⾏单位根检验,得出每个变量均为)(d I 序列,然后选取变量t Y 对t X 进⾏OLS 回归,即有协整回归⽅程:1 如果⼀个⾮平稳时间序列经过差分变换变成平稳的,称其为单整过程,经过⼀次差分变换的称为⼀阶单整,记为I(1),n 次差分变换的称为n 阶单整,记为I(n)。

t t t X Y εβα++= (1)式中⽤α?和β?表⽰回归系数的估计值,则模型残差估计值为:t t X Y βαε--=(2)步骤⼆:对(1)式中的残差项t ε进⾏单位根检验,⼀般采⽤ADF 检验。

若检验结果表明t ε是)(0I 序列,即)(0~?I ε,则说明t ε是平稳序列,可得出t Y 和tX 是),(b d CI 阶协整的,其协整向量为),(β?1-。

实验背景: 从总体上考察中国居民收入与消费支出的关系,获得了1978-2000年中国居民人均消费支出(Y)与人均国内生产总值(X),具体数据如表10.1所示:(单位:元/人) 表10.1 1978-2000年中国居民人均消费支出与人均国内生产总值 年份 人均居民消费支出 人均GDP 年份 人均居民消费支出 人均GDP 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 395.8 437 464.1 501.9 533.5 572.8 635.6 716 746.5 788.3 836.4 779.7 675.1 716.9 763.7 792.4 851.1 931.4 1059.2 1185.2 1269.6 1393.6 1527 1565.9 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 797.1 861.4 966.6 1048.6 1108.7 1213.1 1322.8 1380.9 1460.6 1564.4 1690.8 1602.3 1727.2 1949.8 2187.9 2436.1 2663.7 2889.1 3111.9 3323.1 3529.3 3789.7

实验步骤: 一、平稳性检验 在序列窗口点击Viev/graph/line,打开数据走向折线图,如图10.1所示:

图10.1 从人均国内生产总值折线图可以粗略判断其不是一个平稳时间序列。现采用单位根来进一步检验其是否平稳。 在序列窗口,选择Vive/Unit Root Test,打开单位根检验对话框,如图10.2所示:

图10.2 图10.2共包含以下几个部分: Test type:用于选择检验类型。EViews5提供了6种单位根检验的方法:Augmented Dickey-Fuller(ADF) Test、Dickey-Fuller GLS(ERS)、 Phillips-Perron(PP) Test、 Kwiatkowski,Phillips,Schmidt and Shin (KPSS) Test、 Elliot,Rothenberg,and Stock Point Optimal(ERS) 、Test Ng and Perron (NP) Test。 Test for unit root in:用于选择差分形式。确定序列在Level(水平)、1st difference (一阶差分)、2nd difference(二阶差分)下进行单位根检验。可以使用这个选项决定序列中单位根的个数。如果检验水平值未拒绝,而在一阶差分拒绝原假设,则序列中含有一个单位根,是一阶单整;如果一阶差分后的序列仍然拒绝原假设,则需要选择2阶差分。一般情况下,一个序列经过两次差分以后都可以转换成一个平稳序列。 Include in test equation:定义检验中需要包含的选项。用于确定在检验回归中是否包含Intercept(常数项)、Trend and intercept(常数项和趋势项)、None(二者都不包含)。这一选择很重要,因为检验统计量在原假设下的分布随这三种情况不同而变化。 Lag length:用于确定序列相关的阶数。在这个选项下,可以选择一些确定消除序列相关所需的滞后阶数的准则,有Akaike Info Criterion、Schwarz Info Criterion、Hannan-Quinn Criterion、Modified Akaike、Modified Schwarz及Modified Hannan-Quinn等等,系统默认Akaike Info 准则。 在本例中,选择序列水平情况下在ADF检验时含有常数项和时间趋势项,然后点击OK,得到相关检验统计量,如图10.3所示:

图10.3 检验结果显示,人均国内生产总值(x)以99.2%的概率接受原假设,即存在单位根的结论。由于序列X趋势呈现出线性走向,因此对这个序列做1阶差分。然后对差分序列进行ADF检验。选择含有常数项和时间趋势项,检验水平选择1st difference,然后点击OK,得到相关统计量,如图10.4所示:

图10.4 检验结果显示,差分序列x以5%的显著性水平下接受原假设,因此不能拒绝存在单位根的零假设,即人均国内生产总值的一阶差分序列是非平稳的。最后在单位根检验中,选择含有常数项项,检验水平选择2st difference,然后点击OK,得到相关统计量,如图10.5所示: 图10.5 检验结果显示,差分序列x2参数估计量的t统计量的值小于在各个显著性水平下的临界值,所以拒绝原假设,即接受不存在单位根的零假设,即人均国内生产总值的二差分序列是平稳的,记为I(2);同样也可以验证人均居民消费(y)也是2阶单整的。 由于人均居民消费是2阶单整的。首先,生成二次差分后的新序列yy ,点击Quick/Generate Series,打开生成序列窗口,所图10.6所示:

图10.6 在Enter equation下输入相应的函数,在本例中,采用差分函数d(y,n),表示对序列y作n次差分。由于人均消费支出(y)是2阶单整,所以在本例中n=2,在空白处输入yy=d(y,2)。 在序列y窗口,点击View/Correlogram,打开序列相关窗口,如图10.7所示: 图10.7 本例中,由于序列y的二阶差分是一个平稳序列,因此选择2st difference(2阶差分)水平下的相关图,点击OK,得到相关图,如图10.8所示:

图10.8 从序列的自相关(Autocorrelation)和偏自相关(Partial Correlation)图可以看到:由于k=2时,218.021/132.0321.02r,因此可视为自相关系数在2阶截尾; 四、协整检验 采用EG检验人均消费支出(Y)和人均国内生产总值(X)之间是否存在协整关系。其步骤如下: 第一步,用OLS估计回归模型:tttxy10,从而得到残差序列。在序列X,Y窗口点击Quick/Estimate Equation,打开方程估计窗口,如图所示:

图10.15 在本例中,在空白处依次输入被解释变量,常数项及解释变量,中间用空格断开,选择普通最小二乘法(LS)估计,点击“确定”,得到估计结果,如图10.16所示:

图10.16 在方程估计窗口,点击Proc/Make Residual Series,如图10.17所示: 图10.17 残差序列名为系统默认,是用来存放模型的残差序列。 第二步,对上式的残差进行单位根检验。在残差窗口点击View/Unit Root Test,打开单位根检验窗口,如图10.18所示:

图10.18 在本例中,选择水平状态,不含时间趋势项和常数项,然后,点击OK,得到检验结果,如图10.19所示: 图10.19 检验结果显示:由于t=-2.54<-1.96,表明残差序列在5%的显著性水平下拒绝原假设,接受不存在单位根的结论。因此,中国居民人均消费支出(Y)与人均国内生产总值(X)是(2,2)阶协整,说明了该两变量之间存在长期稳定的“均衡”关系。 五、误差修正模型 上述验证了中国居民人均消费(Y)与人均国内生产总值(X)之间呈协整关系。下面尝试建立它们的误差修正模型。 1、单整检验 点击Quick/Generate Series,打开生成新序列窗口,如图10.20所示:

图10.20 在空白处输入函数:lny=log(y),对序列Y生成对数序列,并记作lnY;同样也可以生成序列X的对数序列lnx。下面再来检验对数序列的单整性。 在对数序列lny窗口点击View/Unit Root Test,打开单位根检验窗口,选择1st difference,选择intercept,然后点击OK,如图10.21所示: 图10.21 同样在对数序列lnx,选择1st difference和intercept进行单位根检验,如图10.22所示:

图10.22 检验结果表明:上述两方程的t统计量分别为-3.36,-3.94,在5%的显著性水平下其对应的ADF检验临界值分别为-3.01,-3.05,t统计均小于各自的临界值,因此在5%的显著性水平下拒绝原假设,表明这两个对数序列的1阶差分是平稳的,即lnx~I(1),lny~I(1)。 2、协整检验 第一步,用OLS估计回归模型:tttxylnln10,从而得到残差序列。在序列lnx,lny窗口点击Quick/Estimate Equation,打开方程估计窗口,如图10.23所示:

图10.23 然后点击“确定”,得到估计结果,如图10.24所示: 图10.24 最后在方程估计窗口,点击Proc/Make Residual Series,如图10.25所示:

图10.25 残差序列名为系统默认,是用来存放模型的残差序列。 第二步,对上式的残差进行单位根检验。在残差窗口点击View/Unit Root Test,打开单位根检验窗口,如图10.26所示: 图10.26 在本例中,选择水平状态,不含时间趋势项和常数项,然后,点击OK,得到检验结果,如图10.27所示:

图10.27 检验结果显示:由于t=-2.52<-1.96,表明残差序列在5%的显著性水平下拒绝原假设,接受不存在单位根的结论。因此,lnx与lny是(1,1)阶协整,说明了该两变量之间存在长期稳定的“均衡”关系。 3、建立误差修正模型 以平稳的时间序列resid02作为误差修正项,建立误差修正模型。点击Quick/Estimate Equation,打开方程估计窗口,如图10.28所示: