协整检验理论

- 格式:ppt

- 大小:232.02 KB

- 文档页数:10

15、第八章案例分析(协整检验:基于回归系数的jj检验法)协整检验——基于回归系数的JJ检验法一、研究目的传统的回归分析是建立在变量数据平稳的假定基础之上,而现实中,大多数经济变量都是非平稳的(例如产出、资本存量、收入等经济变量都具有长期增长的趋势)。

因此通过回归分析得到的回归模型缺乏统计意义上的逻辑论证,容易产生伪回归。

伪回归模型有很2高的值和t值,但参数估计值却毫无意义,从而可导致预测失败。

20世纪80年代以来,R计量经济学模型建模理论的一个重大发展就是协整理论的产生,它们为解决伪回归问题提供了坚实的基础。

本案例通过我国生产函数的数据来讨论JJ检验法的原理、方法及其应用。

二、协整的思想1、协整的思想1987年Engle和Granger提出了协整理论及其方法(Engle和Granger,1987),为非平稳时间序列的建模提供了另一种途径。

虽然一些经济变量的本身是非平稳序列,但是,它们的线性组合却有可能是平稳序列。

这种平稳的线性组合被称为协整方程且可被解释为变量之间的长期稳定的均衡关系。

假定一些经济指标被某些经济系统联系在一起,那么从长远看来这些变量应该具有均衡关系。

在短期内,因为外部影响或随机扰动,这些变量有可能偏离均值。

如果这种偏离是暂时的,那么随时间推移将会回到均衡状态,如果这种偏离是持久的,则变量之间不存在均衡关系。

协整(co-integration)就是这种均衡关系的统计表示。

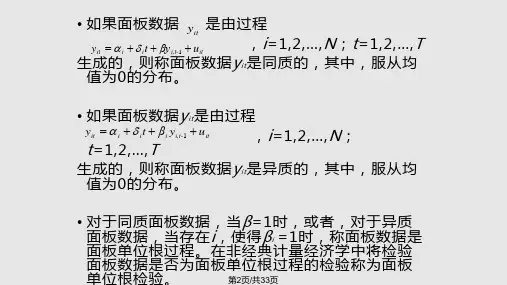

2、协整的定义协整的定义如下:,kdb维向量的分量间被称为,阶协整,记为,如y,(,,)yyy?yCIdb(,)ttttkt12果满足:(1),要求的每个分量; y Id()yyId ()ttit,0,,bd(2)存在非零列向量,使得,。

βy Idb(),βt简称y是协整的,向量又称为协整向量。

βt三、JJ检验法与EG检验法的区别及其优点协整检验从检验的对象上可以分为两种:一种是基于回归系数的协整检验,即Johansen and Juselius(JJ)极大似然法;另一种是基于回归残差的协整检验,即:Engle and Granger 两步法(EG)。

面板数据协整分析面板数据协整分析在计量经济学中被广泛应用于研究变量之间的长期均衡关系。

该方法结合了面板数据的特点和协整分析的思想,对于探讨变量之间的长期关系具有重要意义。

本文将以面板数据协整分析为题,探讨其基本原理、应用场景及操作步骤。

一、基本原理面板数据协整分析基于协整理论,该理论由格兰杰(Granger)和约翰森(Johansen)提出。

协整分析强调变量之间的长期均衡关系,即在长期内,变量之间的差异会被一组线性关系所消除,使得变量之间呈现出稳定的关系。

面板数据是经济学研究中常用的数据格式,具有个体和时间两个维度。

相比于截面数据或时间序列数据,面板数据包含了更多的信息,能够更好地捕捉个体和时间的异质性。

因此,面板数据协整分析更适用于考察个体之间的关系和长期的动态变化。

二、应用场景面板数据协整分析可以应用于多个领域,如经济学、金融学、环境科学等。

以下是一些典型的应用场景:1. 经济增长与贸易关系分析面板数据协整分析可以用于研究不同国家之间的贸易关系和经济增长的关联性。

通过分析面板数据,可以确定是否存在长期均衡关系,以及对经济增长的贡献度。

2. 教育投资与经济发展的影响面板数据协整分析可以帮助研究者探究教育投资对经济发展的影响。

通过分析面板数据,可以建立教育投资与经济发展之间的长期关系模型,从而评估教育政策的效果。

3. 环境污染与经济增长的关系研究面板数据协整分析可以帮助研究者了解环境污染与经济增长之间的关联性。

通过分析面板数据,可以估计环境污染对经济增长的影响,并提出相关政策建议。

三、操作步骤进行面板数据协整分析需要以下几个基本步骤:1. 数据准备首先,需要收集相关面板数据,并对数据进行清洗和整理,确保数据的可靠性和一致性。

同时,还需要进行面板数据的单位根检验,以判断是否需要进行协整分析。

2. 变量选择在进行面板数据协整分析时,需要选择适当的变量作为分析对象。

变量选择应基于理论基础和实际需求,并考虑到变量之间的相关性。

边界协整检验(boundary cointegration test)是统计学中用于分析两个或多个时间序列之间是否存在长期均衡关系的检验方法。

它是基于边界检验(boundary test)和协整理论(cointegration theory)的。

在边界检验中,我们关注的是两个时间序列的边界,即一个时间序列的值是否始终大于或小于另一个时间序列的值。

如果两个时间序列之间存在协整关系,那么它们的边界应该是稳定的,即它们在长期内应该保持不变。

边界协整检验的目的是确定两个时间序列的边界是否稳定,从而确定它们之间是否存在长期均衡关系。

如果边界稳定,那么我们可以认为这两个时间序列是协整的,它们之间存在长期均衡关系;如果边界不稳定,那么我们可以认为这两个时间序列不是协整的,它们之间不存在长期均衡关系。

边界协整检验的具体步骤如下:

1. 对两个时间序列进行边界检验,确定它们的边界。

2. 对这两个时间序列进行差分,得到它们的差分序列。

3. 对差分序列进行单位根检验,确定它们是否是平稳的。

如果差分序列是平稳的,那么原序列是协整的;如果差分序列不是平稳的,那么原序列不是协整的。

4. 如果原序列是协整的,那么我们可以认为它们之间存在长期均衡关系;如果原序列不是协整的,那么我们可以认为它们之间不存在长期均衡关系。

总之,边界协整检验是一种用于确定两个或多个时间序列之间是否存在长期均衡关系的统计检验方法。

它通过分析时间序列的边界和差分序列的平稳性,来判断它们之间是否存在协整关系。

如果存在协整关系,那么这些时间序列在长期内应该保持稳定的关系;如果不存在协整关系,那么这些时间序列在长期内可能会出现分离的趋势。

协整的名词解释一、协整的定义协整(Cointegration)是时间序列分析中的一个重要概念,用于描述两个或多个非平稳时间序列之间存在的长期均衡关系。

这种关系意味着,尽管各个时间序列具有各自的短期波动,但它们之间存在一种稳定的、相互依赖的关系,这种关系在长期内是均衡的。

协整的概念最早由恩格尔(Engle)和格兰杰(Granger)在1987年提出,后来得到了广泛的应用和发展。

二、协整的数学表达协整的数学表达通常涉及两个或多个非平稳时间序列,记作{x(t)}和{y(t)}。

如果存在一个平稳的线性组合β1x(t) + β2y(t),使得这个组合具有平稳性,则称{x(t)}和{y(t)}之间存在协整关系。

数学上,这可以表示为:β1x(t) + β2y(t) ~ I(0),其中I(0)表示零阶单整,即平稳时间序列。

三、协整的经济学意义协整在经济分析中具有重要应用,尤其是在宏观经济分析和金融市场分析中。

例如,在分析消费和收入之间的关系时,如果消费和收入之间存在协整关系,意味着长期内消费和收入是相互关联的,一方的变化可能会引起另一方的相应变化。

此外,在金融市场分析中,股票价格和债券价格等金融资产价格之间可能存在协整关系,这有助于投资者理解市场动态和进行投资决策。

四、协整的检验方法检验两个时间序列之间是否存在协整关系的方法主要有两种:一种是基于残差的检验,如Johansen检验和VAR检验;另一种是基于模型的检验,如EG两步法和ADF-GLS检验。

这些检验方法都有其特定的假设和适用范围,使用时应根据具体情况选择合适的方法。

此外,近年来随着机器学习算法的兴起,一些新的协整检验方法也开始出现,如基于神经网络的检验方法等。

五、协整的局限性虽然协整的概念在许多领域得到了广泛应用,但它也存在一些局限性。

首先,协整关系的存在并不一定意味着因果关系的存在,它只是表明两个时间序列之间存在长期均衡关系。

其次,协整检验的结果可能受到数据选取和处理的影响,因此在使用时应充分考虑数据的代表性和稳定性。

15.协整检验16.协整检验⼀、⽅法介绍基本思路:20世纪80年代,Engle 和Granger 等⼈提出了协整(Co-integration )的概念,指出两个或多个⾮平稳(non-stationary )的时间序列的线性组合可能是平稳的或是较低阶单整1的。

有些时间序列,虽然它们⾃⾝⾮平稳,但其线性组合却是平稳的。

⾮平稳时间序列的线性组合如果平稳,则这种组合反映了变量之间长期稳定的⽐例关系,称为协整关系。

协整关系表达的是两个线性增长量的稳定的动态均衡关系,更是多个线性增长的经济量相互影响及⾃⾝演化的动态均衡关系。

协整分析是在时间序列的向量⾃回归分析的基础上发展起来的空间结构与时间动态相结合的建模⽅法与理论分析⽅法。

理论模型:如果时间序列nt t t Y Y Y ,,,21都是d 阶单整,即)(d I ,存在⼀个向量)(21n αααα,,,=使得)(b d I Y t -'~α,这⾥)(21nt t t t Y Y Y Y ,,,=,0≥≥b d 。

则称序列nt t t Y Y Y ,,,21是),(b d 阶协整,记为),(b d CI Y t ~,α为协整向量。

⼀般情况下,协整检验有EG 两步法与JJ 的多变量极⼤似然法。

步骤⼀:为检验序列t Y 和t X 的),(b d CI 阶协整关系。

⾸先对每个变量进⾏单位根检验,得出每个变量均为)(d I 序列,然后选取变量t Y 对t X 进⾏OLS 回归,即有协整回归⽅程:1 如果⼀个⾮平稳时间序列经过差分变换变成平稳的,称其为单整过程,经过⼀次差分变换的称为⼀阶单整,记为I(1),n 次差分变换的称为n 阶单整,记为I(n)。

t t t X Y εβα++= (1)式中⽤α?和β?表⽰回归系数的估计值,则模型残差估计值为:t t X Y βαε--=(2)步骤⼆:对(1)式中的残差项t ε进⾏单位根检验,⼀般采⽤ADF 检验。

若检验结果表明t ε是)(0I 序列,即)(0~?I ε,则说明t ε是平稳序列,可得出t Y 和tX 是),(b d CI 阶协整的,其协整向量为),(β?1-。

平稳性检验协整理论(Cointegration)是Granger和Engle在20世纪80年代中后期提出的,用于非平稳变量组成的关系式中长期均衡参数估计的技术。

在实际运用时,一般是首先对时间变量序列及其一阶差分序列的平稳性进行检验;其次是检验变量间协整关系,并建立修正误差模型(ECM);第三对具有协整关系的时间变量序列的因果关系进一步检验分析。

协整理论从分析时间序列的非平稳性着手,探求非平稳经济变量间蕴含的长期均衡关系。

即两经济时序数据{xt,yt}在以xt为横坐标、yt为纵坐标上,其散点图围绕在某一条直线yt=β0 β1xt的周围,直线对点(xt,yt)起着引力线的作用,当(xt,yt)偏离该直线时,引力线的作用会使它们回到直线附近,虽然不能立即到达直线上,但存在着回归这条直线的总趋势。

定义如下:若变量向量置中所有分量均为d阶单整,即Xt~I(d),且存在一个非零向量βt使得向量Zt=βXt~I(d-b),b>0,则称变量向量Xt为具有d,b阶协整关系,表示为Xt~ CI(d,b),而β为协整向量。

从经济学的观点看,协整可理解为经济时序变量间存在着一种均衡力量,使非平稳的不同变量在长期内一起运动,即如果变量之间存在长期稳定关系(协整关系),变量的增长率表现共同的增长趋势。

反之,如果这两个或以上变量不是协整的,则它们之间不存在一个长期的均衡关系。

协整理论从变量之间是否具有协整关系出发选择模型的变量,使得数据基础更加稳定,统计性质更为优良。

平稳性检验方法有:DF检验法、ADF检验法、PP检验法、霍尔工具变量法、DF-GLS变量法、KPSS检验法等等。

ADF法(Augmented-Dicky-full-er)检验变量的稳定性,即进行平稳性检验,回归方程如下:并作假设检验:H0:a2=0,H1:a2≠0,如果接受假设H0而拒绝H1,则说明序列xt存在单位根,因而是非稳定的;否则说明序列xt不存在单位根,即是稳定的。

stata约翰逊协整检验法Stata自带的johnson命令是一种协整检验方法,适用于非平稳时间序列的协整性检验。

该方法基于协整向量的估计和单步计量标准误的计算,具有较高的统计功效和稳健性。

下面将对该方法的理论原理和实现步骤进行详细介绍。

一、理论原理1. 协整性概念在时间序列分析中,协整性是指两个非平稳时间序列之间是否存在长期稳定的线性关系。

通俗地说,若两个时间序列的波动大致同时出现,即它们的长期趋势相似,则可以认为它们具有协整性。

协整性的存在可以帮助我们进行有效的时间序列分析和预测。

2. Johansen-Juselius协整检验方法Johansen-Juselius协整检验方法是一种较为常用的协整检验方法,它基于向量自回归模型(VAR)的估计和最大似然方法的推断,具有较高的准确性和稳健性。

该方法将协整检验分解为两个步骤:首先进行向量自回归模型的估计,然后通过最大似然方法推断出协整关系的存在与否。

Johnson协整检验方法是一种针对时间序列非平稳问题的解决方案,其主要思路是利用ADF检验的残差序列,进行对向量自回归模型的估计和协整关系的检验。

具体来说,该方法假设向量自回归模型的误差具有$d$次单根,即存在$d$阶差分后得到的序列是平稳的。

然后,对$d$阶差分后得到的序列进行ADF检验,若残差序列存在单位根,则可以认为序列不具有协整性;否则,可以认为序列具有协整性。

二、实现步骤1. 数据准备我们需要准备好需要进行协整检验的时间序列数据,假设我们有两个变量$x$和$y$,数据类型为panel data。

下面是数据的一般格式:+---------+-----+-----+| country | x | y |+---------+-----+-----+| USA | 10.5| 5.8|| USA | 11.2| 7.6|| USA | 12.5| 8.5|| ... | ... | ... || Japan | 9.3| 1.9|| Japan | 10.6| 2.2|| Japan | 12.1| 3.1|+---------+-----+-----+变量$country$表示国家信息,变量$x$和$y$是需要进行协整检验的两个变量。

协整检验的意义和作用协整检验是时间序列分析中的一个重要工具,用于检验两个或多个非定态时间序列是否存在长期稳定的关系。

在经济学和金融学中,协整检验被广泛应用于分析股票价格、利率、汇率、商品价格和宏观经济变量等之间的关系。

1.理论意义:协整检验能够帮助我们验证经济学理论中的长期均衡关系。

经济学理论通常认为,相关的经济变量之间应该存在稳定的长期关系,而不是短期的相关关系。

协整检验通过检验相关变量之间是否存在长期稳定的关系,可以验证理论假设的有效性。

2.预测意义:协整检验可以用于时间序列的预测。

如果两个或多个非定态时间序列存在协整关系,即它们共同演化趋势相似,那么我们可以利用这种关系来预测其中一个变量的未来走势。

例如,在股票价格和利率之间存在协整关系的情况下,我们可以根据利率的变化来预测股票价格的波动。

3.数学性质:协整关系有一些重要的数学性质,在时间序列分析中具有一定的优势。

例如,协整关系是线性的,可以通过最小二乘法来估计协整关系的参数;协整关系的误差项是平稳的,可以进行正统的统计推断;协整关系具有容错性,即偶尔的扰动不会破坏长期的关系。

4.解释共同演化:协整关系可以解释相关变量之间的共同演化和互动。

通过协整关系,我们可以了解不同变量之间的长期均衡关系,以及它们之间的相对影响力。

这有助于我们了解经济体系的结构和机制,并提供政策制定的参考。

5.风险管理:协整检验可以用于风险管理,特别是对冲策略的构建。

如果两个相关的非定态时间序列存在协整关系,那么可以通过建立交易策略来实现利润风险的对冲。

例如,在商品价格和汇率之间存在协整关系的情况下,我们可以通过同时进行商品和汇率交易,来对冲价格波动的风险。

协整检验的应用还有很多其他方面,例如金融市场的有效性检验、货币政策的评估、宏观经济的分析等。

然而,需要注意的是,协整检验只是时间序列分析的一个工具,不能直接推导因果关系。

因此,在进行协整检验时,还需要结合经济理论和其他统计方法进行综合分析,以得出准确和可靠的结论。

格兰杰因果检验和协整检验是时间序列分析中常用的两种方法,它们在研究变量之间的关系和相互影响时起着重要的作用。

本文将从理论和实际应用两个方面探讨格兰杰因果检验和协整检验之间的关系。

一、格兰杰因果检验的概念和原理格兰杰因果检验是通过检验变量之间的因果关系来判断它们之间是否存在因果关系。

在进行格兰杰因果检验时,我们首先需要建立一个时间序列模型,然后对模型的误差项进行相关性分析,最终确定是否存在因果关系。

具体而言,格兰杰因果检验主要包括两个步骤:我们需要建立一个自回归模型(AR模型),然后对模型的残差序列进行检验。

如果检验结果表明残差序列存在因果关系,即序列中的一个变量的残差会对另一个变量产生影响,那么我们就可以认为这两个变量之间存在因果关系。

二、协整检验的概念和原理与格兰杰因果检验不同,协整检验主要用于判断时间序列变量之间是否存在长期均衡关系。

当两个变量之间存在长期均衡关系时,它们之间的波动会在一个相对稳定的范围内波动,而不会出现长时间的偏离,这就是协整关系的本质。

具体而言,协整检验是通过构建一个误差修正模型(Error Correction Model,ECM)来判断两个变量之间是否存在协整关系。

在协整检验中,我们首先需要对变量进行单位根检验,以确保它们是严格平稳的时间序列,然后建立误差修正模型,最终通过模型的残差序列来判断两个变量是否存在协整关系。

三、格兰杰因果检验和协整检验的关系格兰杰因果检验和协整检验虽然在理论和方法上有所不同,但它们之间存在着一定的关系。

具体而言,格兰杰因果检验可以帮助我们判断变量之间是否存在因果关系,而协整检验则可以帮助我们判断这种因果关系是否是长期的、稳定的。

在进行时间序列分析时,我们通常会先进行格兰杰因果检验,判断变量之间是否存在因果关系,然后再进行协整检验,判断这种因果关系是否是长期的、稳定的。

通过这两种方法的结合应用,我们可以更全面地了解变量之间的关系,为进一步的研究和分析提供有力的支持。

stata协整检验原假设协整检验(Cointegration Test)用于判断两个或多个时间序列之间是否存在长期稳定的关系。

在经济学和金融领域中,协整检验被广泛应用于研究两个或多个经济变量之间的均衡关系,例如收入和消费、汇率和股价等。

协整检验的原假设:不存在协整关系原假设表示的是研究者最初的假设,即认为两个或多个时间序列之间不存在长期稳定的关系。

协整检验的目标是验证是否可以拒绝原假设,并得出存在协整关系的结论。

协整检验的基本思路是通过对所研究的时间序列进行单位根检验(Unit root test),如果时间序列存在单位根,则说明它是非平稳的,相反,如果不存在单位根,则时间序列是平稳的。

在进行协整检验时,常用的单位根检验方法有ADF检验(Augmented Dickey-Fuller test)、PP检验(Phillips-Perron test)、KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test)等。

ADF检验是最常用的单位根检验方法之一,它的原假设是时间序列存在单位根,即非平稳的。

在进行ADF检验时,需要设定一个滞后阶数(Lag),用于确定是否需要添加滞后项来解释时间序列的变动。

通过计算出ADF统计量,与临界值进行比较,如果统计量的绝对值大于临界值,则可以拒绝原假设,认为时间序列是平稳的。

PP检验和ADF检验类似,也是用于检验时间序列是否具有单位根。

PP检验的假设条件相对宽松,能够容忍一个或多个时间序列具有一阶自回归过程(AR(1))的误差项。

KPSS检验则是基于不同的原假设,假设时间序列是平稳的。

通过计算出KPSS统计量,与临界值进行比较,如果统计量的绝对值小于临界值,则可以拒绝原假设,认为时间序列是非平稳的。

在进行协整检验时,常用的方法有Johansen检验和Engle-Granger检验等。

这些检验方法都是基于向量自回归模型(VAR)的框架,通过对残差序列的单位根检验,来判断是否存在协整关系。

协整理论研究及其在经济领域中的应用摘要:本文研究协整理论,我们给出了协整的定义,讨论了协整理论在计量经济学中的作用,并且引入一个重要的模型—误差修正模型(ECM模型)。

作为一个应用,我们讨论了厦门市思明区GDP与城镇居民可支配收入的协整关系问题。

利用误差修正模型(ECM模型),我们建立了一个预测模型,并且对于它们之间的计量关系进行了分析。

关键词:协整;单整;单位根检验;协整检验;误差修正模型一、引言在宏观经济里有一个十分有趣的现象,许多经济指标都遵循随机游动过程。

所以,突发性的经济振荡所产生的影响在几年后仍然不会消失,它是永久性的。

例如消费和可支配性收入,它们都服从随机游动,从长远来看,家庭将按照一定的比例消费其可支配收入,所以我们说消费和可支配性收入应该是相互联系的。

也就是说,两个随机变量都遵循随机游动过程,即它们是非平稳的,但是它们的某个线性组合是平稳。

我们把这种关系称作协整关系,一般地,若两个或多个非平稳的变量序列,其线性组合后的序列呈平稳性,则可称这些变量序列间有协整关系存在。

协整理论是Engle and Granger在1978年首先提出来的。

在此之前,人们为了避免出现谬误回归,往往只采用平稳时间序列来建立回归模型,或者先将非平稳时间序列转化为平稳时间序列,然后再作回归。

有了协整理论,几个同阶单整的时间序列之间可能存在一种长期的稳定关系,其线性组合可能降低单整阶数。

在经济领域中,许多情况下通过经济理论我们可以知道某两个变量应该是协整的,利用协整理论,我们可以给出一个确切地判断,通过协整检验就是对经济理论正确性的检验。

近些年来,协整理论在我国经济领域的应用有了快速的发展。

例如在宏观经济研究中,朱运法,张彦群(1998)讨论了中国季度宏观经济计量的协整模型。

在居民消费与GDP之间的关系研究中,朱江,田映华和孙全(2003)从协整理论出发,对我国居民消费与GDP 建立了误差修正模型。

在能源消费研究中,马超群、储慧斌、李科和周四清(2004)采用协整理论分析中国从1954~2003 年间能源消费和经济增长的年度数据,分析了GDP 与能源消费的各组成部分(包括煤、石油、天然气和水电等) 之间的协整关系,并且建立了具有误差修正项的长期均衡方程,对模型结果也进行了分析。

常用的协整检验方法协整检验是一种用于检测时间序列数据之间是否存在长期关系的统计方法。

在金融经济学中,协整检验被广泛应用于价格和收益率之间的关系分析,以及股票市场和货币市场之间的关系研究。

以下是一些常用的协整检验方法:1. 奥格尔检验(Engle-Granger Test):奥格尔检验是最常见的协整检验方法之一。

它基于两个时间序列的单位根检验结果,通过构建误差修正模型(Error Correction Model,ECM)来检验它们之间的协整关系。

该方法的优点是简单易用,但对数据的要求较高,仅适用于两个时间序列的情况。

2. 约翰逊检验(Johansen Test):约翰逊检验是一种多元协整检验方法,可以同时检验多个时间序列之间的协整关系。

它基于向量自回归模型(Vector Autoregression Model,VAR)和特征根检验,通过判断特征根的数量和位置来确定协整关系的存在与否。

约翰逊检验适用于具有多个时间序列的复杂情况,但计算复杂度较高。

3. 格兰杰因果检验(Granger Causality Test):格兰杰因果检验是一种常用的时间序列分析方法,用于检验两个时间序列之间的因果关系。

如果两个时间序列之间存在协整关系,那么它们之间可能存在因果关系。

格兰杰因果检验通过引入滞后项来模拟时间序列之间的动态关系,并通过F统计量检验滞后项的显著性来判断因果关系的存在与否。

4. 面板数据协整检验(Panel Cointegration Test):面板数据协整检验是用于面板数据(Panel Data)的协整检验方法。

面板数据包含多个个体(Cross-section)和多个时间点(Time-series),可以用来分析不同时间点和不同个体之间的协整关系。

常用的面板数据协整检验方法包括西姆斯-休斯特(Seemingly Unrelated Regression,SUR)和极限法(Pedroni)等。

协整检验方法的选择应根据具体的研究目的和数据特点来确定。