(优选)第六章协整检验与模型

- 格式:ppt

- 大小:788.50 KB

- 文档页数:25

伪回归:如果一组非平稳时间序列之间不存在协整关系,则这一组变量构造的回归模型就是伪回归。

残差序列是一个非平稳序列的回归被称为伪回归,这样的一种回归有可能拟合优度、显著性水平等指标都很好,但是由于残差序列是一个非平稳序列,说明了这种回归关系不能够真实的反映因变量和解释变量之间存在的均衡关系,而仅仅是一种数字上的巧合而已。

伪回归的出现说明模型的设定出现了问题,有可能需要增加解释变量或者减少解释变量,抑或是把原方程进行差分,以使残差序列达到平稳。

伪回归是回归方程时间序列数据中涉及的一个概念。

该问题通俗来讲,就是:本来两个变量之间是不存在任何经济关系的,但是因为这两个时间序列数据表现出的变化趋势是一致的,所以,当你对其进行回归时候会得到一个很高的可决系数,让你误以为这一回归关系显著成立。

其实这一回归关系是错的,即伪回归。

要想避免伪回归,应首先对变量进行平稳性检验,接下联进行协整检验。

若变量之间存在协整关系,这一回归才算成立。

负相关negative correlation在回归与相关分析中,因变量值随自变量值的增大(减小)而减小(增大)的现象。

在这种情况下,表示相关程度的相关系数为负值。

相关程度用相关系数r表示,-1≤r<1,r的绝对值越大,表示变量之间的相关程度越高,r为负数时,表示一个变量的增加可能引起另一个变量的减少,此时,叫做负相关。

统计学中常用相关系数r来表示两变量之间的相关关系。

r的值介于-1与1之间,r为正时是正相关,反映当x增加(减少)时,y随之相应增加(减少);呈正相关的两个变量之间的相关系数一定为正值,这个正值越大说明正相关的程度越高。

当这个正值为1时就是完全正相关的情形,如点子排为一条直线,为完全正相关。

正相关虽然意思明确,其实是个模糊的概念,不可以量化,只是定性说法。

如果有明确的关系,例如y=2x,这叫y与x成正比,如果只是大体上,x、y的变化方向一样,例如x上升,y也上升或者x下降,y也下降,那么,这叫正相关。

财政支出与财政收入的协整关系研究一 实验内容根据我国1990-2007年间财政支出和财政收入的月度数据,研究财政支出和财政支出之间是否存在协整关系,进而做出二者的误差修正模型。

二 模型设定为了定量分析财政支出和财政收入的关系,弄清二者是否存在长期均衡关系,建立了财政支出和财政收入的回归模型。

μββ++=)_ln()_ln(21in f ex f其中ex f _表示财政支出;in f _表示财政收入。

数据如下:数据来源:统计年鉴三、实证分析 1、数据处理由数据结构可以看出,数据存在季节波动。

首先利用X-12季节调整方法对这两个指标进行季节调整,消除季节因素,然后去对数。

2、单位根检验经济时间序列数据往往出现非平稳的情况,如果直接对数据建立回归模型,可能会出现伪回归的现象,因此在做回归之前,运用ADF 方法,对数据进行单位根检验。

对ln(ex f _)、ln(in f _)及其一阶差分进行单位根检验,具体检验结果如下所示:ln(ex f _)原值单位根检验Null Hypothesis: LNF_EX has a unit rootExogenous: ConstantLag Length: 5 (Automatic based on SIC, MAXLAG=14)t-StatisticProb.*Augmented Dickey-Fuller test statistic 0.519686 0.9871 Test critical values: 1% level -3.4614785% level -2.87512810% level -2.574090*MacKinnon (1996) one-sided p-values.f_)一阶差分单位根检验ln(exNull Hypothesis: D(LNF_EX) has a unit rootExogenous: ConstantLag Length: 4 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.* Augmented Dickey-Fuller test statistic -10.83446 0.0000 Test critical values: 1% level -3.4614785% level -2.87512810% level -2.574090*MacKinnon (1996) one-sided p-values.f_)原值单位根检验ln(inNull Hypothesis: LNF_IN has a unit rootExogenous: ConstantLag Length: 11 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.* Augmented Dickey-Fuller test statistic 0.763850 0.9932 Test critical values: 1% level -3.4624125% level -2.87553810% level -2.574309*MacKinnon (1996) one-sided p-values.f_)一阶差分单位根检验ln(inNull Hypothesis: D(LNF_IN) has a unit rootExogenous: ConstantLag Length: 10 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -8.161494 0.0000Test critical values:1% level -3.462412 5% level -2.87553810% level-2.574309*MacKinnon (1996) one-sided p-values.汇总检验结果如下表所示:财政收入和财政支出的对数的原值和一阶差分的单位根检验结果指标 ADF 值P 值ln(ex f _) 0.519686 0.9871 ln(ex f _)的一阶差分-10.83446 0.0000 ln(in f _) 0.763850 0.9932 ln(in f _)的一阶差分 -8.1614940.0000从上表中的ADF 值和P 值可以看出:当显著性水平为0.05时,对ln(ex f _)和ln(in f _)的原值进行检验时,检验结果都表明不能拒绝“存在单位根”的原假设;而当对ln(ex f _)和ln(in f _)的一阶差分进行检验时,检验结果都表明拒绝“存在单位根”的原假设。

时间序列分析中的协整模型构建与检验时间序列分析是一种常用的统计方法,可用于揭示随时间变化的数据的模式和趋势。

而协整模型是时间序列分析中的一种重要工具,它用于分析两个或多个变量之间的长期关系。

本文将探讨协整模型的构建与检验方法,并介绍其在实际应用中的意义。

一、协整模型的构建方法在介绍协整模型的构建方法之前,我们需要先了解一个重要概念——平稳性。

对于一个时间序列,如果其均值、方差和自协方差不随时间变化而变化,我们就称其为平稳时间序列。

在构建协整模型时,我们需要确保所选择的变量都是平稳的。

协整模型的构建步骤如下:1.选择合适的变量:在实际应用中,我们首先需要选择一组有关联的变量,这些变量之间具有一定的相关性。

2.进行单位根检验:单位根检验是确定所选择的变量是否平稳的一种常用方法。

常见的单位根检验方法有ADF检验、PP检验等。

3.若变量不平稳,则进行差分处理:如果单位根检验的结果表明所选择的变量不是平稳的,我们可以对其进行差分处理,即对变量的一阶差分进行分析。

差分后的序列通常会变得平稳。

4.构建协整模型:在变量平稳之后,我们可以使用最小二乘法来估计协整模型的参数。

协整模型通常采用向量自回归模型(VAR)来描述变量之间的长期关系。

二、协整模型的检验方法构建协整模型后,我们需要对其进行检验,以验证模型是否具有统计意义。

常用的协整模型检验方法包括:1.残差序列的平稳性检验:我们首先需要分析协整模型的残差序列。

如果残差序列是平稳的,说明协整模型中的变量可以较好地解释其之间的关系。

2.格兰杰因果检验:格兰杰因果检验用于确定协整关系的方向,即变量之间的因果关系。

在协整模型中,如果变量X的残差序列对变量Y的残差序列具有显著的因果影响,则可以说X是Y的因变量。

3.阶梯回归检验:此方法用于确定模型中的协整向量个数。

在协整模型中,协整向量是变量之间长期关系的表示。

通过阶梯回归检验,我们可以确定协整模型中具有统计意义的协整向量个数。

时间序列的协整检验与误差修正模型讲义时间序列的协整检验与误差修正模型是在经济学和金融学中广泛使用的方法,用于分析两个或多个变量之间的长期稳定关系。

本讲义将介绍协整检验的基本概念和步骤,并讨论误差修正模型的理论背景和实际应用。

一、协整检验1. 概念与原理协整是指两个或多个变量之间存在长期稳定的关系,即它们的线性组合是平稳的。

协整关系可以用来解释一个变量对另一个变量的影响,并提供长期均衡关系的信息。

协整检验的基本原理是利用单位根检验方法,测试变量是否存在单位根(非平稳性)。

如果变量存在单位根,则它们是非平稳的;如果变量不存在单位根,则它们是平稳的。

如果变量之间存在协整关系,它们的线性组合将是平稳的。

2. 协整检验的步骤协整检验的一般步骤如下:- 收集数据并绘制时间序列图,观察变量之间的趋势和关系;- 进行单位根检验,常用的方法包括ADF检验、Phillips-Perron检验等;- 如果变量存在单位根,则进行差分,直到变量变为平稳的;- 应用最小二乘法等方法,估计协整关系方程;- 进行残差平稳性检验,确保协整关系的合理性;- 如果协整关系存在,可以进行模型的进一步分析与应用。

二、误差修正模型(Error Correction Model, ECM)1. 概念与原理误差修正模型是一种动态模型,用于解释协整关系的调整速度和误差纠正机制。

在误差修正模型中,除了协整关系的线性组合外,还引入了误差修正项,用于捕捉变量之间的短期非平衡关系。

误差修正项反映了系统离开长期均衡后的调整速度,通过估计误差修正项的系数,可以判断系统是否有趋向于均衡的能力。

当误差修正项的系数为负数且显著时,表示系统具有自我修复的能力;当系数为零时,表示系统处于长期均衡状态;当系数为正数时,表示系统趋向于进一步偏离均衡。

2. ECM模型的应用误差修正模型可以用于解释和预测时间序列数据的长期和短期动态变化。

它在经济学和金融学中有广泛的应用,如货币供给与通货膨胀、利率与消费支出、汇率与经济增长等领域。

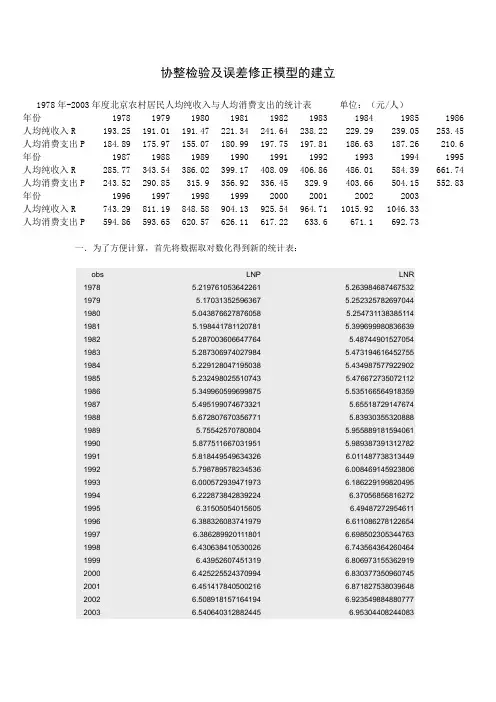

协整检验及误差修正模型的建立1978年-2003年度北京农村居民人均纯收入与人均消费支出的统计表单位:(元/人)年份1978 1979 1980 1981 1982 1983 1984 1985 1986 人均纯收入R 193.25 191.01 191.47 221.34 241.64 238.22 229.29 239.05 253.45 人均消费支出P 184.89 175.97 155.07 180.99 197.75 197.81 186.63 187.26 210.6 年份1987 1988 1989 1990 1991 1992 1993 1994 1995 人均纯收入R 285.77 343.54 386.02 399.17 408.09 406.86 486.01 584.39 661.74 人均消费支出P 243.52 290.85 315.9 356.92 336.45 329.9 403.66 504.15 552.83 年份1996 1997 1998 1999 2000 2001 2002 2003人均纯收入R 743.29 811.19 848.58 904.13 925.54 964.71 1015.92 1046.33人均消费支出P 594.86 593.65 620.57 626.11 617.22 633.6 671.1 692.73 一.为了方便计算,首先将数据取对数化得到新的统计表:obs LNP LNR1978 5.219761053642261 5.2639846874675321979 5.17031352596367 5.2523257826970441980 5.043876627876058 5.2547311383851141981 5.198441781120781 5.3996999808366391982 5.287003606647764 5.487449015270541983 5.287306974027984 5.4731946164527551984 5.229128047195038 5.4349875779229021985 5.232498025510743 5.4766727350721121986 5.349960599699875 5.5351665649183591987 5.495199074673321 5.655187291476741988 5.672807670356771 5.839303553208881989 5.75542570780804 5.9558891815940611990 5.877511667031951 5.9893873913127821991 5.818449549634326 6.0114877383134491992 5.798789578234536 6.0084691459238061993 6.000572939471973 6.1862291998204951994 6.222873842839224 6.370568568162721995 6.31505054015605 6.494872729546111996 6.388326083741979 6.6110862781226541997 6.386289920111801 6.6985023053447631998 6.430638********* 6.7435643642604641999 6.43952607451319 6.8069731553629192000 6.425225524370994 6.8303773509607452001 6.451417840500216 6.8718275380396482002 6.508918157164194 6.9235498848807772003 6.540640312882445 6.95304408244083二.检验时间序列的平稳性5.005.255.505.756.006.256.506.757.0078808284868890929496980002LNPLNR从图中发现,LNP 和LNR 有大致相同的增长和变化趋势,说明二者可能存在协整关系。

二、协整分析的模型和方法协整分析是一种时间序列分析方法,主要用于研究两个或者多个非平稳时间序列之间的长期均衡关系。

这种方法能够避免模型中出现误差项之间的相关性,因此可以提高模型的可靠性和准确性。

协整分析方法主要涉及三个方面:单位根检验、协整关系的检验和误差修正模型的建立。

一、单位根检验单位根检验是协整分析的基础,也是时间序列分析的重要组成部分。

其主要目的是检验时间序列的平稳性,即时间序列的均值和方差是否稳定不变。

平稳性是时间序列分析的前提条件,因此单位根检验是协整分析的关键步骤。

常用的单位根检验方法包括ADF检验、Phillips-Perron检验、Kwiatkowski-Phillips-Schmidt-Shin检验等。

这些方法的基本思路都是比较时间序列原始值和其一阶差分值之间的差异,以此来判断时间序列的平稳性。

如果时间序列的原始值和一阶差分值之间存在长期的关系,则认为该序列为非平稳序列,否则认为该序列为平稳序列。

二、协整关系的检验协整分析的核心是协整关系的建立和检验。

协整关系是指在长期均衡状态下,两个或者多个非平稳时间序列之间存在稳定的线性关系,即它们的线性组合是平稳的。

如果两个非平稳时间序列之间存在协整关系,则说明它们之间具有长期的联动性,可以用于进行有效的预测和投资决策。

常用的协整关系检验方法包括Engle-Granger两步法和Johansen多元共整关系检验法。

Engle-Granger两步法主要包括两个步骤:首先通过单位根检验确定每个时间序列是否为非平稳序列,然后对这些序列进行线性组合,检验组合序列是否为平稳序列。

Johansen多元共整关系检验法则是对多个时间序列之间的协整关系进行检验,可以同时确定协整关系的个数和系数向量。

三、误差修正模型的建立误差修正模型是协整分析的最终目标,其主要作用是将非平稳时间序列转化为平稳时间序列,并通过建立长期均衡关系来进行预测和决策。

误差修正模型的建立基于协整关系的检验结果,从而确定协整关系的个数和系数向量。