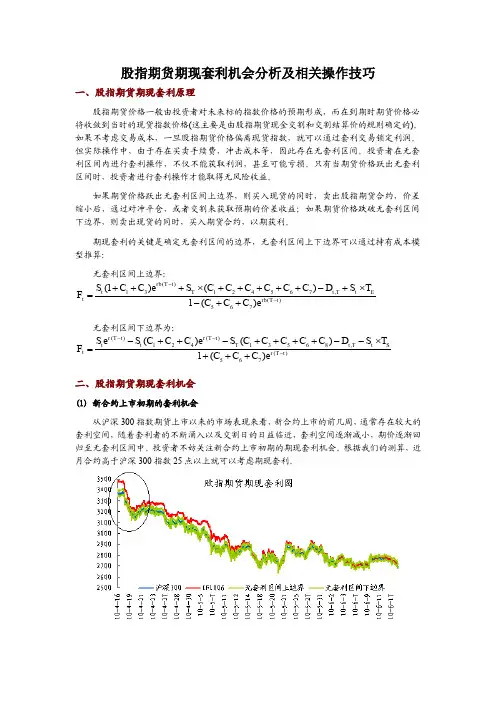

股指期货期现套利机会分析及相关操作技巧

- 格式:pdf

- 大小:199.40 KB

- 文档页数:4

期货套利策略利用基差交易获利期货套利是投资者利用合约价格差异进行买卖交易的一种策略。

基差交易是其中一种常见的套利策略,通过短线交易期货合约与现货之间的价差变动来获利。

本文将详细介绍期货套利策略利用基差交易获利的原理与操作技巧。

一、期货套利策略概述期货套利策略是指投资者通过同时买卖期货合约与现货资产来获得差价利润的一种交易策略。

而基差交易则是以基差为基础,通过买卖期货合约与现货之间价差变动的套利策略。

基差是指期货合约价格与现货市场价格之间的差异。

它反映了远期交割价格与现货价格之间的关系。

当期货价格高于现货价格时,基差为正数;当期货价格低于现货价格时,基差为负数。

二、基差交易原理基差交易利用了期货合约与现货之间价格发散与回归的特点。

正常情况下,期货合约价格会受到现货价格的影响而变动,当期货合约价格偏离现货价格时,就会出现基差。

当市场预期出现基差时,投资者可以采取以下策略进行基差交易:1. 步骤一:分析市场趋势和基差变动的原因,选择适合的期货品种和现货资产。

2. 步骤二:确立良好的风险管理措施,设置止损点位和止盈目标,控制风险。

3. 步骤三:根据市场走势,买卖期货合约和现货资产,利用基差差价进行买卖操作。

4. 步骤四:在基差回归正常水平时及时平仓,实现利润。

基差交易需要投资者具备良好的市场监测和分析能力、风险管理意识和交易实践能力。

三、基差交易案例假设某投资者发现A市场的小麦现货价格为每吨1000元,而同样期限的小麦期货合约价格为每吨1100元,基差为正100元。

投资者根据市场分析认为,基差将会回归到正常水平,即为0元。

此时,投资者采取基差交易策略,同时做多1手小麦期货合约,做空1吨小麦现货。

如果市场预期成立,在小麦期货合约到期前,基差回归到0元,此时投资者可以分别进行平仓操作,即卖出期货合约和买回现货。

假设此时基差回归到0元,投资者完成平仓交易。

假设期货合约每手盈利100元,在期货市场上获利100元;同时现货价格下跌至1000元,投资者买回现货获利100元。

金融工程利用成分股股息分配进行股指期货套利2006/08/16股指期货研究系列之四分析师王红兵(0755) 8249 2185 wanghb@ 沪深300指数期货的推出已经进入实质阶段,根据指数编制原则,成分股分红派现,指数将不作除权处理,而是任其自然回落。

根据这一特点,我们认为其中具有套利的可能。

股指期货套利涉及的诸多因素中股息是比较关键的,股息对定价带来的不确定性也较大,因为股票的股息只能通过预先估计,并且支付的时间也不固定,因而在一年的不同时间持有成本可能有很大差异,尤其是面对高额股息支付的时候持有成本的不确定性更大。

沪深300成份股的股息流存在月度特征,从最近三年数据来看,沪深300成份股的分红多半发生在5、6、7月,而且股息现金流表现并不平稳。

如果投资者对股息流的月度特征缺乏认识,那么分红密集月份将是套利的最好时机;如果投资者对股息流的月度特征已形成一致预期,那么投资者对分红密集月份股息的不同预期将使得他们对股指期货价格形成较大的分歧,这时只有正确预测当月分红才能实现成功套利。

沪深300股息流的月度特征使得期货理论定价也有相应表现,假定借款资金成本为一年期存款利率,并且不考虑交易费用,那么对于06年沪深300股指期货的当月合约, 5、6、7三个月的合约定价要低于股指面值(指数点数×每点金额),而其余月份当月合约定价要高于股指面值。

如果投资者对当月的股息率形成非常一致的预期,完全复制沪深300建立现货头寸将无法获取套利收益,重新设计期初买入的现货投资组合是套利成功的关键,只有期初买入能获取超额收益,股息率高于沪深300成份股平均水平的现货组合,投资者方能获取的无风险套利收益。

目 录一、利用股指期货对冲现货风险策略的案例 (3)二、成功预测股息率是套利成功的关键因素 (4)三、股息对股指期货价格影响的理论模型 (5)四、沪深300股息现金流分析 (5)1、股息现金流分配的月度特征 (5)2、股息率的历史水平 (7)3、股息预期一致下,选择沪深300股票中分红高的重新建立头寸 (8)附录:考虑交易成本的股指期货无套利价格区间 (9)沪深300指数期货的推出已经进入实质阶段,利用股指期货对冲现货风险将成为机构投资者主要的操作策略。

期货套利交易方法

期货套利交易是指通过同时买入或卖出不同交易所或不同合约的期货合约,通过合理的价格差异或价格走势,获得风险较小的利润。

以下是几种常见的期货套利交易方法:

1. 跨期套利:即同一品种的不同交割月份之间的交易。

当近月合约价格高于远月合约价格时,可以卖出近月合约并买进远月合约,等待价格回归到正常水平时进行交割。

2. 跨品种套利:即不同品种之间的交易,通常是通过相关性较高的品种进行套利。

例如,通过同时买入有关联的商品和期货合约,如原油和石油期货,以利用它们之间的价格差异。

3. 跨市场套利:指同时在不同交易所进行交易。

不同交易所之间可能存在价格差异或交易规则的不同,在这种差异下可以通过时机抓取套利空间。

4. 多空套利:即同时买入和卖出同一合约来进行对冲。

这种套利方法适用于市场上的两种不同形式,例如做多现货同时做空期货,以利用市场高低波动的机会。

5. 跳价套利:当市场迅速波动并引起价格跳空时,可以通过快速反应并在不同交易所同时进行买入和卖出交易来捕捉价格差异。

需要注意的是,期货套利交易需要投资者具备丰富的市场经验和快速的决策能力,同时需要观察和分析市场信息,以及掌握各种交易软件和系统的操作技巧。

此外,期货市场风险较高,投资者应具备相应的风险承受能力。