外币交易会计与外币报表折算PPT(52张)

- 格式:ppt

- 大小:544.50 KB

- 文档页数:52

会计(2020)考试辅导 第二十一章++外币折算

第1页

第二节 外币交易的会计处理

三、外币交易的会计处理

(二)期末调整或结算

2.非货币性项目

非货币性项目,是指货币性项目以外的项目。例如,存货、长期股权投资、交易性金融资产(股票、基金)、固定资产、无形资产等。

【提示】预付款项、预收款项和合同负债属于非货币性项目。

(1)以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其原记账本位币金额(即不产生汇兑差额)。

(2)对于以成本与可变现净值孰低计量的存货,如果其可变现净值以外币确定,则在确定存货的期末价值时,应先将可变现净值折算为记账本位币金额,再与以记账本位币反映的存货成本进行比较。

【教材例21-6】P上市公司以人民币为记账本位币。2×15年11月2日,从英国W公司采购国内市场尚无的A商品10000件,每件价格为1000英镑,当日即期汇率为1英镑=10元人民币。2×15年12月31日,尚有1000件A商品未销售出去,国内市场仍无A商品供应,A商品在国际市场的价格降至900英镑。12月31日的即期汇率是1英镑=9.7元人民币。假定不考虑相关税费。

本例中,由于存货在资产负债表日采用成本与可变现净值孰低计量,因此,在以外币购入存货并且该存货在资产负债表日确定的可变现净值以外币反映时,计提存货跌价准备应当考虑汇率变动的影响。因此,该公司应作会计分录如下:

11月2日,购入A商品:

借:库存商品——A 100000000(10000×1000×10)

贷:银行存款——英镑 100000000

12月31日,计提存货跌价准备:

借:资产减值损失 1270000

贷:存货跌价准备 1270000

1000×1000×10-1000×900×9.7=1270000元(人民币)

(3)以公允价值计量的外币非货币性项目,如交易性金融资产(股票、基金等),采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动处理,计入当期损益(公允价值变动损益)。

第二节外币交易的会计处理

三、外币交易的会计处理

(二)期末调整或结算

2.非货币性项目

非货币性项目,是指货币性项目以外的项目。例如,存货、长期股权投资、交易性金融资产(股票、基

金)、固定资产、无形资产等。

【提示】预付款项、预收款项和合同负债属于非货币性项目。

(1)以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其原记账本位币

金额(即不产生汇兑差额)。

(2)对于以成本与可变现净值孰低计量的存货,如果其可变现净值以外币确定,则在确定存货的期末价

值时,应先将可变现净值折算为记账本位币金额,再与以记账本位币反映的存货成本进行比较。

【教材例21-6】P上市公司以人民币为记账本位币。2×15年11月2日,从英国W公司采购国内市场尚

无的A商品10000件,每件价格为1000英镑,当日即期汇率为1英镑=10元人民币。2×15年12月31日,

尚有1000件A商品未销售出去,国内市场仍无A商品供应,A商品在国际市场的价格降至900英镑。12月

31日的即期汇率是1英镑=9.7元人民币。假定不考虑相关税费。

本例中,由于存货在资产负债表日采用成本与可变现净值孰低计量,因此,在以外币购入存货并且该存

货在资产负债表日确定的可变现净值以外币反映时,计提存货跌价准备应当考虑汇率变动的影响。因此,该

公司应作会计分录如下:

11月2日,购入A商品:

借:库存商品——A100000000(10000×1000×10)

贷:银行存款——英镑100000000

12月31日,计提存货跌价准备:

借:资产减值损失1270000

贷:存货跌价准备1270000

1000×1000×10-1000×900×9.7=1270000元(人民币)

(3)以公允价值计量的外币非货币性项目,如交易性金融资产(股票、基金等),采用公允价值确定日

的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动处理,计入当期

损益(公允价值变动损益)。

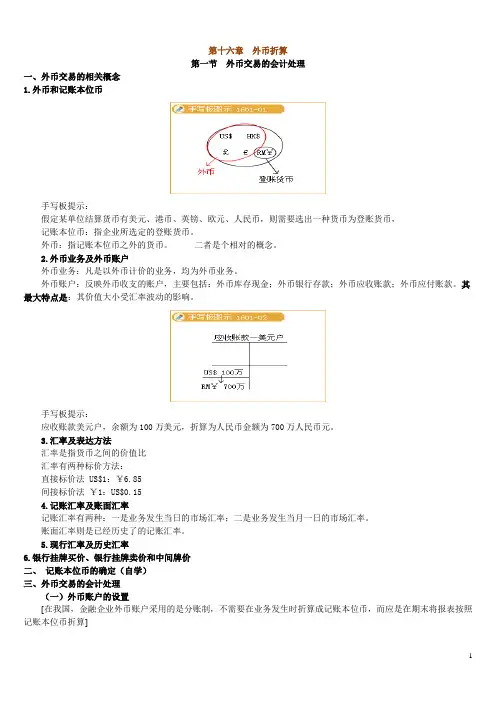

1 第十六章 外币折算

第一节 外币交易的会计处理

一、外币交易的相关概念

1.外币和记账本位币

手写板提示:

假定某单位结算货币有美元、港币、英镑、欧元、人民币,则需要选出一种货币为登账货币,

记账本位币:指企业所选定的登账货币。

外币:指记账本位币之外的货币。 二者是个相对的概念。

2.外币业务及外币账户

外币业务:凡是以外币计价的业务,均为外币业务。

外币账户:反映外币收支的账户,主要包括:外币库存现金;外币银行存款;外币应收账款;外币应付账款。其最大特点是:其价值大小受汇率波动的影响。

手写板提示:

应收账款美元户,余额为100万美元,折算为人民币金额为700万人民币元。

3.汇率及表达方法

汇率是指货币之间的价值比

汇率有两种标价方法:

直接标价法 US$1:¥6.85

间接标价法 ¥1:US$0.15

4.记账汇率及账面汇率

记账汇率有两种:一是业务发生当日的市场汇率;二是业务发生当月一日的市场汇率。

账面汇率则是已经历史了的记账汇率。

5.现行汇率及历史汇率

6.银行挂牌买价、银行挂牌卖价和中间牌价

二、 记账本位币的确定(自学)

三、外币交易的会计处理

(一)外币账户的设置

[在我国,金融企业外币账户采用的是分账制,不需要在业务发生时折算成记账本位币,而应是在期末将报表按照记账本位币折算]

2 [教材中所讲的企业(非金融企业),采用的是统账制。所涉及到的外币业务,在交易发生时,就需要将外币账户折成记账本位币记账。

外币账户通常分三类:外币现金(库存现金、银行存款)账户、外币债权账户(应收账款、应收票据等)、外币债务账户(应付账款、应付票据、短期借款、应付债券等)。

(二)交易日核算

●核心问题是外币账户折算汇率的选择和汇兑差额的处理。

外币业务与外币报表折算

概念:

外币业务是指企业在跨境交易过程中使用外币进行结算的一类业务。外币报表折算则是将外币业务所涉及的资金进行换算,以便在本国财务报表中进行统一计算和分析。外币业务与外币报表折算是国际贸易以及国际投资中常见的一种情况,需要企业进行合理的报表折算以便进行财务分析和决策。

外币业务的特点:

1. 外币业务使企业暴露于汇率风险。由于汇率的波动,企业可能遭受资金损失。

2. 外币业务的交易规模较大,涉及的风险也相对较高。企业需要在进行外币交易时,选择合适的汇率进行结算以减少风险。

3. 外币业务需要遵守国际财务会计准则(IFRS)的相关规定。企业需要按照规定对外币业务进行计量、披露以及报表折算。

外币报表折算的方法:

1. 实际汇率法:该方法是根据实际汇率来折算外币金额。实际汇率是指市场上实际存在的汇率。企业需要根据实际汇率将外币金额折算成本国货币金额,并计入财务报表中。

2. 平均汇率法:该方法是将一段时间内的汇率取平均值进行折算。这种方法可以消除短期汇率波动的影响,更加客观地反映企业的经营状况。

3. 末期汇率法:该方法是将期末的汇率应用到外币金额上进行折算。这种方法适用于企业外币业务交易较多,期末汇率与期初汇率差距较大的情况。

外币报表折算的会计处理:

1. 外币资产和负债的折算:企业需要根据汇率将外币资产和负债折算成本国货币,计入财务报表中。折算时,如果外币金额增加,则计入公允价值变动利润中;如果外币金额减少,则计入其他综合收益。

2. 外币收入和费用的折算:企业需要根据汇率将外币收入和费用折算成本国货币,计入损益表中。折算时,如果外币金额增加,则计入业务损益中;如果外币金额减少,则计入其他综合收益。

3. 外币报表的披露:企业需要在财务报表中明确披露外币金额的折算方法和汇率变动对财务状况和经营业绩的影响。

外币业务与外币报表折算对企业的影响: 1. 风险管理能力:企业需要具备较强的汇率风险管理能力,及时把握汇率变动对业务的影响,并采取适当的对策进行风险控制。