第4章 资本预算的基本原理

- 格式:ppt

- 大小:872.00 KB

- 文档页数:62

资本预算决策分析方法

资本预算决策分析方法

资本预算表明公司在选定的资本项目上计划投资多少金额,所选定的资本项目包括购买房地产、厂房和设备,以及收购新企业或新产能,资本预算对资本项目的划分一般采用以下方法,比如按项目类型划分,如机器、建筑等,按项目融资额度划分,按融资时间的先后次序划分,按投资该项目的理由划分,如流程改进,取代过时的设备等。

资本预算可用于评估和选定需要大额融资的项目,这些项目能给公司带来长久的利益,由于所有业务均面临"资源稀缺"这一约束条件,因此对有限的资本必须合理分配,为此,资本预算首先必须与公司战略保持一致,并且必须不断调整公司战略以充分利用公司内部优势与外部机会。

在预算管理上全面推行经济资本预算管理。即以确定的年度经济资本增长率目标和经济资本回报率目标为年度预算的逻辑起点,确定增量经济资本额度,将其作为一种重要的资源进行分配。从而约束风险资产增长规模和确定税后净经营利润目标,安排年度业务计划和其他财务收支计划。经济资本预算管理强化了资本对风险的防御和约束能力及资本的最低回报要求,不仅具备事后计量的功能,更加突出了资源配置和有效抵御经营风险的功能,强化了经济资本在经营管理与资源配置体系中的核心地位。

资本预算是资本投资的财务规划与管理过程,通常包括投资方向、投资数量、投资时机和执行方式的选择。资本预算是公司最重要的战略和财务决策,决定公司资金的运用方向及未来的收益状况,从而决定公司的价值。由于资本投资具有长期性,一旦投入就很难再改变,因此如果出现失误,将严重影响公司未来的生存和发展。公司财务管理人员在进行资本预算决策时,必须认真分析项目的现金流量,寻找能给公司带来超额收益的投资机会,综合考虑项目现金流量的大小、时机和风险之间的关系。努力实现公司价值的增加和股东财富的最大化。 (一)资本预算的基本原则

资本预算的特点是涉及金额巨大、周期长、风险高和时效性强,它们决定了公司在资本预算过程中应该坚持以下原则:

CPA财管各章节重难点分析及学习方法

一、各章节重难点分析

第一章财务管理基本原理

本章节内容并非未重点内容,一般来讲考试会出1-2个客观题占3分左右。考察重点如下:

第二章财务报表分析与财务预测

第三章价值评估基础

本章为非重点内容,一般为客观题和计算分析题,分值为4分左右。

第四章资本成本

本章为重点章节,也是财管教材中很多章节的基础内容,所以希望大家能够认真对待,考试出题客观题和主观题都有可能,分值为5分。

第五章投资项目资本预算

第六章债券、股票价值评估

第七章期权价值评估

内容比较难,但也是次重点章节,近三年平均分值为8分,主要出客观题和计算分析题。

第八章企业价值评估

重点章节,近3年分值为6分,考试题型涉及客观题、计算分析题和综合题。2023年依然应作为考试重点,重点注意客观题和主观题。

第九章资本结构 本章主要阐述经营杠杆系数、财务杠杆系数和联合杠杆系数的计算及其影响因素;MM理论和其他各种资本结构理论;资本结构的影响因素和资本结构决策的三种方法。本章近3年平均分值在3分左右,主要出客观题考查。

第十章股利分配、股票分割与股票回购

本章属于一般章节。近3年的平均分值为2分。主观题可能涉及的本章相关内容的考点主要集中在剩余股利***策的运用。

第十一章长期筹资

本章属于重点章,在近3年试题中平均分值为6分左右,题型主要是客观题、计算题和综合题。

第十二章营运资本管理

本章属于重点章。历年试题中,除了客观题外,一般都有计算分析题,近3年平均分值在4分左右。

第十三章产品成本计算

本章属于重点章。从历年考试情况来看,近3年平均分值为9分,题型主要包括客观题、计算分析题和综合题。

第十四章标准成本法

本章属于一般章,本章题型主要是客观题和计算分析题,近3年平均分值为4分。

第十五章作业成本法

本章属于次重点章节。涉及客观题和计算题。近3年平均分值为1分。 第十六章本量利分析

本章属于重点章,内容较为简单,主要是为相关章节内容奠定计算基础。注册会计师考试题型涉及客观题和计算题,近3年平均分值为7分。

第 五 章 资本预算主要知识点

【知识点1】投资评价的基本方法

一、资本投资评价的基本原理

资本投资项目评价的基本原理是:投资项目的收益率超过资本成本时,企业的价值将增加;投资项目的收益率小于资本成本时,企业的价值将减少。投资者要求的收益率即资本成本,是评价项目能否为股东创造价值的标准。

二、投资评价的一般方法

(一)贴现的分析评价法--考虑货币时间价值的分析评价法。

【问题引入】

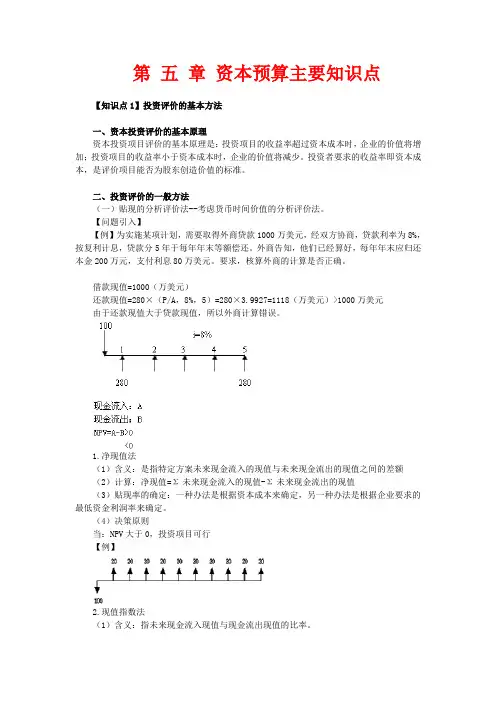

【例】为实施某项计划,需要取得外商贷款1000万美元,经双方协商,贷款利率为8%,按复利计息,贷款分5年于每年年末等额偿还。外商告知,他们已经算好,每年年末应归还本金200万元,支付利息80万美元。要求,核算外商的计算是否正确。

借款现值=1000(万美元)

还款现值=280×(P/A,8%,5)=280×3.9927=1118(万美元)>1000万美元

由于还款现值大于贷款现值,所以外商计算错误。

1.净现值法

(1)含义:是指特定方案未来现金流入的现值与未来现金流出的现值之间的差额

(2)计算:净现值=Σ未来现金流入的现值-Σ未来现金流出的现值

(3)贴现率的确定:一种办法是根据资本成本来确定,另一种办法是根据企业要求的最低资金利润率来确定。

(4)决策原则

当:NPV大于0,投资项目可行

【例】

2.现值指数法

(1)含义:指未来现金流入现值与现金流出现值的比率。 (2)计算现值指数的公式为:

现值指数=Σ未来现金流入的现值÷Σ未来现金流出的现值

(3)决策原则

当现值指数大于1,投资项目可行

3.内含报酬率法(或内部收益率)

(1)含义:

是指能够使未来现金流入量现值等于未来现金流出量现值的贴现率,或者说是使投资方案净现值为零的贴现率。

理解:

NPV>0,方案的投资报酬率>预定的贴现率

NPV<0,方案的投资报酬率

高级会计师考试财务管理核心知识点

一、概述

财务管理是企业经营活动中至关重要的一个方面。高级会计师考试中的财务管理核心知识点主要包括财务管理的基本原理、财务报表分析、资本预算、财务风险管理等内容。下面将逐一进行论述。

二、财务管理基本原理

1. 资金时间价值

即资金的价值随时间的推移而发生变化。在财务管理中,需要考虑资金的时间价值,以便做出合理的决策。

2. 资金成本与收益

企业进行经营活动需要资金,而这些资金来自于债权人和股权人。对于债权人提供的资金,企业需要支付利息作为成本;对于股权人提供的资金,企业应该追求股东权益的最大化。

3. 资金运作与配置

财务管理要求合理运作和配置企业的资金,以实现企业经营目标的最优化。

三、财务报表分析

1. 资产负债表分析 资产负债表是企业财务状况的静态展示,可以通过比较不同时间点的资产负债表来观察企业的财务状况的变化。

2. 利润表分析

利润表反映了企业在一定时间内的经营成果。通过对利润表的分析可以了解企业的盈利能力和经营效益。

3. 现金流量表分析

现金流量表反映了企业在一定时间内的现金收入和现金支出情况。通过对现金流量表的分析可以判断企业的现金流量情况及其对企业经营的影响。

四、资本预算

资本预算是企业在长期经营计划中对投资项目进行评估、选择和决策的过程。企业应该根据项目的预期现金流量、投资额和折现率等因素进行综合分析,以决定是否进行投资。

五、财务风险管理

财务风险管理是指企业通过分析和评估可能面临的各种风险,采取相应的措施以降低风险对企业经营的影响。主要的财务风险包括市场风险、信用风险和流动性风险等。

六、结语

财务管理作为企业管理的重要组成部分,在高级会计师考试中具有核心的知识点。通过对财务管理基本原理、财务报表分析、资本预算和财务风险管理等内容的学习和理解,能够帮助考生更好地掌握财务管理知识,为未来的实践工作打下坚实的基础。