EVIEWS虚拟变量模型.pptx

- 格式:pptx

- 大小:69.27 KB

- 文档页数:6

Eviews操作教程_完整版

1.EVIEWS基础 (3)

1.1. E VIEWS简介 (3)

1.2. E VIEWS的启动、主界⾯和退出 (3)

1.3. E VIEWS的操作⽅式 (6)

1.4. E VIEWS应⽤⼊门 (6)

1.5. E VIEWS常⽤的数据操作 (15)

2.⼀元线性回归模型 (24)

2.1. ⽤普通最⼩⼆乘估计法建⽴⼀元线性回归模型 (24)

2.2. 模型的预测 (30)

2.3. 结构稳定性的C HOW检验 (34)

3. 多元线性回归 (39)

3.1. ⽤OLS建⽴多元线性回归模型 (39)

3.2. 函数形式误设的RESET检验 (45)

4. ⾮线性回归 (48)

4.1. ⽤直接代换法对含有幂函数的⾮线性模型的估计 (48)

4.2. ⽤间接代换法对含有对数函数的⾮线性模型的估计 (50)

4.3. ⽤间接代换法对CD函数的⾮线性模型的估计 (53)

4.4. NLS对可线性化的⾮线性模型的估计 (55)

4.5. NLS对不可线性化的⾮线性模型的估计 (58)

4.6. ⼆元选择模型 (62)

5. 异⽅差 (68)

5.1. 异⽅差的⼽得菲尔德——匡特检验 (68)

5.2. 异⽅差的WHITE检验 (72)

5.3. 异⽅差的处理 (75)

6. ⾃相关 (79)

6.1. ⾃相关的判别 (79)

6.2. ⾃相关的修正 (83)

7. 多重共线性 (87)

7.1. 多重共线性的检验 (87)

7.2. 多重共线性的处理 (92)

8. 虚拟变量 (94)

8.1. 虚拟⾃变量的应⽤ (94)

8.2. 虚拟变量的交互作⽤ (99)

8.3. ⼆值因变量:线性概率模型 (101)9. 滞后变量模型 (106)

9.1. ⾃回归分布滞后模型的估计 (106)

9.2. 多项式分布滞后模型的参数估计 (111)

10. 联⽴⽅程模型 (116)

10.1. 联⽴⽅程模型的单⽅程估计⽅法 (116)

10.2. 联⽴⽅程模型的系统估计⽅法 (120)

Eviews面板数据之固定效应模型

在面板数据线性回归模型中,假设对于不同的截面或不同的时间序列,只是模型的截距项是不同的,而模型的斜率系数是一样的,那么称此模型为固定效应模型。固定效应模型分为三类:

1.个体固定效应模型

个体固定效应模型是对于不同的纵剖面时间序列〔个体〕只有截距项不同的模型:

2Kitikkititkyxu (1)

从时间和个体上看,面板数据回归模型的解释变量对被解释变量的边际影响均是一样的,而且除模型的解释变量之外,影响被解释变量的其他所有〔未包括在回归模型或不可观测的〕确定性变量的效应只是随个体变化而不随时间变化时。

检验:采用无约束模型和有约束模型的回归残差平方和之比构造F统计量,以检验设定个体固定效应模型的合理性。F模型的零假设:

01231:0NH

()1(1,(1)1)(1)RRSSURSSNFFNNTKURSSNTNK

RRSS是有约束模型〔即混合数据回归模型〕的残差平方和,URSS是无约束模型ANCOVA估计的残差平方和或者LSDV估计的残差平方和。

理论:

一、数据:1996—2002年中国东北、华北、华东15个省级地区的居民家庭人均消费〔cp,不变价格〕和人均收入〔ip,不变价格〕居民,利用数据〔1〕建立面板数据〔panel data〕工作文件;〔2〕定义序列名并输入数据;〔3〕估计选择面板模型;〔4〕面板单位根检验。年人均消费〔consume〕和人均收入〔income〕数据以及消费者价格指数〔p〕分别见表1,2和3。

表1 1996—2002年中国东北、华北、华东15个省级地区的居民家庭人均消费〔元〕数据

人均消费 1996 1997 1998 1999 2000 2001 2002

CONSUMEAH 3607.43 3693.55 3777.41 3901.81 4232.98 4517.65 4736.52

1 实验八虚拟变量模型的估计与检验(2)(实验序号:B14201108)

8.1实验目的

掌握虚拟变量的基本原理,对虚拟变量的设定和模型的估计与检验,以及相关的EViews软件操作方法。

8.2实验内容

建立财政支出模型

表8.2给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。试根据财政支出随时间变化的特征建立相应的模型。

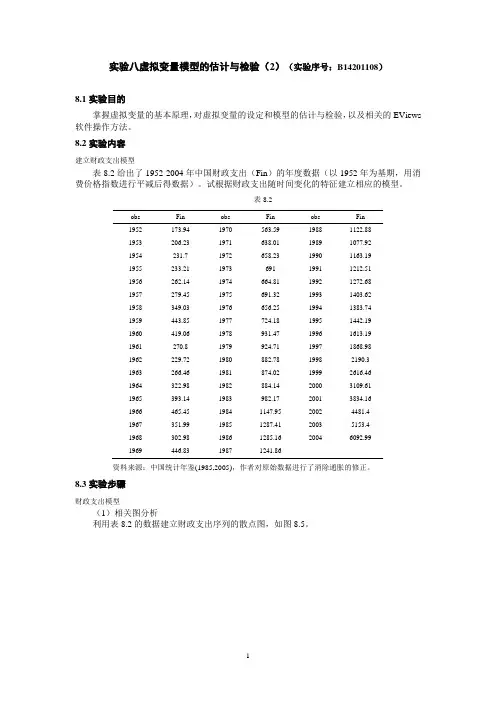

表8.2

obs Fin obs Fin obs Fin

1952 173.94 1970 563.59 1988 1122.88

1953 206.23 1971 638.01 1989 1077.92

1954 231.7 1972 658.23 1990 1163.19

1955 233.21 1973 691 1991 1212.51

1956 262.14 1974 664.81 1992 1272.68

1957 279.45 1975 691.32 1993 1403.62

1958 349.03 1976 656.25 1994 1383.74

1959 443.85 1977 724.18 1995 1442.19

1960 419.06 1978 931.47 1996 1613.19

1961 270.8 1979 924.71 1997 1868.98

1962 229.72 1980 882.78 1998 2190.3

1963 266.46 1981 874.02 1999 2616.46

1964 322.98 1982 884.14 2000 3109.61

1965 393.14 1983 982.17 2001 3834.16

1966 465.45 1984 1147.95 2002 4481.4

1967 351.99 1985 1287.41 2003 5153.4

1 返回主目录 返回第11章 §11.5 方程操作 一、方程视图 ·Representations.以三种形式显示方程:Eviews命令形式,带系数符号的代数方程,和有系数估计值的方程。 你可以将这些结果剪切和粘贴到支持Windows剪贴板的应用文档中。 ·Estimation Output显示方程结果。 ·Actual, Fitted, Residual以图表和数字的形式显示因变量的实际值和拟合值及残差。实际值。Actual, Fitted, Residual Table 以表的形式来显示这些值。 注意,实际值是拟合值和残差的和。Actual, Fitted, Residual Graph显示了实际值,合适值,残差的标准Eviews图。Residual Graph只描绘残差,而Standardized Residual Graph描绘残差除以残差标准差的估计值后标准化了的图。 ·Gradients and Derivatives...描述目标函数的梯度和回归函数的导数计算的信息。详细内容参见附录E,675页的“梯度和导数”。 ·Covariance Matrix以表的形式显示系数估计值的协方差矩阵。要以矩阵对象保存协方差矩阵,可以使用@cov函数。 2 ·Coefficient Tests, Residual Tests, and Stability Tests 这些是351页的14章“详细说明和特征检验”中要详细介绍的内容。 二、方程过程 ·Specify/Estimate...提出方程说明对话框以修改说明。可以编辑方程说明或改变估计方法或估计样本。 ·Forecast…用估计方程预测。请见第14章。 ·Make Modle创建一个与被估计方程有关的未命名模型。这个模型可用通常的方法解决。参见583页第23章“模型”,获取关于如何使用模型进行预测和模拟的信息。 ·Update Coefs from Equation把方程系数的估计值放在系数向量中。你可以使用这种方法来初始化各种估计过程的初始值。 ·Make Regressor Group创建一个包含方程中使用的所有变量的未命名组(常数除外)。 ·Made Residual Series... 在工作文档中以序列形式保存回归中的残差。根据估计方法的不同,你可以选择三种不同的残差:普通的,标准化的,和广义的。对于普通最小二乘估计,只能存储普通残差。 ·Make Derivative Group 创建一个包含回归函数关于其系数的导数的组。 ·Made Gradient Group创建一个包含目标函数关于模型的系数的斜率的组。 三、缺省方程 随着估计进行,Eviews会计算一个未命名方程对象的系数估计值,协方差矩阵,残差,和其他统计量。这些结果在以后的大量计算中可以使用,包括15章中介绍的详细说明和特征检验,14章介绍的预测和模型模拟计算,23章的“模型”。 未命名方程不能储存在工作文档中。你可以使用方程工具栏中的Name钮来命名方程。工作文档被存储时,方程也会被存储。一旦命名后,你可以随时获取方程中的信息,即使你刚刚估计完其他模型,或长期没有对工作文档进行操作。 为了方便起见,Eviews跟踪缺省方程。缺省方程是被激活的方程或者最近一次被激活的方程。缺省方程名位于工作文档窗口的右上角。 四、方程的残差 缺省方程的残差存储于一个称为RESID的序列对象中。除了估计外,RESID可以象普通序列一样直接使用。 当你估计方程时RESID会被重写,而且会包括最新估计方程的残差。要保存某个方程的残差供以后分析,你应该将它们保存在一个不同的序列中,这样下一个估计命令不会覆盖它。例如,你可以使用以下命令将残差拷贝到一个称为RES1的普通序列中:series res1 = resid 即使你已经覆盖了RESID序列,如果你仍然有方程对象你还是可以使用Eviews的构建步骤创建你想要的序列。如果,方程名为EQ1,打开方程窗口并选择 Procs/Make Residual Series,或者输入eq1.makeresid res1 来创建想要的序列。 3 五、回归统计量 你可以通过@函数指向前面描述的各种回归统计量。例如,产生一个新序列等于FIT加上上一个回归的标准差的2倍,可以使用以下命令:series plus = fit + 2*eq1.@se 要从方程EQ1中得到第二个系数的t-统计量应用以下说明:eq1.@tstats (2 ) 要存储EQ1的系数协方差矩阵作为一个命名对称阵,可以使用以下命令:sym ccov1 = eq1.@cov 详细内容见262页的“返回标量值的关键值”。 六、存储和获取一个方程 方程可能会和其他对象一起以数据或数据库文件形式存放在磁盘中。你也可以从这些文件中取出方程。 方程也可以从文档或数据库中拷贝粘贴出来或拷贝粘贴到数据库或文档中。 Eviews甚至允许你直接从你的数据库或工作文档中获取方程。你可以估计方程,存在数据库中,在几个工作文档中使用它来预测。 关于对象、数据库和对象库的其它信息见第三章的“Eviews Basics”和第六章的“Eviews数据库”。 七、使用系数的估计值 方程系数列在说明窗口中。缺省时, Eviews 会使用系数变量C。但你在定义方程时,也可以使用其它系数向量。 在产生序列时,这些存储的数据可作为标量使用。还有更简单的方法来产生合适的数值(见327页“用方程进行预测”),为了进行说明,注意,我们可以使用系数来生成一个方程的拟合值。命令: series cshat = eq1.c(1)+ eq1.c(2)*gdp 从目标方程EQ1的自变量和普通最小二乘估计系数中得到CS, CSHAT的拟合值。 注意EVIEWS会接受生成不指向命名方程一个序列: series cshat = c(1)+c(2)*gdp 并将使用C系数向量的已有值,我们强烈推荐使用命名方程来标识适当的系数。总体上来说,只有在刚刚估计之后或系数更新后,系数向量C中才会含有正确的系数值。使用命名的方程或选择Procs/Update coefs from equation, 确保了你使用正确的系数值进行估计。 指向系数向量的另一种方法是使用方程中的@coefs 元素(参见262页)例如,上例可以写作: series cshat = eq1.@coefs(1) +eq1.@coefs(2)*gdp EVIEWS根据系数出现在方程中的顺序为每个系数指定索引。因此,如果估计如下列方程: Equation eq01.ls y=c(10)+b(5)*Y(-1)+a(7)*inc 其中B和A也是系数向量,则 Eq01.@coefs(1) 中包含C(10) Eq01.@coefs(2) 中包含B(5) Eq01.@coefs(3) 中包含A(7) 这种方法在将系数与来自方程的@stderrs元素的标准差相匹配的过程中是十分有用的(参见第三章“对象、视图和程序参考”中21页的命令和程序设计参考)。@coefs元素允许使用一个通用的索引既指向系数又指向标准差。 如果在说明方程时,你使用了一个其他名称的系数向量,你也可以直接获得该系数向量。 4 例如,你使用了一个名为BETA的系数向量,你可以通过以下命令得到系数的值。 equation eq02.ls cs = beta(1)+beta(2)*gdp series cshat=beta(1)+beta(2)*gdp 其中BETA是系数向量。然而,我们再一次推荐你使用@coefs指向EQ02的系数。你也可以通过在方程窗口中选择Procs/Update coefs from equation 来更新BETA的系数。注意EVIEWS不允许直接指向命名方程的系数eq02.beta(1)和eq02.beta(2)。必须使用表达式eq02. @coefs(1)和eq02.@coefs(2) 。