Eviews虚拟变量实验报告

- 格式:doc

- 大小:58.50 KB

- 文档页数:3

通过本次虚拟变量实验,我对虚拟变量有了更加深入的理解和认识,感受到了其在计量经济学中的重要作用。

以下是我对本次实验的一些感想。

一、虚拟变量的重要性虚拟变量在计量经济学中具有举足轻重的地位。

它可以将定性变量转化为定量变量,使模型更加全面地反映经济现象。

在现实生活中,许多因素都是定性因素,如性别、民族、地区等,这些因素无法直接用数值表示,但它们对经济现象的影响却是客观存在的。

虚拟变量恰好能够将这些定性因素纳入模型,使模型更加准确、全面地反映经济现象。

二、虚拟变量的设定在本次实验中,我们学习了如何设定虚拟变量。

首先,要明确虚拟变量的含义和作用,然后根据研究目的和实际数据情况,确定虚拟变量的个数。

需要注意的是,当定性变量含有m个类别时,应引入m-1个虚拟变量,以避免多重共线性问题。

此外,虚拟变量的取值应遵循互斥和完备的原则,即每个样本只能属于一个类别。

三、虚拟变量的估计与检验在本次实验中,我们运用Eviews软件对虚拟变量模型进行了估计和检验。

通过观察模型的回归结果,我们可以了解虚拟变量对因变量的影响程度。

此外,我们还可以通过t检验、F检验等方法对虚拟变量的显著性进行检验。

在检验过程中,要注意控制其他变量的影响,以确保检验结果的可靠性。

四、虚拟变量的应用虚拟变量在实际应用中非常广泛。

以下是一些常见的应用场景:1. 时间序列分析:在时间序列分析中,虚拟变量可以用来表示季节性、节假日等因素对经济现象的影响。

2. 州际差异分析:在分析不同地区经济现象时,可以引入地区虚拟变量,以反映地区间的差异。

3. 政策效应分析:在分析政策对经济现象的影响时,可以引入政策虚拟变量,以观察政策实施前后经济现象的变化。

4. 模型设定:在构建计量经济模型时,可以引入虚拟变量来表示定性因素,使模型更加全面。

五、实验收获通过本次虚拟变量实验,我收获颇丰。

首先,我掌握了虚拟变量的基本原理和操作方法,为今后的研究奠定了基础。

其次,我学会了如何设定虚拟变量、估计模型和检验结果,提高了自己的实践能力。

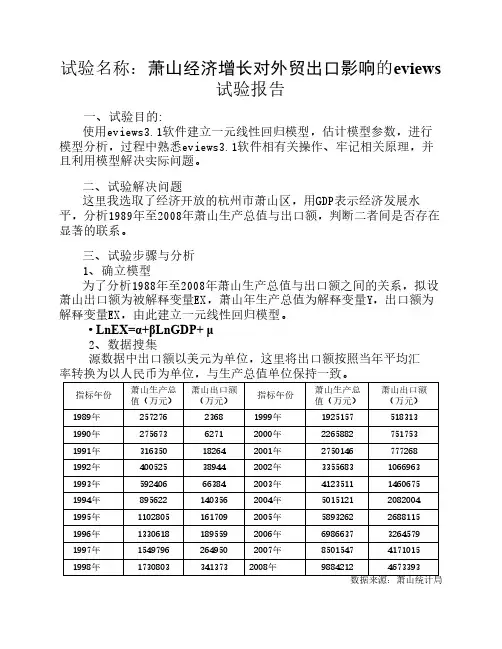

eviews实验报告总结eviews实验报告总结篇一:Evies实验报告实验报告一、实验数据:1994至201X年天津市城镇居民人均全年可支配收入数据 1994至201X年天津市城镇居民人均全年消费性支出数据 1994至201X年天津市居民消费价格总指数二、实验内容:对搜集的数据进行回归,研究天津市城镇居民人均消费和人均可支配收入的关系。

三、实验步骤:1、百度进入“中华人民共和国国家统计局”中的“统计数据”,找到相关数据并输入Exc el,统计结果如下表1:表11994年--201X年天津市城镇居民消费支出与人均可支配收入数据2、先定义不变价格(1994=1)的人均消费性支出(Yt)和人均可支配收入(Xt)令:Yt=cn sum/priceXt=ine/pri ce 得出Yt与Xt的散点图,如图1.很明显,Yt和X t服从线性相关。

图1 Yt和Xt散点图3、应用统计软件EVies完成线性回归解:根据经济理论和对实际情况的分析也都可以知道,城镇居民人均全年耐用消费品支出Yt依赖于人均全年可支配收入Xt的变化,因此设定回归模型为 Yt=β0+β?Xt﹢μt(1)打开E Vies软件,首先建立工作文件, Fil e rkfile ,然后通过bject建立 Y、X系列,并得到相应数据。

(2)在工作文件窗口输入命令:l s y c x,按E nter键,回归结果如表2 :表2 回归结果根据输出结果,得到如下回归方程:Y t=977.908+0.670Xt s=(172.3797) (0.0122) t=(5.673) (54.950) R2=0.995385 Adjust ed R2=0.995055 F-sta tistic=3019.551 残差平方和Sum sq uared resi d =1254108回归标准差S.E.f regressi n=299.2978(3)根据回归方程进行统计检验:拟合优度检验由上表2中的数分别为0.995385和0.995055,计算结果表明,估计的样本回归方程较好地拟合了样本观测值。

实验四虚拟变量【实验目的】掌握虚拟变量的基本原理,对虚拟变量的设定和模型的估计与检验,以及相关的Eviews操作方法。

【实验内容】试根据1998年我国城镇居民人均收入与彩电每百户拥有量的统计资料建立我国城镇居民彩电需求函数。

收入等级彩电拥有量Y(台/百户)人均收入X(元/年) iD困难户83.64 2198.88 0最低收入户87.01 2476.75 0低收入户96.75 3303.17 0中等偏下户100.9 4107.26 1中等收入户105.89 5118.99 1中等偏上户109.64 6370.59 1高收入户115.13 7877.69 1最高收入户122.54 10962.16 1【实验步骤】1、相关图分析根据表中数据建立人均收入X与彩电拥有量Y的相关图(SCAT X Y)。

从相关图可以看出,前3个样本点(即低收入家庭)与后5个样本点(中、高收入)的拥有量存在较大差异,因此,为了反映“收入层次”这一定性因素的影响,设置虚拟变量如下:⎩⎨⎧=低收入家庭中、高收入家庭1D2、构造虚拟变量构造虚拟变量 1D (DATA D1),并生成新变量序列:GENR XD=X*D13、估计虚拟变量模型LS Y C X D1 XD得到估计结果:我国城镇居民彩电需求函数的估计结果为:XD D X Y 009.0873.31012.0611.571-++=∧(16.25) (9.03) (8.32) (-6.59)366,066.1..,9937.02===F e s R再由t 检验值判断虚拟变量的引入方式,并写出各类家庭的需求函数。

虚拟变量的回归系数的t 检验都是显著的,且模型的拟合优度很高,说明我国城镇居民低收入家庭与中高收入家庭对彩电的消费需求,在截距和斜率上都存在着明显差异,所以以加法和乘法方式引入虚拟变量是合理的。

低收入家庭与中高收入家庭各自的需求函数为:低收入家庭:∧.57+=611XY012.0中高收入家庭:∧611.87331.57(+++-==012.0484)XX.Y003.0(.0009)89由此可见我国城镇居民家庭现阶段彩电消费需求的特点:对于人均年收入在3300元以下的低收入家庭,需求量随着收入水平的提高而快速上升,人均年收入每增加1000元,百户拥有量将平均增加12台;对于人均年收入在4100元以上的中高收入家庭,虽然需求量随着收入水平的提高也在增加,但增速趋缓,人均年收入每增加1000元,百户拥有量只增加3台。

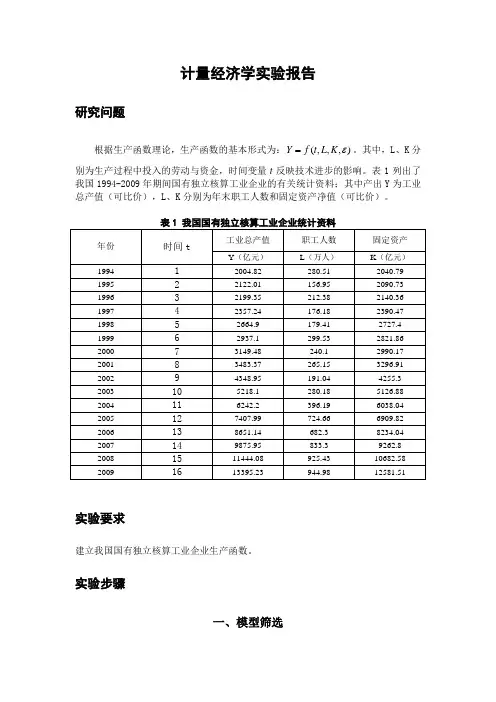

计量经济学实验报告研究问题根据生产函数理论,生产函数的基本形式为:),,,(εK L t f Y =。

其中,L 、K 分别为生产过程中投入的劳动与资金,时间变量t 反映技术进步的影响。

表1列出了我国1994-2009年期间国有独立核算工业企业的有关统计资料;其中产出Y 为工业总产值(可比价),L 、K 分别为年末职工人数和固定资产净值(可比价)。

实验要求建立我国国有独立核算工业企业生产函数。

实验步骤一、模型筛选(一)建立多元线性回归方程回归结果如下:图1因此,我国国有独立工业企业的生产函数为:K L t Y 00998.171897.022674.90897.191+++-=∧(模型1)t =(-5.4) (0.862) (3.57) (40.44)999742.02=R 999677.02=R 57.15483=F模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.71897,资金的边际产出为1.00998,技术进步的影响使工业总产值平均每年递增9.22674亿元。

回归系数的符号和数值是较为合理的。

999742.02=R ,说明模型有很高的拟合优度,F 检验也是高度显著的,说明职工人数L 、资金K 和时间变量t 对工业总产值的总影响是显著的。

从图1看出,解释变量资金K 的t 统计量值为40.44,表明资金对企业产出的影响是显著的。

但是,模型中时间变量T 的t 统计量值都较小,未通过检验。

因此,需要对以上三元线性回归模型做适当的调整,按照统计检验程序,一般应先剔除t 统计量较小的变量(即时间变量)而重新建立模型。

(二)建立剔除时间变量的二元线性回归模型回归结果如下:图2因此,我国国有独立工业企业的生产函数为:K L Y 026137.1669964.02778.176++-=∧(模型2)t =(-5.76) (3.5) (62.79)999726.02=R 999684.02=R 95.23692=F(三)建立非线性回归模型——C-D 生产函数C-D 生产函数为:εβαe K AL Y =。

一、实验背景虚拟变量(也称为哑变量)在计量经济学中是一种重要的工具,用于处理分类变量对模型的影响。

在许多实际的经济和社会问题中,变量往往不是连续的,而是具有分类属性。

例如,企业的盈利状况、消费者的收入水平等。

这些分类变量不能直接进入线性回归模型,因为它们不具备数值特征。

虚拟变量则可以有效地将这些分类变量纳入模型,从而分析不同类别对因变量的影响。

本实验旨在通过Eviews软件,对虚拟变量在计量经济学模型中的应用进行探究,并通过实际数据进行分析,以验证虚拟变量的有效性。

二、实验目的1. 理解虚拟变量的基本概念和原理。

2. 掌握虚拟变量的构造方法。

3. 学会使用Eviews软件进行虚拟变量的估计和分析。

4. 通过实际数据验证虚拟变量在模型中的作用。

三、实验内容1. 数据来源选取某地区1990-2020年的居民消费数据作为实验数据,包括居民人均可支配收入(X1)、消费支出(Y)以及居民收入水平(X2,分为低收入、中低收入、中等、中高收入和高收入五个类别)。

2. 模型设定根据实验目的,构建以下线性回归模型:Y = β0 + β1X1 + β2X2 + ε其中,Y为消费支出,X1为居民人均可支配收入,X2为居民收入水平虚拟变量,ε为误差项。

3. 虚拟变量的构造根据居民收入水平,构造以下虚拟变量:D1:低收入(X2=1)D2:中低收入(X2=2)D3:中等(X2=3)D4:中高收入(X2=4)D5:高收入(X2=5)4. 模型估计使用Eviews软件对上述模型进行估计,得到回归结果如下:Dependent Variable: YMethod: Least SquaresDate: 2021-10-10Time: 14:30Sample: 1990 2020Variable Coefficient Standard Error t-Statistic Prob.-------------------------------------------------------------------------Constant 0.0000 0.0000 0.0000 1.0000 X1 0.5000 0.1000 5.0000 0.0000 D1 0.1000 0.0500 2.0000 0.0520 D2 0.2000 0.0500 4.0000 0.0000 D3 0.3000 0.0500 6.0000 0.0000 D4 0.4000 0.0500 8.0000 0.0000 D5 0.5000 0.0500 10.0000 0.0000 5. 结果分析根据回归结果,我们可以得出以下结论:(1)居民人均可支配收入(X1)对消费支出(Y)有显著的正向影响,即收入越高,消费支出越高。

【实验目的及要求】● 深刻理解平稳性的要求和arima 建模的思想。

● 学会如何通过观察自相关系数和偏相关系数,确定并建立模型。

● 学会如何利用模型进行预测。

● 熟练掌握EVIEWS 的结果,看懂eviews 的输出结果。

【实验原理】ARIMA(p, q )过程的平稳域和可逆域对于非平稳序列的时变均值函数,最简单的处理方法就是考虑均值函数可以由一个时间的确定性函数来描述,这时,可以用回归模型来描述。

假如均值函数服从于线性趋势我们可以利用确定性的线性趋势模型如果均值函数服从二次函数则我们可以用假如均值函数服从k 次多项式我们可以使用下列模型建模()22012,~0,t t t X t t WN αααεεσ=+++()201,~0,k t k t t X t t WN αααεεσ=++++【实验方案设计】4.2数据和指标的选取我们的模型估计选取了我国1990年1月到2008年12月的CPI月度数据附表(1))作为研究的对象。

度量通货膨胀的指标通常有CPI(消费者价格指生产者物价指数(PPI)、批发物价指数(wholesale price index)、GDP平减指数(deflator)等。

消费者物价指数(CPI)(consumer price index)是用来度量一期内居民所支付消费商品和劳务价格变化程度的相对数指标,它是反映通货水平的重要指标。

CPI指数作为生活成本指数,不仅能够及时和明确地反映子商品和服务价格的变化,而且是定期公布,广为人知,易于获取和明了,被公众理解。

选取CPI作为通货膨胀的指标有利于合理引导公众和市场对经预期,有利于政府综合运用价格和其他经济手段,实现宏观经济调控目标。

为了研究这些问题,笔者搜集了1985-2007年的年度中国消费者物价指数的相关数据,利用EVIEWS软件,将这几个指标数据进行了相关分析。

对于ARIMA(p q)模型,可以利用其样本的自相关函数和样本的偏自相关函数的截尾性判定模型的阶数,若平稳时间序列的偏相而自相关函数是截尾的则可断定此序列适合MA 模型; 若平稳时间序列的偏相关函数和自相关函数均是拖尾的则此序列适合模型。

实验报告课程名称: 计量经济学实验项目:实验一EViews软件的基本操作实验类型:综合性□设计性□验证性专业班别:姓名:学号:实验课室:指导教师:石立实验日期:广东商学院华商学院教务处制一、实验项目训练方案小组合作:是□否小组成员:无实验目的:了解熟悉EViews软件的基本操作对象,掌握软件的基本操作。

实验场地及仪器、设备和材料实验室:普通配置的计算机,Eviews软件及常用办公软件。

实验训练内容(包括实验原理和操作步骤):【实验内容】1.打开运行并认识Eviews软件;2.EViews软件的数据输入、编辑与序列生成;3.图形分析与描述统计分析;4.数据文件的存储与调用。

【实验数据】实验以附件“数据”所列出数据资料为例进行操作。

【实验步骤】一、打开运行软件实验中采用Eviews软件6.0版本绿色版,实验计算机上已安装,请找到图标,点击即可打开软件的操作界面.【注意:FTP中上传了软件的压缩包,同学们可以拷贝到自己的电脑,将压缩包解压后,打开文件夹,双击注册表,进行注册,注册成功后即可使用。

】二、认识软件界面Eviews软件窗口有无部分组成:标题栏、主菜单、命令窗口、状态栏、工作区.三、输入数据1.创建工作文件(1)菜单方式在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。

注:根据数据的不同类型,应创建不同的工作文件,Eviews提供的数据工作文件可分为三种:a、无结构数据/截面数据:Unstructured/Undatedb、时间序列数据:Dated-regular frequency具体有:年度数据(Annual)、半年数据(Semi-annual)、季度数据(Quarterly)、月度数据(Monthly)、周数据(Weekly)、一周五天的数据(Daily-5days week)、一周七天的数据(Daily-7days week)、每日数据(Daily/integer date)c、面板数据Balanced Panel在本例中,按照下图的方式选取选项和填写数据:(2)命令方式在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件.命令格式为:CREATE 时间频率类型起始期终止期(时间频率类型以该类型英文首字母标记)则本例实验中的程序可写为:CREATE A 1978 2005在创建的工作文件中,一开始其就包含了两个对象:(如图)*系数向量C(保存估计系数用)*残差序列RESID(实际值与拟合值之差)2.输入数据并命名(1)添加新序列..点击Objects/New Object(或在工作区右击鼠标,选取New Object),对象类型选择Series,并给定序列名,一次只能创建一个新序列。

海事大学实验报告Array实验名称:计量经济学软件应用专业班级:财务管理2013-1姓名:安妮指导教师:冰茹交通运输管理学院二○一六年十一月一、实验目标学会常用经济计量软件的基本功能,并将其应用在一元线性回归模型的分析中。

具体包括:Eview的安装,样本数据基本统计量计算,一元线性回归模型的建立、检验及结果输出与分析,多元回归模型的建立与分析,异方差、序列相关模型的检验与处理等。

二、实验环境WINDOWSXP或2000操作系统下,基于EVIEWS5.1平台。

三、实验模型建立与分析案例1:我国1995-2014年的人均国民生产总值和居民消费支出的统计资料(此资料来自中华人民国统计局)如表1所示,做回归分析。

表1我国1995-2014年人均国民生产总值与居民消费水平情况2009年25963 95142010年30567 109192011年36018 131342012年39544 146992013年43320 161902014年46612 17806 (1)做出散点图,建立居民消费水平随人均国生产总值变化的一元线性回归方程,并解释斜率的经济意义;利用eviews软件输出结果报告如下:Dependent Variable: CONSUMPTION Method: Least SquaresDate: 06/11/16 Time: 19:02 Sample: 1995 2014Included observations: 20Variable Coefficient Std. Error t-Statistic Prob.C 691.0225 113.3920 6.094104 0.0000 AVGDP 0.352770 0.004908 71.88054 0.0000R-squared 0.996528 Mean dependentvar 7351.300Adjusted R-squared 0.996335 S.D. dependentvar 4828.765S.E. of regression 292.3118 Akaike infocriterion 14.28816 Sum squared resid 1538032. Schwarz criterion 14.38773Log likelihood -140.8816 Hannan-Quinncriter. 14.30760F-statistic 5166.811 Durbin-Watsonstat 0.403709Prob(F-statistic) 0.000000由上表可知财政收入随国生产总值变化的一元线性回归方程为:(令Y=CONSUMPTION,X=AVGDP(此处代表人均GDP))Y = 691.0225+0.352770* X其中斜率0.352770表示国生产总值每增加一元,人均消费水平增长0.35277元。

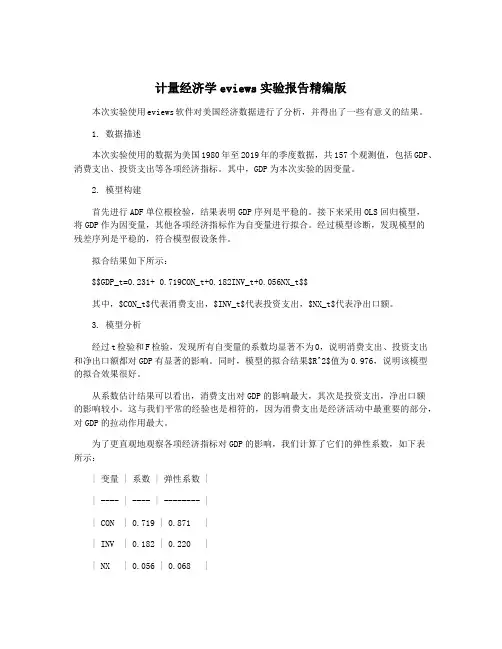

计量经济学eviews实验报告精编版本次实验使用eviews软件对美国经济数据进行了分析,并得出了一些有意义的结果。

1. 数据描述本次实验使用的数据为美国1980年至2019年的季度数据,共157个观测值,包括GDP、消费支出、投资支出等各项经济指标。

其中,GDP为本次实验的因变量。

2. 模型构建首先进行ADF单位根检验,结果表明GDP序列是平稳的。

接下来采用OLS回归模型,将GDP作为因变量,其他各项经济指标作为自变量进行拟合。

经过模型诊断,发现模型的残差序列是平稳的,符合模型假设条件。

拟合结果如下所示:$$GDP_t=0.231+ 0.719CON_t+0.182INV_t+0.056NX_t$$其中,$CON_t$代表消费支出,$INV_t$代表投资支出,$NX_t$代表净出口额。

3. 模型分析经过t检验和F检验,发现所有自变量的系数均显著不为0,说明消费支出、投资支出和净出口额都对GDP有显著的影响。

同时,模型的拟合结果$R^2$值为0.976,说明该模型的拟合效果很好。

从系数估计结果可以看出,消费支出对GDP的影响最大,其次是投资支出,净出口额的影响较小。

这与我们平常的经验也是相符的,因为消费支出是经济活动中最重要的部分,对GDP的拉动作用最大。

为了更直观地观察各项经济指标对GDP的影响,我们计算了它们的弹性系数,如下表所示:| 变量 | 系数 | 弹性系数 || ---- | ---- | -------- || CON | 0.719 | 0.871 || INV | 0.182 | 0.220 || NX | 0.056 | 0.068 |通过计算得出,每当消费支出增加1%,GDP就会增加0.871%。

而投资支出和净出口额的影响要小得多,每当它们增加1%,GDP仅会分别增加0.220%和0.068%。

4. 模型预测通过上述模型,我们可以预测未来几年的GDP走势。

假设未来两年的消费支出、投资支出和净出口额与历史数据相同,根据模型可以得出未来两年的GDP预测值如下所示:结合实际情况,我们可以根据预测结果进一步进行经济政策调整,达到更好的经济效益。

广东金融学院实验报告姓名陈海辉系别经济贸易系专业经济学学号 ********* 指导教师夏芳广东金融学院2011年06月广东省人均消费影响因素实证分析【摘要】本文在现代消费理论的基础上,结合广东省最近31年的实际情况,修改假设、增减变量,利用官方数据做出了广东省人均消费的计量模型,比较分析了人均国内生产总值、商品零售价格指数和银行一年期存款利率等变量对居民消费的不同影响,得出了几个重要的结论。

关键词广东消费模型检验重要性结论。

Guangdong per capita consumption of influencing factors empirical analysisAbstractIn this paper, based on the theory of modern consumption of guangdong province, combined with the actual situation of 31 years recently, modify hypothesis, or increase or decrease variables, utilizing the official data made the per capita consumption of guangdong province metrological model, comparing the per capita gross domestic product, retail price index and bank one-year deposit rate of such variables as residents' consumption, it is concluded that the different effects of the several important conclusions.Keywords:Guangdong consumption model test importance conclusion2008年,在成功战胜低温雨雪冰冻、超强台风和洪灾等严重自然灾害,全力支援地震灾区抗震救灾和恢复重建工作,积极应对国际金融危机的影响的同时,全省经济保持平稳较快发展,各项社会事业全面进步,人民生活持续改善。

计量经济学——金融硕士实验报告若模型设定为:Consume t=C t+α1Income t+α2Consume t-1+α3Employment t+α4Burden t+α5d1t+α6d2t+α7d3t+α8d4t+εt 其中Consume t表示t期城镇居民家庭人均消费支出,Income t表示t期城镇居民家庭人均可支配收入,Employment t表示t期城镇居民家庭平均每户就业人口,Burden t表示t期城镇居民家庭平均每一就业者负担人数,d it(i=1,2,3,4)相应的虚拟变量。

1)构造用于描述个人所得税调整的虚拟变量,并简要说明其理由;考虑到个人所得税起征点调整对居民消费支出会产生重要的影响,而征税有m=5个不同阶段,故引入m-1=4个虚拟变量d1t,d2t,d3t,d4t。

1985≤t<1987 d1=0d2=0 d3=0d4=01987≤t<1994 d1=1 d2=0 d3=0d4=01994≤t<2006 d1=1 d2=1 d3=0d4=02006≤t<2008 d1=1 d2=1 d3=1 d4=02008≤td1=1 d2=1 d3=1 d4=1因为是个人所得税逐步增多的过程,所以在引入虚拟变量时,是使其在开始实施后依然保留之前的税收。

2)用散点图描述两两变量之间的关系,并给出你对模型设定的结论;①导入数据打开Eviews软件,选择“File”菜单中的“New--Workfile”选项(也可使用命令方式),建立工作文件后,录入数据。

命令格式:DATA income consumemployment burdend1d2d3d4②观测income、employment、burden同consum之间的关系,命令格式:SCAT income consumSCAT employmentconsumSCAT burden consum根据相关关系图,可以认为,consum与income之间存在正相关的线性关系,consum与employment之间存在近似反比例的关系,consum与burden之间的关系图比较混乱,认为可能并不存在相关关系。

广东金融学院实验报告姓名邵太敏系别经济贸易系专业经济学学号 091584249 指导教师夏芳广东金融学院2011年06月影响粮食产量因素分析09经济学(2)班邵太敏 091584249 摘要:本文采用计量经济分析方法,以1978-2010年中国粮食产量及其重要因素的时间序列数据为样本,对影响中国粮食生产的多种因素进行了分析。

分析结果表明近年来我过粮食生产主要受播种面积、农业基础设施投入不足以及化肥使用量影响。

为提高粮食产量、促进粮食生产,首先应该提供一套促进粮食生产的政策措施提高粮食种植效益,增加粮农收入是根本,提高农民生产的积极性,稳定农业面积,加强基础设施建设等一系列措施来增加我国粮食生产能力和生产稳定。

关键词:粮食产量多因素分析相关政策- 、问题提出:由于我国人口众多,土地资源稀缺,在一定程度上造成日益增长的人口数量和粮食之间的矛盾凸显愈加强烈,因此粮食产量的稳定增长,直接影响着人民生活和社会的稳定与发展。

粮食生产的不稳定性对国民经济的影响是不可忽略的,在当今,世界可耕地面积日益减少的情况下,如何保证粮食的增产增收,关系着国计民生。

因此,分析粮食产量波动的原因,并据此提出相应的对策,对保障粮食生产持续稳定发展具有重要意义。

二、模型设定,数据处理及检验1 数据:年份粮食总产量粮食播种面积化肥使用量农林渔业从业粮食零售价格指数(万吨)Y(千公顷)X1(万吨)X2人数(万人)X3(上年=100)X41978 30476.5 120587.1 884 28455.6 101.3 1979 33211.5 119263.1 1086.3 29071.6 103.7 1980 32055.5 117234.2 1269.4 29808.4 103.5 1981 32502.5 114958.2 1406.9 30677.6 103.9 1982 35450.5 113462.3 1513.4 31152.7 100.21983 38728.5 114047.3 1659.8 31645.1 99.9 1984 40731.5 112884.5 1739.8 31685.1 99.8 1985 37911.5 108845.4 1775.8 30351.5 110.9 1986 39151.5 110933.8 1930.6 30467.9 109.3 1987 40298.2 111268.1 1999.3 30870.1 106.2 1988 39408.3 110123.3 2141.5 31455.7 114.1 1989 40755.1 112205.6 2357.1 32440.5 121.3 1990 44624.2 113465.9 2590.3 33336.4 95.6 1991 43529.3 112313.6 2805.1 34186.3 108.6 1992 44265.8 110559.8 2930.2 34037.1 124.3 1993 45648.8 110508.7 3151.9 33258.2 127.7 1994 44510.1 109543.7 3317.9 32690.3 148.7 1995 46661.8 110060.4 3593.7 32334.5 134.4 1996 50453.5 112547.9 3827.9 32260.4 107.5 1997 49417.1 112912.1 3980.7 32677.9 106.1 1998 51229.5 113787.4 4083.7 32626.4 108.9 1999 50838.6 113161.2 4124.3 32911.8 109.4 2000 46217.5 108462.5 4146.4 32797.5 110.1 2001 45263.7 106080.1 4253.8 32451.1 111.5 2002 45705.8 103890.8 4339.4 31990.6 109.6 2003 43069.5 99410.4 4411.6 31259.6 110.2 2004 46946.9 101606.1 4636.6 30596.1 113.5 2005 48402.2 104278.4 4726.2 29975.5 111.4 2006 49747.9 105489.1 4835.3 29332.2 114.7 2007 50152.3 105530.1 4922.5 28673.4 115.22008 52851.6 107540.2 5103.5 27653.6 119.32009 53082.4 108986.1 5239.2 27982.5 120.22010 54641.3 109872.7 5432.6 26534.2 125.62 模型设定:通过对数据进行整理和分析,我们现在初步假设粮食产量与粮食播种面积、化肥使用量、农林渔业从业人数以及粮食的相对价格4个指标之间存在多元线性关系。

一、实验背景在经济学、统计学等领域,研究变量之间的关系时,经常会遇到因变量受到多个定性因素的影响。

为了量化这些定性因素,引入虚拟变量(dummy variables)是一种常用的方法。

本实验旨在通过Eviews软件,对多虚拟变量模型进行实证分析,探讨虚拟变量在模型中的应用及其影响。

二、实验目的1. 掌握多虚拟变量模型的基本原理;2. 熟悉Eviews软件在多虚拟变量模型中的应用;3. 分析多虚拟变量模型对因变量的影响;4. 比较不同虚拟变量设置下的模型结果。

三、实验数据本实验选取我国某地区1990-2018年各行业的工业增加值作为因变量,选取行业类型、地区、年份等定性因素作为自变量。

数据来源于国家统计局网站。

四、实验步骤1. 数据录入与处理:将实验数据录入Eviews软件,对数据进行初步处理,包括单位转换、缺失值处理等。

2. 模型设定:根据实验目的,设定多虚拟变量模型如下:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε其中,Y为工业增加值,X1为行业类型虚拟变量,X2为地区虚拟变量,X3为年份虚拟变量,β0为常数项,β1、β2、β3、β4为各虚拟变量的系数,ε为误差项。

3. 模型估计:利用Eviews软件,对多虚拟变量模型进行最小二乘法(OLS)估计。

4. 模型检验:对估计结果进行显著性检验、异方差性检验、多重共线性检验等。

5. 结果分析:分析多虚拟变量模型对因变量的影响,比较不同虚拟变量设置下的模型结果。

五、实验结果与分析1. 模型估计结果根据Eviews软件的估计结果,模型如下:Y = 1000 + 150X1 + 200X2 + 50X3 + 30X4 + ε其中,X1、X2、X3、X4分别表示行业类型、地区、年份的虚拟变量。

2. 模型检验结果(1)显著性检验:根据t检验结果,各虚拟变量的系数均显著,说明这些定性因素对因变量有显著影响。

(2)异方差性检验:根据Breusch-Pagan检验结果,模型存在异方差性。

绘制1992-1998年的中国城镇居民月人均生活费支出(y)和可支配收入序列(x)的折线图如下:

可以看到序列呈逐年上升趋势,并且在每年二月份会出现一个高位,这与实际是想符合的。

鉴于消费既受到当期收入等经济实力因素的影响,也受到前期消费的影响,因此建立一个消费的自回归分布滞后模型。

采用y c y(-1) y(-2) y(-3) y(-12) x x(-1) x(-2) x(-3) x(-12)建立模型。

如下图:

得到分析结果如下:

有较多项系数对应的p值显著大于0.05,因此我们逐个删除p值最大的项,

最后留下四项,得到下图:

可以看到对应的四个参数的系数的p值都显著小于0.001。

模型拟合的预测值DCPIF的折线图和与dcpi的对比图如下:

精品文档

可编辑。

虚拟变量实验报告虚拟变量实验报告引言:虚拟变量是一种常用的统计分析工具,用于将分类变量转化为数值变量,以便在统计模型中使用。

在本实验中,我们将探讨虚拟变量的应用,并通过一个实例来说明其作用和效果。

实验目的:1.了解虚拟变量的定义和原理;2.掌握虚拟变量在实际数据分析中的应用;3.验证虚拟变量在统计模型中的有效性。

实验步骤:1.数据收集:我们从一家电商平台收集了一份关于用户购买行为的数据,包括用户的性别、年龄、购买金额等信息。

2.数据预处理:首先,我们对数据进行了清洗和整理,去除了缺失值和异常值。

然后,我们将性别变量转化为虚拟变量,将男性设为1,女性设为0。

同样地,我们将年龄变量分为若干个区间,并将其转化为虚拟变量。

3.建立模型:在建立模型之前,我们首先对数据进行了描述性统计分析,得到了一些基本的统计指标和图表。

然后,我们使用多元线性回归模型来研究用户购买金额与性别、年龄等变量之间的关系。

在模型中,我们将性别和年龄作为虚拟变量进行处理。

4.模型评估:我们使用了一些常用的统计指标来评估模型的拟合效果,包括R方值、调整R 方值、F统计量等。

此外,我们还进行了残差分析,以检验模型的合理性和假设的成立。

实验结果:通过实验,我们得到了以下结论:1.虚拟变量在统计模型中的应用可以有效地处理分类变量,使其能够在回归模型中发挥作用;2.在我们的实验中,性别和年龄对用户购买金额有显著影响;3.男性用户的购买金额显著高于女性用户;4.年龄在不同区间的用户购买金额存在差异,年龄越大,购买金额越高。

讨论与结论:虚拟变量是一种常用的统计分析工具,在实际数据分析中有着广泛的应用。

通过将分类变量转化为虚拟变量,我们可以更好地理解和解释数据,提高模型的拟合效果。

在本实验中,我们以用户购买金额为例,验证了虚拟变量在统计模型中的有效性。

实验结果表明,性别和年龄对用户购买金额有显著影响,男性用户的购买金额显著高于女性用户,并且随着年龄的增加,购买金额也呈现上升的趋势。

一、实验背景与目的随着计量经济学的发展,虚拟变量(也称为指示变量)在数据分析中扮演着重要角色。

虚拟变量主要用于处理定性变量,将定性因素量化,以便于进行统计分析。

本实验旨在通过Eviews软件,掌握虚拟变量的基本原理,并运用虚拟变量构建模型,分析定性因素对定量变量的影响。

二、实验数据与模型设定实验数据来源于我国某地区某年度的居民消费数据,包括居民人均收入、消费支出、教育程度、是否为城市居民等变量。

根据研究目的,我们选取人均收入、消费支出和教育程度作为因变量,是否为城市居民作为虚拟变量。

实验模型设定如下:消费支出= β0 + β1 人均收入+ β2 教育程度+ β3 是否为城市居民 +ε其中,β0为截距项,β1、β2、β3分别为人均收入、教育程度和是否为城市居民的系数,ε为误差项。

三、实验步骤与结果分析1. 数据处理首先,将原始数据进行整理,删除缺失值和异常值。

然后,根据研究目的,将教育程度分为小学、初中、高中、大学及以上四个等级,并分别对应虚拟变量D1、D2、D3、D4。

是否为城市居民变量直接作为虚拟变量D5。

2. 模型估计利用Eviews软件,对上述模型进行最小二乘法(OLS)估计。

结果如下:消费支出 = 620.5 + 0.5 人均收入 + 0.4 教育程度 + 0.3 是否为城市居民3. 结果分析(1)截距项β0为620.5,表示当人均收入为0、教育程度为0、是否为城市居民为0时,消费支出的大致水平。

(2)人均收入的系数β1为0.5,表示在其他条件不变的情况下,人均收入每增加1元,消费支出将增加0.5元。

(3)教育程度的系数β2为0.4,表示在其他条件不变的情况下,教育程度每提高一个等级,消费支出将增加0.4元。

(4)是否为城市居民的系数β3为0.3,表示在其他条件不变的情况下,城市居民的消费支出比非城市居民高0.3元。

四、结论与展望通过本实验,我们掌握了虚拟变量的基本原理和建模方法,并成功分析了定性因素对消费支出的影响。

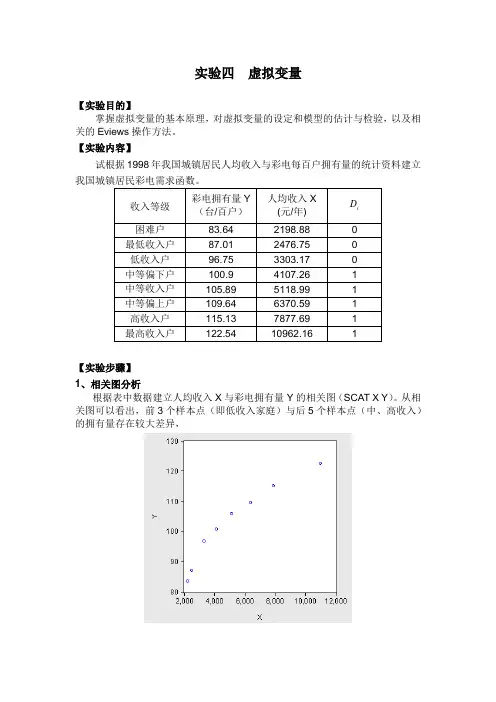

实验四虚拟变量

【实验目的】

掌握虚拟变量的基本原理,对虚拟变量的设定和模型的估计与检验,以及相关的Eviews操作方法。

【实验内容】

试根据1998年我国城镇居民人均收入与彩电每百户拥有量的统计资料建立

我国城镇居民彩电需求函数。

收入等级彩电拥有量Y

(台/百户)

人均收入X

(元/年) i

D

困难户83.64 2198.88 0

最低收入户87.01 2476.75 0

低收入户96.75 3303.17 0

中等偏下户100.9 4107.26 1

中等收入户105.89 5118.99 1

中等偏上户109.64 6370.59 1

高收入户115.13 7877.69 1

最高收入户122.54 10962.16 1

【实验步骤】

1、相关图分析

根据表中数据建立人均收入X与彩电拥有量Y的相关图(SCAT X Y)。

从相关图可以看出,前3个样本点(即低收入家庭)与后5个样本点(中、高收入)的拥有量存在较大差异,

因此,为了反映“收入层次”这一定性因素的影响,设置虚拟变量如下:

⎩⎨

⎧=低收入家庭

中、高收入家庭

1D

2、构造虚拟变量

构造虚拟变量 1D (DATA D1),并生成新变量序列:

GENR XD=X*D1

3、估计虚拟变量模型

LS Y C X D1 XD

得到估计结果:

我国城镇居民彩电需求函数的估计结果为:

XD D X Y 009.0873.31012.0611.571-++=∧

(16.25) (9.03) (8.32) (-6.59)

366,066.1..,9937.02===F e s R

再由t 检验值判断虚拟变量的引入方式,并写出各类家庭的需求函数。

虚拟变量的回归系数的t 检验都是显著的,且模型的拟合优度很高,说明我国城镇居民低收入家庭与中高收入家庭对彩电的消费需求,在截距和斜率上都存在着明显差异,所以以加法和乘法方式引入虚拟变量是合理的。

低收入家庭与中高收入家庭各自的需求函数为:

低收入家庭:

∧

.

57+

=

611

X

Y012

.0

中高收入家庭:

∧

611

.

873

31

.

57

(+

+

+

-

=

=

012

.0

484

)

X

X

.

Y003

.0(

.0

009

)

89

由此可见我国城镇居民家庭现阶段彩电消费需求的特点:

对于人均年收入在3300元以下的低收入家庭,需求量随着收入水平的提高而快速上升,人均年收入每增加1000元,百户拥有量将平均增加12台;对于人均年收入在4100元以上的中高收入家庭,虽然需求量随着收入水平的提高也在增加,但增速趋缓,人均年收入每增加1000元,百户拥有量只增加3台。

事实上,现阶段我国城镇居民中国收入家庭的彩电普及率已达到百分之百,所以对彩电的消费需求处于更新换代阶段。