详细的EVIEWS面板数据分析操作

- 格式:ppt

- 大小:732.00 KB

- 文档页数:37

EViews基本操作与数据分析EViews基本操作与数据分析一、EViews的基本操作与数据处理1、建立工作文件(File/New/Workfile)、数据库(Database)、程序(Program)或文本文件(Text File)。

(1)EViews的界面:菜单栏下面的白色空白区域为命令窗口。

(2)打开空表:Quick/Empty Group。

(3)Workfile的界面:c表示截距序列,resid表示残差序列。

2、输入数据(1)数据分为时间序列数据(Dated-regular Frequency,默认选项)、横界面数据(Unstructured/Undated)和面板数据(Balanced Panel),时间序列的日期间隔符号可以是“:”、“.”或“,”。

Q表示季度,M表示月份,W表示周。

(2)EViews也可以直接打开已有文件(Open/EViews Workfile)、外部数据(Foreign Data)、数据库(Database)、程序(Program)或文本文件(T ext File)。

EViews 5.0可以导入其他的外部数据:File/Open/Foreign Data as Workfile。

(3)调用外部数据:File/Import/……。

先建立工作文件,然后才能调用数据,EViews允许调用3种格式的数据:ASCII、Lotus和Excel工作表。

如果原文件已有序列名称,则只需输入序列个数即可。

3、对象(Object)的操作与处理(1)生成新对象(New Object):Equation、Graph、Group、Matrix、Series、Table、Text、V AR等。

(2)对象的编辑:剪切(Cut)、复制(Copy)、粘贴(Paste)、删除(Delete)、合并(Merge)和替代(Replace)等。

(3)对象的命名:对象必须以半角字符命名,不能用中文命名,命名不宜太长。

详细的EVIEWS面板数据分析操作引言EVIEWS是一款专业的经济统计软件,广泛应用于经济学和金融领域的数据分析和建模。

EVIEWS提供了丰富的面板数据分析功能,可以帮助用户进行面板数据的处理、描述统计、回归分析等操作。

本文将详细介绍EVIEWS中面板数据分析的操作流程和常用功能。

EVIEWS面板数据的导入首先,我们需要将面板数据导入到EVIEWS中进行分析。

EVIEWS支持多种数据格式的导入,包括Excel、CSV、数据库等。

在导入面板数据时,需要保证数据具有正确的格式,例如面板数据应包含个体(cross-sectional)和时间(time-series)的维度,且面板数据的变量应按照一定的顺序排列。

在导入面板数据后,我们可以利用EVIEWS提供的数据操作命令对数据进行处理和调整。

例如,可以通过group命令将数据按照个体或时间进行分组,通过sort命令对数据进行排序,以便后续的面板数据分析。

面板数据的描述统计分析在面板数据导入并处理完毕后,我们可以进行面板数据的描述统计分析。

EVIEWS提供了丰富的统计功能,可以计算面板数据的平均值、标准差、相关系数等指标。

下面介绍几个常用的描述统计功能:1.summary命令:该命令可以计算面板数据每个变量的平均值、标准差、最大值、最小值等统计指标,并输出到EVIEWS的结果窗口中。

2.correlation命令:该命令可以计算面板数据各变量之间的相关系数矩阵,并输出到结果窗口中。

3.tabulate命令:该命令可以对面板数据进行交叉分组统计,例如计算变量A在变量B的每个取值下的频数和比例。

通过对面板数据进行描述统计分析,可以初步了解数据的分布特征和变量间的关系,为后续的面板数据分析提供基础。

面板数据的回归分析除了描述统计分析,EVIEWS还提供了面板数据的回归分析功能。

通过面板数据回归分析,可以探究变量间的因果关系和影响程度。

下面介绍两个常用的回归分析命令:1.panel least squares(PLS)命令:该命令可以进行面板数据的最小二乘回归分析。

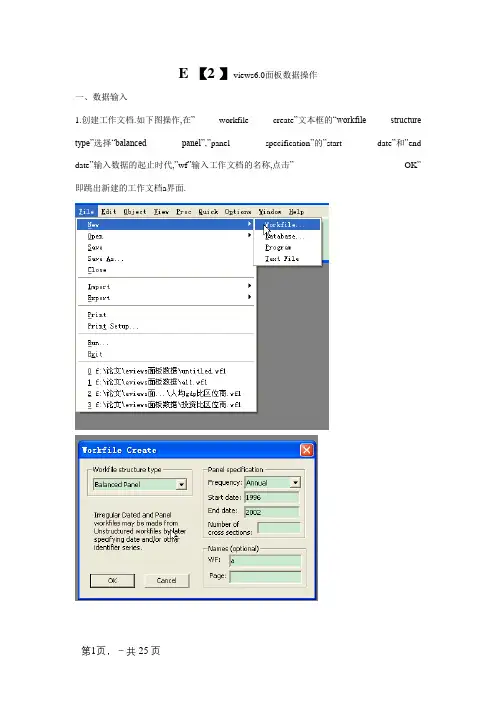

E 【2 】views6.0面板数据操作一、数据输入1.创建工作文档.如下图操作,在”workfile create”文本框的“workfile structure type”选择“balanced panel”,”panel specification”的”start date”和”end date”输入数据的起止时代,”wf”输入工作文档的名称,点击”OK”即跳出新建的工作文档a界面.2.创建新对象.操作如下图.在”new object”文本框的”type of object”选择”pool”,”name for object ”输入新对象的名称.创建成功后的界面如下面第3张图所示.-3.输入数据.双击”workfile”界面的,跳出”pool”界面,输入个别.一般输入方法为如下:若上海输入_sh,北京输入_bj,….个别输入完成后,点击该界面的键,在跳出的”series list”输入变量名称,留意变量后要加问号.格局如下:y?x?.点击”OK”后,跳出数据输入界面,如下面第4张图所示.在这个界面上点击键,即可以输入或者从EXCEL处复制数据.在输入数据后,记得保存数据.保存操作如下:在跳出的“workfile save”文本框选择“ok”即可,则主动保存到我的文档.然后在“workfile”界面如下会显示保存路径:d:\my documents\a.wf1.若要保存到本身选择的路径下面,则在保存时选择“save as”,在跳出的文本框里选择本身要保存的路径以及定名文件名称.4.单位根磨练.一般回归前要磨练面板数据是否消失单位根,以磨练数据的安稳性,避免伪回归,或虚伪回归,确保估量的有用性.单位根磨练时要分变量磨练.(补充:网上对面板数据的单位根磨练和协整磨练消失不赞成见,一般以为时光区间较小的面板数据无需进行这两个磨练.)(1)生成数据组.如下图操作.点击”make group”后在跳出的”series list”里输入要单位根磨练的变量,完成后就会跳出如下图3所示的组数据.(2)生成时序图.如下图操作.在”graghoptions”界面的”specifi”下选择生成的时序图的外形,一般都默认设置,生成的时序图如下图3所示.不雅察时序图的趋向,以肯定单位根磨练的磨练模式.(3)单位根磨练.单位根磨练时,在”group unit root test”里的”test for root in”按磨练成果一步步磨练,假如原值”level”的磨练成果相符请求,即不消失单位根,则单位根磨练就不须要磨练下去了,假如不相符请求,则需持续磨练一阶差分”1stdifference”.二阶差分”2nd difference”.”include in test equation”是磨练模式的选择,依据上面时序图的外形来选择.从上面的时序图可以看出,原值的磨练模式应当选择含有截距项和趋向的磨练模式,即”include in test equation”选择”individual intercept and trend”.磨练成果如下图3所示.从磨练成果可以看出,磨练成果除了levin磨练办法外其他办法的成果都不相符请求(Prob.xx小于置信度(如0.05),则以为谢绝单位根的原假设,经由过程磨练).所以持续磨练一阶差分和二阶差分,直到磨练成果达到请求.假如变量原值序列经由过程单位根磨练,则称变量为0阶单整;假如变量一阶差分后的序列经由过程单位根磨练,则称变量为一阶单整,以此推之.留意:单位根磨练的办法(test type)较多,可以运用LLC.IPS.Breintung.ADF-Fisher 和PP-Fisher这5种办法进行面板单位根磨练.一般,为了便利起见,只采用雷同根单位根磨练LLC和不同根单位根磨练Fisher-ADF这两种磨练办法,假如它们都谢绝消失单位根的原假设,则可以以为此序列是安稳的,反之就长短安稳的.5.协整磨练.协整磨练磨练的是模子的变量之间是否消失长期稳固的关系,其前提是解释变量和被解释变量在单位根磨练时为同阶单整.操作如下图所示.6.回归估量面板数据模子依据常数项和系数向量是否为常数,分为3种类型:混杂回归模子(都为常数).变截距模子(系数项为常数)和变系数模子(皆异常数).混杂模子: itit it y x αβμ=++1,2,,;1,2,,i N t T == 变截距模子:iti it it y x αβμ=++1,2,,;1,2,,i N t T == 变系数模子:iti it i it y x αβμ=++1,2,,;1,2,,i N t T ==断定一个面板数据毕竟属于哪种模子,用F 统计统计量:()[]()2111()/11,(1)/(1)S S N K F F N K N T K S NT N K --⎡⎤⎣⎦=---⎡⎤⎣⎦-+()[]()3121()/1(1)1(1),(1)/(1)S S N K F F N K N T K S NT N K --+⎡⎤⎣⎦=-+--⎡⎤⎣⎦-+来磨练以下两个假设:121:N H βββ===,12122:,N N H αααβββ======.个中,1S .2S .3S 分离为变系数模子.变截距模子和混杂模子的残差平方和,K 为解释变量的个数,N 为截面个别数目,α为常数项,β为系数向量.若盘算得到的统计量2F 的值小于给定明显性程度下的响应临界值,则接收假设2H ,用混杂模子拟合样本.反之,则需用1F 磨练假设1H ,假如盘算得到的1F 值小于给定明显性程度下的响应临界值,则以为接收假设1H ,用变截距模子拟合,不然用变系数模子拟合.具体操作:1).分离对面板数据进行3种类型模子的回归,得到1S .2S .3S .此外,一般来说,用样本数据揣摸总体效应,运用随机效应回归模子;直接对样本数据进行剖析,采用固定效应回归模子. 起首回到面板数据表,假如是在如下这个界面时,点击按钮,在跳出的“series list”文本框里输入模子变量,如下图.也可以经由过程从新打开工作文件,如下图操作.选择本身当初保存的路径和文件名,点击打开.打开后,跳出工作文件双击,然后分离进行变系数.变截距和混杂模子的回归估量:点击,进行变系数回归(变系数)变截距回归混杂模子估量前面同2)操作,在“pool estimation”输入如下2).肯定模子情势把模子估量取得的s1.s2.s3数值代入前述公式(第13页),如下()[]()2111()/11,(1)/(1)S S N K F F N K N T K S NT N K --⎡⎤⎣⎦=---⎡⎤⎣⎦-+()[]()3121()/1(1)1(1),(1)/(1)S S N K F F N K N T K S NT N K --+⎡⎤⎣⎦=-+--⎡⎤⎣⎦-+盘算得到F1.F2值,磨练假设H1.H2,从而肯定采用何种模子情势(变系数.变截距.混杂效应).3).回归剖析若磨练成果表明应采用变系数模子,回到以下界面进行估量点击,进行变系数回归上图列示了回归成果,个中:①Coefficient为系数,比如AH的系数为0.760053,截距项为477.4820-315.8649②t-Statistic为t值,磨练每一个自变量的合理性.|t|大于临界值表示可谢绝系数为0的假设,即系数合理.Prob为系数的概率,若其小于置信度(如0.05)则表明|t|大于临界值,即以为系数合理.从成果可以看出,本例中系数合理.③R-squared为样本决议系数,表示总离差平方和中由回归方程可以解释部分的比例,比例越大解释回归方程可以解释的部分越多.值为0-1,越接近1表示拟合越好,>0.8以为可以接收,但是R2随因变量的增多而增大,所以可以经由过程增长自变量的个数来进步模子的R-squared.本例中R-squared0.995382,接近1,拟合度相当好.Adjust R-seqaured为修改的R-squared,与R-squared有类似意义.④F-statistic表示模子拟合样本的后果,即选择的所有自变量对因变量的解释力度.F大于临界值则解释谢绝0假设.若Prob(F-statistic)小于置信度(如0.05)则解释F大于临界值,方程明显性明显.本例中Prob(F-statistic)为0.000000, 模子方程明显.⑤Durbin-Watson stat:磨练残差序列的自相干性.其值在0-4之间._01_02_03_04_05_06_08 _09 _10 _11 _12 _13 _14 _15 _16 _17 _18 _19 _20 _21 _22 _23 _24 _25 _26 _27 _28 _29 _30 _31_33_34w? trade? ex? im? pr? mo? rc? tech? dex? dim? log(ex?) log(im?) log(pr?) log(mo?) rc? log(tech?)。

Eviews统计分析软件的基本使用方法一、介绍Eviews是一款专为经济学家和金融学家设计的统计分析软件,它提供了丰富的数据分析和计量经济模型建立功能。

本文将介绍Eviews的基本使用方法,包括数据导入、数据处理、计量经济模型建立和结果分析等方面。

二、数据导入使用Eviews进行统计分析的第一步是将数据导入软件中。

Eviews支持多种数据格式,包括Excel、CSV和SPSS等。

用户可以选择“File”菜单下的“New”选项来创建新的数据文件,然后选择“Import”选项将数据文件导入。

在导入数据时,用户需要指定数据的类型、路径和文件名等信息。

三、数据处理导入数据后,用户可以对数据进行处理和清洗,以准备后续的分析工作。

Eviews提供了多种数据处理功能,包括数据排序、变量选择、缺失值处理和数据转换等。

用户可以通过简单的拖放操作或者使用命令来完成这些处理任务。

四、计量经济模型建立Eviews的核心功能之一是计量经济模型的建立和估计。

用户可以通过Eviews提供的拖放界面来构建模型,也可以使用Eviews的命令语言进行模型编写。

Eviews支持多种计量经济模型,包括线性回归模型、时间序列模型和面板数据模型等。

用户可以根据自己的需求选择适合的模型进行建立。

五、模型估计建立模型后,用户需要对模型进行估计和检验。

Eviews提供了多种估计方法,包括最小二乘法、广义最小二乘法和面板数据估计等。

用户可以选择合适的估计方法,并根据需要进行参数估计和假设检验。

Eviews会根据用户的选择自动进行结果计算,并提供相应的输出。

六、结果分析完成模型估计后,用户需要对结果进行分析和解释。

Eviews提供了丰富的结果分析工具,包括参数估计的显著性检验、残差分析、模型拟合度检验和模型比较等。

用户可以通过简单的图表和统计量来展示和解释模型的结果。

七、时间序列分析除了建立和估计计量经济模型,Eviews还提供了强大的时间序列分析功能。

可编辑修改精选全文完整版Eviews操作入门:输入数据,对数据进行描述统计和画图首先是打开Eviews软件,可以双击桌面上的图标,或者从windows开始菜单中寻找Eviews,打开Eviews后,可以看到下面的窗口如图F1-1。

图F1-1 Eviews窗口关于Eviews的操作可以点击F1-1的Help,进行自学。

打开Eviews后,第一项任务就是建立一个新Workfile或者打开一个已有的Workfile,单击File,然后光标放在New上,最后单击Workfile。

如图F1-2图F1-2图F1-2左上角点击向下的三角可以选则数据类型,如同F1-3。

数据类型分三类截面数据,时间序列数据和面板数据。

图F1-3图F1-2右上角可以选中时间序列数据的频率,见图F1-4。

图F1-4对话框中选择数据的频率:年、半年、季度、月度、周、天(5天一周或7天1周)或日内数据(用integer data)来表示。

对时间序列数据选择一个频率,填写开始日期和结束日期,日期格式:年:1997季度:1997:1月度:1997:01周和日:8:10:1997表示1997年8月10号,美式表达日期法。

8:10:1997表示1997年10月8号,欧式表达日期法。

如何选择欧式和美式日期格式呢?从Eviews窗口点击Options再点击dates and Frequency conversion,得到窗口F1-5。

F1-5的右上角可以选择日期格式。

图F1-5假设建立一个月度数据的workfile,填写完后点OK,一个新Workfile就建好了。

见图F1-6。

保存该workfile,单击Eviews窗口的save命令,选择保存位置即可。

图F1-6新建立的workfile之后,第二件事就是输入数据。

数据输入有多种方法。

1)直接输入数据,见F1-7在Eviews窗口下,单击Quick,再单击Empty group(edit series),直接输数值即可。

Eviews6.0面板数据操作一、数据输入1、创建工作文档。

如下图操作,在” workfile create”文本框的“workfile structure type”选择“balanced panel”,”panel specification”的”start date”和”end date”输入数据的起止期间,”wf”输入工作文档的名称,点击” OK” 即跳出新建的工作文档a界面。

2、创建新对象。

操作如下图。

在”new object”文本框的”type of object”选择”pool”,”name for object ”输入新对象的名称。

创建成功后的界面如下面第3张图所示。

-3、输入数据。

双击”workfile”界面的,跳出”pool”界面,输入个体。

一般输入方式为如下:若上海输入_sh,北京输入_bj,…。

个体输入完成后,点击该界面的键,在跳出的”series list”输入变量名称,注意变量后要加问号。

格式如下:y? x?。

点击”OK”后,跳出数据输入界面,如下面第4张图所示。

在这个界面上点击键,即可以输入或者从EXCEL处复制数据。

在输入数据后,记得保存数据。

保存操作如下:在跳出的“workfile save”文本框选择“ok”即可,则自动保存到我的文档。

然后在“workfile”界面如下会显示保存路径:d:\my documents\a.wf1。

若要保存到自己选择的路径下面,则在保存时选择“save as”,在跳出的文本框里选择自己要保存的路径以及命名文件名称。

4、单位根检验。

一般回归前要检验面板数据是否存在单位根,以检验数据的平稳性,避免伪回归,或虚假回归,确保估计的有效性。

单位根检验时要分变量检验。

(补充:网上对面板数据的单位根检验和协整检验存在不同意见,一般认为时间区间较小的面板数据无需进行这两个检验。

)(1)生成数据组。

如下图操作。

点击”make group”后在跳出的”series list”里输入要单位根检验的变量,完成后就会跳出如下图3所示的组数据。