第六章筹资决策 ()

- 格式:ppt

- 大小:1.66 MB

- 文档页数:72

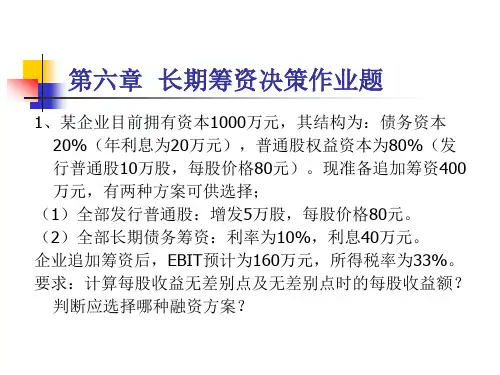

第6章长期筹资决策第6章长期筹资决策MM资本结构理论观点1. 甲公司⽬前以市值计算的债务与股权⽐率为2,债务税前资本成本为6%,股权资本成本为12%。

甲公司拟通过发⾏股票并⽤所筹集的资⾦偿还债务的⽅式调整资本结构,调整后公司的债务与股权⽐率降为1,假设不考虑所得税,并且满⾜MM 定理的全部假设条件。

则下列说法正确的有()。

A.企业⽆负债时的权益资本成本为8%B.交易前企业的加权平均资本成本为8%C.交易后企业的加权平均资本成本为8%D.交易后企业的权益资本成本为10%2.⼀个公司资本成本的⾼低,取决于()。

A.项⽬风险B.财务风险溢价C.⽆风险报酬率D.经营风险溢价3.下列关于资本成本的说法中,正确的有()。

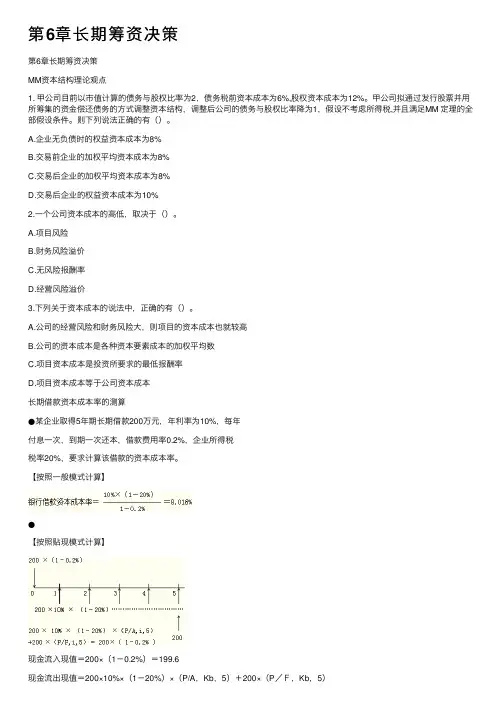

A.公司的经营风险和财务风险⼤,则项⽬的资本成本也就较⾼B.公司的资本成本是各种资本要素成本的加权平均数C.项⽬资本成本是投资所要求的最低报酬率D.项⽬资本成本等于公司资本成本长期借款资本成本率的测算●某企业取得5年期长期借款200万元,年利率为10%,每年付息⼀次,到期⼀次还本,借款费⽤率0.2%,企业所得税税率20%,要求计算该借款的资本成本率。

【按照⼀般模式计算】●【按照贴现模式计算】现⾦流⼊现值=200×(1-0.2%)=199.6现⾦流出现值=200×10%×(1-20%)×(P/A,Kb,5)+200×(P/F,Kb,5)=16×(P/A,Kb,5)+200×(P/F,Kb,5)16×(P/A,Kb,5)+200×(P/F,Kb,5)=199.6⽤8%进⾏第⼀次测试:16×(P/A,8%,5)+200×(P/F,8%,5)=16×3.9927+200×0.6806=200>199.6⽤9%进⾏第⼆次测试:16×(P/A,9%,5)+200×(P/F,9%,5)=16×3.8897+200×0.6499=192.22<199.6采⽤内插法:长期债券资本成本率的测算某企业以1100元的价格,溢价发⾏⾯值为1000元、期限为5年、票⾯利率为7%的公司债券⼀批。