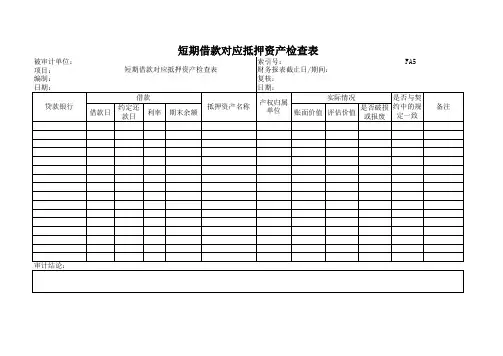

(FA-5)531-5短期借款对应抵押资产检查表

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

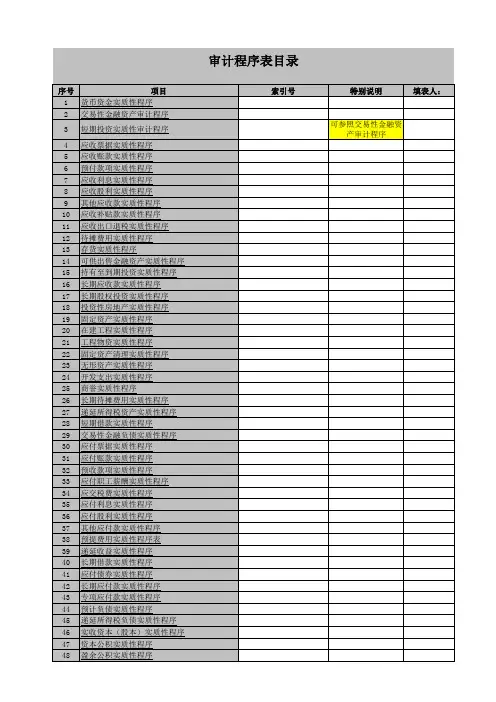

序号项目索引号特别说明填表人:

1货币资金实质性程序

2交易性金融资产审计程序

3短期投资实质性审计程序可参照交易性金融资产审计程序

4应收票据实质性程序

5应收账款实质性程序

6预付款项实质性程序

7应收利息实质性程序

8应收股利实质性程序

9其他应收款实质性程序

10应收补贴款实质性程序

11应收出口退税实质性程序

12待摊费用实质性程序

13存货实质性程序

14可供出售金融资产实质性程序

15持有至到期投资实质性程序

16长期应收款实质性程序

17长期股权投资实质性程序

18投资性房地产实质性程序

19固定资产实质性程序

20在建工程实质性程序

21工程物资实质性程序

22固定资产清理实质性程序

23无形资产实质性程序

24开发支出实质性程序

25商誉实质性程序

26长期待摊费用实质性程序

27递延所得税资产实质性程序

28短期借款实质性程序

29交易性金融负债实质性程序

30应付票据实质性程序

31应付账款实质性程序

32预收款项实质性程序

33应付职工薪酬实质性程序

34应交税费实质性程序

35应付利息实质性程序

36应付股利实质性程序

37其他应付款实质性程序

38预提费用实质性程序表

39递延收益实质性程序

40长期借款实质性程序

41应付债券实质性程序

42长期应付款实质性程序

43专项应付款实质性程序

44预计负债实质性程序

45递延所得税负债实质性程序

46实收资本(股本)实质性程序

47资本公积实质性程序

48盈余公积实质性程序

49未分配利润实质性程序审计程序表目录50营业收入实质性程序

51营业成本实质性程序

52营业税金及附加实质性程序

53销售费用实质性程序

54管理费用实质性程序

55财务费用实质性程序

56资产减值损失实质性程序

57公允价值变动损益实质性程序

58投资收益实质性程序

59营业外收入实质性程序

60营业外支出实质性程序

61所得税费用实质性程序

61

62

63

64

65一、审计目标与认定对应关系表

权利计价

和义务和分摊

A资产负债表中记录的货币资金是

存在的。√

B所有应当记录的货币资金均已记

企业借款申请书

申请日期: 年 月 日 单位:万元

致:_____________________________________________________________

申请人基本信息 借款申请人全称

经营地址

贷款卡编码

经营围 法定代表人

联系人 联系

资产 负债

所有者权益 资产负债率

工程信息 工程名称

工程简况:

申请借款信息 贷款社(行)贷款余额 他行贷款余额

借款金额(大写) 还款资金来源

借款用途 借款期限

年 月 日 金额 年 月 日 金额

用款计划

还款计划

担保信息 保证 保证人全称 地址

保证人全称 地址

抵押 抵押人全称 地址

主要抵押物名称 现值

抵押人全称 地址

主要抵押物名称 现值

质押 出质人全称 地址

主要质物名称 现值

保证、承诺与授权 1、保证申请书容填写真实,附报资料全面、真实、合法,如有隐瞒或虚构,自愿承担一切法律后果和经济责任。

2、按约定用途使用贷款,遵守农村信用社贷款资金支付经管规定。

3、授权贵行/社通过中国人民银行征信系统和其他依法设立的信用信息数据库查询我司/单位的相关信息。

申请人公章: 法定代表人

签字: (或授权委托人)

年 月 日 附件2:

省农村信用社

企业流动资金贷款调查、审查、审批书

贷款社(行)名称

借款人名称

申请金额

年 月 日

填 报 说 明

1、《贷款调查、审查、审批书》意见要明确,有关责任人要签字,不得打印。

2、《贷款调查、审查、审批书》应附经审查无误后的详细资料(具体容见《借款附报资料清单》)。

3、《贷款调查、审查、审批书》的填写要做到容客观、真实、全面,书写规、整洁,附件等材料及复印件用纸规格要统一(A4),装订整齐。

财政部关于印发中央文化企业清产核资工作表的通知(三)

文章属性

• 【制定机关】财政部

• 【公布日期】2012.06.29

• 【文 号】财文资[2012]6号

• 【施行日期】2012.06.29

• 【效力等级】部门规范性文件

• 【时效性】现行有效

• 【主题分类】国有资产监管

正文

续(二)

应交税金清查明细表

企清基39表

编制单位: 清查基准日: 金额单位:元

序号 主管税务机关 项目内容(税种) 税率 欠交原因 账面数 会计技术差错 基准数 申报潜盈(损失)数 清查数 潜盈(损失)原因 发生时间 关键证据描述 底稿

索引号 备注

* * * * * 1 2 3=1-2 4 5=3-4 6 7 8 9 10

合计

单位负责人: 财务负责人: 制表人:

填 报 日 期:

注:1、主管税务机关是指负责征税的税务机关。

2、项目内容栏中填列税种,如“营业税、增值税”等。

3、发生时间是指纳税义务发生日。

4、账面数栏中数据要和明细账中数据核对一致。

5、账面数合计要和清查基准日报表中应交税金列示金额一致。

其他应交款清查明细表

企清基40表

编制单位: 清查基准日:

金额单位:元 序号 应交单位 项目内容 账面数 会计技术差错 基准数 申报潜盈(损失)数 清查数 潜盈(损失)原因 发生时间 关键证据描述 底稿

索引号 备注

* * * 1 2 3=1-2 4 5=3-4 6 7 8 9 10

合计

单位负责人: 财务负责人: 制表人:

填 报 日 期:

进 一 步 审 计 程 序 表

立信会计师事务所(特殊普通合伙)

被审计单位:XXX有限公司审核员:审核员A日期:2014.XX.XX索引号:FK

审查项目:长期借款会计期间:2013.12.31复核员:复核员B日期:2014.XX.XX页次:一、审计目标与认定对应关系表:

财务报表认定

审计目标abcde

存在完整性权利和义务计价和分摊列报和披露

A资产负债表中记录的长期借款是存在的。√B所有应当记录的长期借款均已记录。√C记录的长期借款是被审计单位应当履行的现时义务。√D长期借款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。√E长期借款已按照企业会计准则的规定在财务报表中作出恰当列报和披露。√

二、审计目标与审计计划的衔接:

财务报表认定

存在完整性权利和义务计价和分摊列报和披露三、审计目标与审计程序对应关系表:

审计目标可供选择的审计程序是否计划实施(√)与认定的对应关系索引号 DdBb

ACDacd

ABCDabcd

ABCDabcdABDabd

DdADad

CcADad

Ee四、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)本科目无需调整事项

五、余额:期初余额期末余额

上年审定数(或未审数)本期审定数未审数本期审定数

六、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:√

2、 本科目经审计调整后,审定数可以确认:

3、 因原因,本科目余额不能确认:

七、复核记录:

本业务负责人已对审核员审核员A对本科目实施的审计程序(底稿附后)进行复核。

本项目负责人已对审核员审核员A对本科目实施的审计程序(底稿附后)进行复核。11.根据评估的舞弊风险等因素增加的其他审计程序。项 目

评估的重大错报风险水平(注:“重大”或“一般”,结果取自该项目所属业务循环工作底稿)

8.检查借款费用的会计处理是否正确。检查资产负债表日被审计单位是否按摊余成本和实际利率计算确定长期借款的利息费用,并正确计入财务费用、在建工程、制造费用、研发支出等相关账户,是否按合同利率计算应付未付利息计入应付利息科目,是否按其差额计入长期借款——利息调整。同时应检查专门借款和一般借款的借款费用资本化的时点和期间、资产范围、目的和用途等是否符合资本化条件。9.检查被审计单位抵押长期借款的抵押资产的所有权是否属于被审计单位,其价值和实际状况是否与担保契约中的规定相一致。10.检查被审计单位与贷款人进行的债务重组。检查债务重组协议,确定其真实性、合法性,并检查债务重组的会计处理是否正确。