固定资产减少检查表

- 格式:doc

- 大小:86.50 KB

- 文档页数:2

固定资产清查登记表模板随着企业的发展壮大,固定资产的管理变得越来越重要。

固定资产是企业长期使用的、不易转换为现金的资产,如土地、建筑物、机器设备等。

对于企业而言,固定资产的清查登记是一项必要的工作,它能够帮助企业实时了解和掌握自身资产状况,为企业的决策提供依据。

本文将介绍一种常用的固定资产清查登记表模板,帮助企业高效地进行资产管理。

一、资产基本信息在固定资产清查登记表中,首先需要填写资产的基本信息,包括资产编号、资产名称、规格型号、购置日期、原值等。

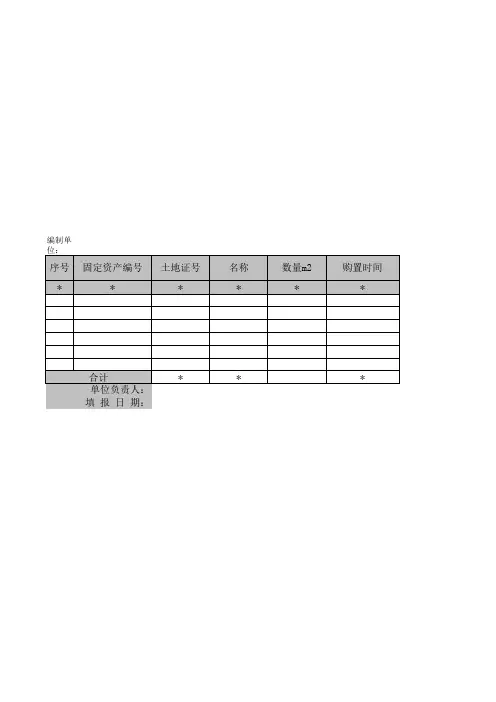

资产编号是对每个资产进行唯一标识的编号,方便后续的查找和管理。

资产名称是对该资产的简要描述,规格型号是对该资产的详细描述,购置日期是该资产被购置或投入使用的日期,原值是该资产的购置价格或投资金额。

二、使用部门及责任人在固定资产清查登记表中,需要记录每个资产的使用部门及责任人。

使用部门是指该资产所属的部门或单位,责任人是指对该资产负有管理责任的人员。

通过记录使用部门及责任人,可以明确每个资产的归属,便于责任追究和资产管理。

三、使用情况在固定资产清查登记表中,需要记录每个资产的使用情况。

使用情况包括使用年限、使用状态、存放地点等。

使用年限是指该资产的预计使用年限,通过记录使用年限,可以掌握资产的使用寿命,及时进行维修或更换。

使用状态是指该资产的当前状态,如正常使用、维修中、闲置等,通过记录使用状态,可以及时发现异常情况,采取相应的措施。

存放地点是指该资产的具体存放位置,通过记录存放地点,可以方便查找和管理资产。

四、折旧情况在固定资产清查登记表中,需要记录每个资产的折旧情况。

折旧是指资产价值随时间的推移而减少的过程,是企业核算成本和计算税收的重要依据。

折旧情况包括折旧方法、折旧年限、累计折旧等。

折旧方法是指对该资产进行折旧的具体方法,如直线法、加速折旧法等。

折旧年限是指该资产的预计折旧年限,通过记录折旧年限,可以掌握资产的使用寿命和折旧速度。

累计折旧是指该资产已经累计计提的折旧金额,通过记录累计折旧,可以掌握资产的净值和折旧情况。

固定资产增减表

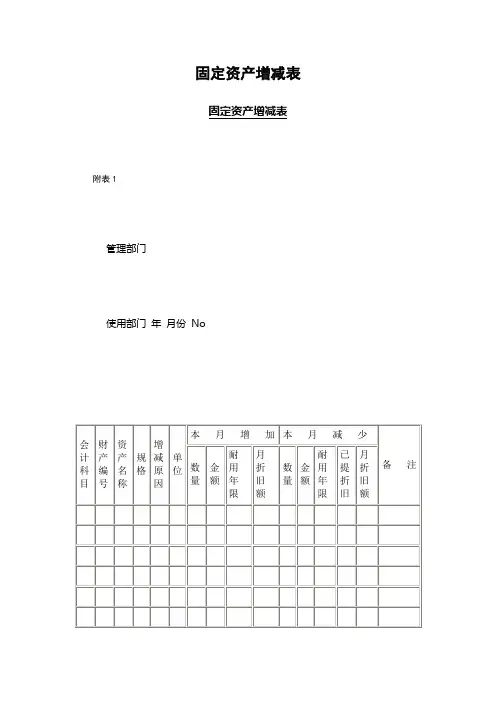

固定资产增减表附表1

管理部门

使用部门年月份No

管理部门:主管经办会计部门:主管经办

一式三联:(1)管理部门(2)会计(3)使用部门

填表注意事项:(1)会科科目栏:资本支出时以一级科目表示,以费用支出时除填一级科目外应加标明二级科目。

(2)资产名称栏:以中文书写,如有附属设备(如发电机仪表等)应于次行顺序列出,但金额可以免填。

(3)以费用支出的资产,耐用年数年折旧额免填。

(4)本表应于次月十五日前由会计部门编妥送管理部门核对,采用电脑处理的部门以电脑报表代替。