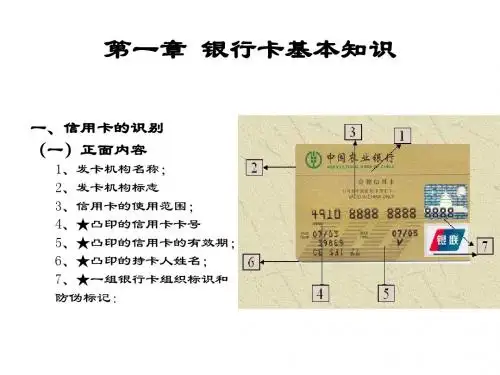

银行卡基本知识

- 格式:ppt

- 大小:447.00 KB

- 文档页数:2

银行卡使用安全小常识

与现金相比,银行卡是一种安全、快捷的支付手段,

银行卡使用安全小常识

目前各家商业银行和银联已经采取各种技术手段和安全措施,最大限度地努力保障持卡人的资金安全。但持卡人在使用银行卡时具备一些必要的安全意识,了解一些常见的银行卡犯罪手法,同时掌握基本的防范技能是非常重要的。以下是持卡人在使用银行卡过程中可能遇到的十大安全问题:

问题一:持卡人应该如何保护自己银行卡信息安全?

有些不法分子会通过盗取持卡人的银行卡账户信息,伪造假卡后盗窃持卡人账户资金,还有窃取他人身份信息资料后假冒他人申请信用卡进行恶意透支消费。因此,持卡人需要保护自己银行卡账户信息(卡号、密码等)和个人信息资料安全。

防范小技巧:

1、巧设密码很重要。持卡人拿到新的银行卡后,要立即修改密码,并应定期修改密码。设置一些相对复杂的密码,不要设置123456、888888等简单密码,并应定期修改密码;不要用自己的生日、家庭电话号码等作为密码,同时在任何情形下都不要轻易向他人透露银行卡密码等账户信息。记住,任何人(包括银行工作人员)都无权询问您的个人密码。2、捂住自己的个人信息。持卡人应注意保护自己的个人信息资料,防止个人资料被不法分子滥用。如不要把个人资料随便留给不熟悉的公司或个人,不要随便在互联网页留下真实个人身份资料(包括家庭、工作信息),如为办理某项业务需要留下身份证复印件时,最好在复印件上标明用途,如"仅用于招聘"等字样。

问题二:经常看到网上或报纸上有自称经银行授权的信用卡中介服务机构,可以帮助申办金卡或提供信用卡融资的.广告,是否可信?如果个人想办理信用卡怎么办?

一般来说自称可以帮助申办金卡或提供信用卡融资服务的所谓中介机构绝大多数都不可信,老百姓想要办理信用卡时应注意以下几点知识:

1、要通过正规渠道申请信用卡,如果申请人要申请信用卡应直接到银行柜台或有经银行授权的正规营销机构办理,而这类营销机构都不需要缴纳任何办卡费用,也不会为你提供信用卡融资或套取现金的服务。2、信用卡是银行基于申请人个人良好的资信状况给予的一种循环信用额度,发卡银行会根据持卡人使用信用卡状况和资信情况调整相应的信用额度。因此,不能图一时方便或为取得更高的信用额度而去通过一些非法中介机构办理,更不能主动参与信用卡 ,一旦被银行发现将对个人资信状况造成很大伤害。3、持卡人若发现非法中介或 商户,欢迎积极拨打发卡银行的电话或银联客服热线95516予以举报,共同维护银行卡健康良好的发展环境。

1

银行卡业务培训教材

中国工商银行牡丹卡业务测试组

2002年4月

2 第一部分 银行卡业务基础知识

一、牡丹卡主要卡种

1、按基本性能区分

牡丹卡按卡片的基本性能区分主要分为:牡丹准贷记卡、牡丹贷记卡、牡丹国际卡、牡丹国际借记卡、牡丹纪念卡、牡丹IC卡,牡丹牡丹灵通卡。

牡丹准贷记卡:不能够循环使用使用额度,存款计利息。

功能:允许本、异地存款、取款、转帐、消费。可脱机使用。

牡丹贷记卡:可以循环使用帐户的信用额度。存款没有利息,对于消费所产生的贷款有最长56天,最短25天的免息还款期。

功能:允许本、异地存款、取款、转帐、消费。可脱机使用。

牡丹国际卡:允许在国外使用的信用卡,具有人民币和指定一种外币(美圆、港币)双币种帐户。其帐户性质为贷记帐户。

功能:允许本、异地存款、取款、转帐、消费。可脱机使用,但必须笔笔索权。允许在国外取款、消费。

牡丹国际借记卡:只允许在国外使用的不允许透支使用的外币卡。

功能:只允许在国外取款消费。不可以脱机使用。

牡丹专用卡:具有专门用途的卡。一般用于在指定场所消费或自动扣费业务。

功能:允许本、异地存款、取款、转帐、消费。但受到发卡行的限制,发卡行有权指定该卡的使用范围和具有的功能。不可脱机使用。

牡丹纪念卡:帐户不允许透支的卡。

功能:只允许本地存款、取款、消费。但受到发卡行的限制,发卡行有权指定该卡的使用范围和具有的功能。不可脱机使用。 3 牡丹IC卡:具有CPU芯片的卡。智能卡分为多功能IC卡和单功能IC卡,目前只开发了单功能的IC卡。

功能:允许本地存款;本、异地取款、消费。但受到发卡行的限制,发卡行有权指定该卡的使用范围和具有的功能。可以异地脱机取款、消费。

牡丹灵通卡:基于储蓄帐户,有有则灵通卡和无则灵通卡之分。

功能:允许本、异地存款、取款、转帐、消费。不可脱机使用。

1 1、什么是牡丹贷记卡?

牡丹贷记卡是中国工商银行发行的、并给予持卡人一定信用额度、持卡人可在信用额度内先消费后还款的信用卡。

2、什么是牡丹信用卡?

牡丹信用卡是中国工商银行发行的,持卡人按要求交存一定金额的备用金,当备用金帐户余额不足支付时,可在规定的信用额度内透支的准贷记卡。

3、信用卡、贷记卡、专用卡做卡片启用使用什么交易?

新办卡、换卡使用1505交易,批量换卡使用1605交易

4、为什么使用密码进行的交易,均视为持卡人本人所为?

密码是保证持卡人账户资金安全,保证持卡人能够对卡片的使用权独享的重要手段。因为密码从发放到使用都是保密的,不经持卡人透露,他人是无法了解卡密码的,所以凡使用密码进行的交易,发卡机构均视为持卡人本人所为。

5、持卡人与特约商户存在纠纷时能够拒付所欠发卡机构款项吗?

不能。发卡机构作为持卡人与特约商户的支付中介,是为持卡人和商户的交易进行付款和收款,发卡机构不承担因交易纠纷而产生的责任,因此无论什么原因,持卡人不得以与商户之间存在纠纷为由拒付发卡机构款项。

6、异地存款需要支付手续费吗?异地取款呢?

异地存款无须支付任何手续费。异地取款须支付取现金额的 2 1%手续费,最低1元,最高100元。

7、贷记卡能够透支取现吗?

能,贷记卡使用信用额度取现每卡每日不能超过2000元人民币,累计金额是信用额度的一半。

8、什么是免息还款期?什么是到期还款日?

持卡人利用信用额度消费后,只要在到期还款日营业日终了前偿还全部应付款项,则这段时间是免息的,无需支付贷款利息。从银行记账日到银行规定的到期还款日,这段时间叫免息还款期。到期还款日为银行生成对帐单日起第25天。

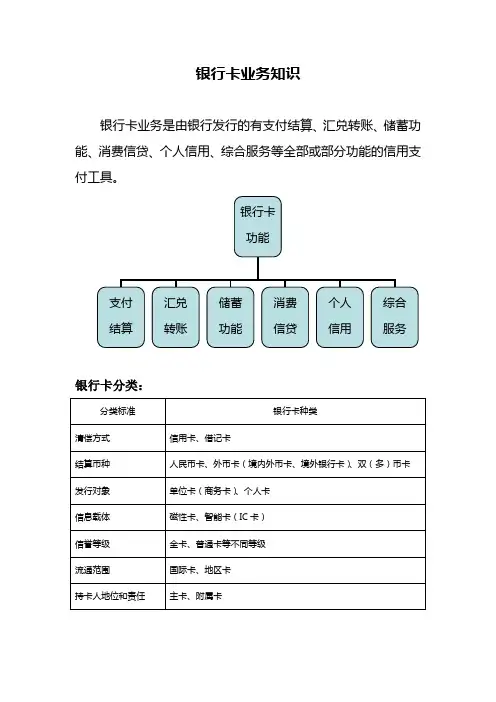

银行卡业务知识

银行卡业务是由银行发行的有支付结算、汇兑转账、储蓄功能、消费信贷、个人信用、综合服务等全部或部分功能的信用支付工具。

银行卡分类:

分类标准 银行卡种类

清偿方式 信用卡、借记卡

结算币种 人民币卡、外币卡(境内外币卡、境外银行卡)、双(多)币卡

发行对象 单位卡(商务卡)、个人卡

信息载体 磁性卡、智能卡(IC卡)

信誉等级 金卡、普通卡等不同等级

流通范围 国际卡、地区卡

持卡人地位和责任 主卡、附属卡

银行卡功能

支付

结算 汇兑

转账 储蓄

功能 消费

信贷 个人

信用 综合

服务 银行卡业务小知识:

ATM:自动柜员机,持卡人自助操作办理取款、账户余额查询等业务。

CDM:自动存取款机,持卡人自助操作办理存款、取款、账户余额查询等业务。

POS:银行与签约商户合作,使消费者能在安装有POS机的商家直接卡消费,而无须去银行取款后再携带现金去商家消费。

信用卡

信用卡是指由银行或非银行金融机构向客户提供具有消费信用、转账结算、存取现金等功能的信用支付工具。持卡人可依据发卡机构给予的消费信贷额度,凭卡在特约商户直接消费或在其指定的机构、地点存取款及转账,在规定的时间内向发卡机构偿还消费贷款本息。

按是否向发卡银行交存备用金,信用卡分为准贷记卡和贷记卡两类。贷记卡是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费、后还款的信用卡。准贷记卡是指持卡人须先按发卡银行的要求交存一定金额的备用金,当备用金账户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

(1)信用卡消费信贷的特点

①循环信用额度。我国发行银行一般给予持卡人25-26天的信用周期,持卡人的信用额度最高一般是5万元人民币。

②具有无抵押无担保贷款性质。

③一般有最低还款额要求。我国银行规定的最低还款额一般是应还金额的10%。 ④通常是短期、小额、无指定用途的信用。

⑤信用卡除具有信用借款外,还有存取现金、转账、支付结算、代收代付、通存通兑、额度提现、网上购物等功能。