银行卡收单基本知识简介.

- 格式:ppt

- 大小:839.50 KB

- 文档页数:23

银行卡收单业务管理办法一、引言银行卡收单业务是指商户通过银行接受持卡人使用银行卡进行消费支付的活动。

为了规范和管理银行卡收单业务,保护持卡人和商户的合法权益,制定本办法。

二、定义与分类银行卡收单业务按照支付方式可以分为线下收单和线上收单。

1.线下收单:指商户通过POS终端或移动支付设备等终端设备接受持卡人刷卡、插卡、挥卡等方式进行交易支付的收单业务。

2.线上收单:指商户通过互联网平台、移动应用等线上渠道接受持卡人使用银行卡进行交易支付的收单业务。

三、业务准入与退出管理1. 业务准入商户在开展银行卡收单业务前,需要满足以下条件:•具备合法注册的公司主体,具有独立法人资格;•具备完善的财务制度和风险管理制度;•具备完善的安全保障措施,包括信息安全、交易安全等;•申请并获得相关监管机构核发的银行卡收单业务经营许可证。

2. 业务退出商户在以下情况下需要退出银行卡收单业务:•业务经营许可证到期或被吊销;•商户出现违规行为,损害持卡人和银行利益的;•商户主动申请退出银行卡收单业务。

四、业务监管与风险防控1. 业务监管监管机构对银行卡收单业务进行定期和不定期的监督检查,包括但不限于以下内容:•商户的注册信息、财务状况的查验;•商户是否按照规定储存和处理持卡人信息;•商户的交易记录、结算信息等的审核。

2. 风险防控银行卡收单业务存在一定的风险,故需要采取相应的风险防控措施,包括但不限于以下措施:•商户风险评估和分类,根据风险等级制定不同的监管要求;•建立风险预警机制,及时发现和处理异常交易;•加强商户交易数据的持久化储存和安全保护;•定期对商户的POS终端和支付设备进行安全检查和维护。

五、争议解决与投诉处理当持卡人或商户与银行卡收单机构之间发生争议或投诉时,可以通过以下途径解决:•银行卡收单机构设立专门投诉处理部门,负责处理持卡人或商户的投诉事宜;•持卡人或商户可以向相关监管机构进行投诉,相关监管机构将对投诉进行调查和处理;•双方可以协商解决,如无法达成一致,可以选择仲裁或诉讼解决争议。

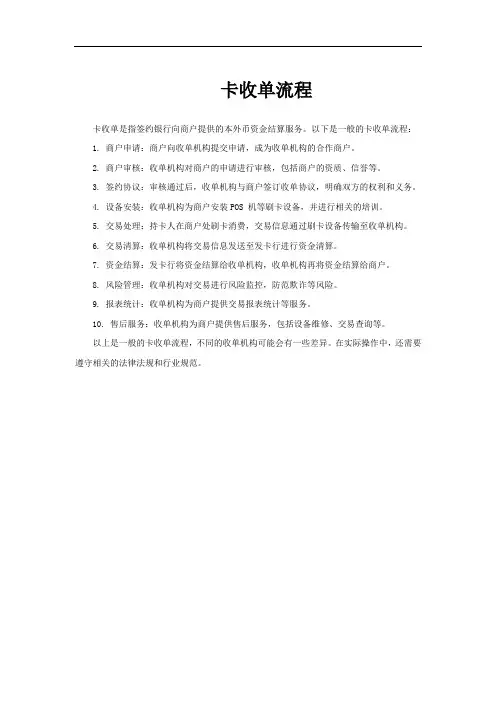

卡收单流程

卡收单是指签约银行向商户提供的本外币资金结算服务。

以下是一般的卡收单流程:

1. 商户申请:商户向收单机构提交申请,成为收单机构的合作商户。

2. 商户审核:收单机构对商户的申请进行审核,包括商户的资质、信誉等。

3. 签约协议:审核通过后,收单机构与商户签订收单协议,明确双方的权利和义务。

4. 设备安装:收单机构为商户安装POS 机等刷卡设备,并进行相关的培训。

5. 交易处理:持卡人在商户处刷卡消费,交易信息通过刷卡设备传输至收单机构。

6. 交易清算:收单机构将交易信息发送至发卡行进行资金清算。

7. 资金结算:发卡行将资金结算给收单机构,收单机构再将资金结算给商户。

8. 风险管理:收单机构对交易进行风险监控,防范欺诈等风险。

9. 报表统计:收单机构为商户提供交易报表统计等服务。

10. 售后服务:收单机构为商户提供售后服务,包括设备维修、交易查询等。

以上是一般的卡收单流程,不同的收单机构可能会有一些差异。

在实际操作中,还需要遵守相关的法律法规和行业规范。

银行卡收单基础知识盘点收单机构:指经监管机构(人民银行、银监会)批准,经营银行卡业务、从事银联卡交易受理、与特约商户签约、承诺支付所受理银联卡交易款项,具有银行卡收单资质的金融机构(银行、银联)以及有资质的专业机构,服务对象为特约商店,收单银行向商店推广接受信用卡为付款工具,但收单银行会先在严格审核商店信用的优劣之后,再与商店签约成为特约商店,并提供信用卡单据兑现服务及收取手续费。

发卡银行:发行银行卡,维护与卡关联的帐户,并与持卡人在这两方面具有协议关系的机构。

收单银行:收单行指跨行交易中兑付现金或与商户签约进行跨行交易资金结算,并且直接或间接地使交易达成转接的银行。

持卡人:银行卡的合法持有人,即与卡对应的银行帐户相联系的客户。

POS专业化服务公司:指经银行同业公会、或人民银行、或中国银联及其分支机构认定的具有POS专业化服务资质的公司,如:银联商务、杉德银卡通;收单第三方机构(新):收单第三方机构是指经工商行政管理部门批准成立,接受银联卡收单机构委托,为银联卡收单机构提供收单非核心业务服务,自主经营、自负盈亏的企业。

收单非核心业务:收单非核心业务包括但不限于商户拓展与服务、终端布放与维护及交易接入等。

外部评估机构(新):是指由中国银联业务管理委员会授权同意,为收单第三方机构提供系统安全状况及技术支持能力、账户信息安全等方面认证评估服务的专业化机构。

特约商户:是指与收单银行签有受理卡业务的商户协议,受理银行卡并同意用银行卡进行商务结算的商户(零售商、个人、公司或其他组织);特惠商户:特惠商户是特约商户中的、为持卡人提供特别优惠服务的商户,可给予持卡人实实在在的价格折扣;风险违规行为:指套现、虚假申请、侧录、泄露帐户及交易信息、洗单、恶意倒闭、虚假交易、伪冒交易超过一定比例、名义经营范围与实际经营内容不符、已被其他银行卡组织认定为“高风险商户”、其他风险原因;恶意倒闭商户:不法商户在收单机构开设了看似合法经营的商户账户,受理银行卡。

2.2银行卡收单业务特点和作用2.2.1银行卡收单的定义银行卡收单是指银行等金融机构向商户所提供的一种本外币资金结算服务。

持卡人可以在与银行有该业务的商户处进行刷卡消费,由银行最终与商户进行清算。

银行该项业务的结算过程是:首先从商户那里获得持卡人的消费记录及数据,然后扣除相应费用,将资金直接划至商户的账户中。

银行卡收单业务的主要任务就是与商户之间受理协议的签订以及按约定承担银行卡交易资金结算过程中的责任。

银行卡收单业务按照不同的分类标准也可以分为不同的种类。

主要有:(1)按照银行受理交易的途径来划分,可以分为联机收单业务和手工收单业务;(2)按照受理卡片的内容,可以分为外汇结算的银行卡收单业务和人民币收单业务;(3)照受理卡片的渠道,可以分为商户收单业务、柜台收单业务以及自助终端收单业务;(4)按按照卡片自身物理特性来划分,可以分为磁条卡收单业务和芯片卡收单业务。

a.外卡收单业务和人民币收单业务(1)外卡收单业务外卡收单业务是指持卡人通过境外银行或者境外信用卡公司发行的可在全球范围内通用的信用卡、借记卡等银行卡在我国境内银行指定的提现网点、商户。

A TM终端提取现金或者进行消费,国内收单银行代理持卡人进行支付或者完成交易处理的电子商务业务。

(2)人民币收单业务人民币收单业务是指收单银行为国合法银行卡提供业务培训、人民币垫付以及相应的风险管理,同时从发行银行卡的银行中获取资金偿付的业务。

b.商户收单业务、柜台收单业务以及自助终端收单业务(1)商户收单业务商户收单业务是指收单银行通过与合作商户签订银行卡受理协议,为商户提供银行卡受理机具和培训服务,通过其布放在商户端的终端机具受理发卡银行发行的各类银行卡的持卡人发起的购物消费等交易。

(2)柜台收单业务柜台收单业务是指收单银行在银行网点建立银行卡受理系统,通过此受理系统可以为持卡人办理存款、取款、查询、转账、缴费等交易业务。

(3)自助终端收单业务自助终端收单业务是指收单银行设立ATM自助终端,通过该终端为持卡人办理查询、存款、取款、转账等交易业务。