款的日期是( )。

A.4月30日 B.5月2日 C.5月8日 D.5月9日

19

4.(08年考题) 境内某公司从日本进口除尘器一批。该 批货物应征关税税额为人民币10000元,进口环节 增值税税额为人民币40000元。海关于2019年5月23 日(星期五)填发海关专用缴款书,该公司于2019年 6月12日缴纳(注:6月8日为端午节,公休日顺延至 6月9日),应征的税款滞纳金为:( ) A、0元 B、50元 C、100元 D、125元

A. USD311000

B. USD301500

C. USD301000

D. USD291500

例4.某家企业从法国进口一台模具加工机床,发票分别列明:

设备价款CIF上海USD600000,机器进口后的安装调试费

为USD20000,卖方佣金USD2000,与设备配套使用的

操作系统使用费USD80000。该批货物经海关审定的成交

梯的完税价格为( )

D100000

D104000

D96000

D98000

29

例3.某公司从德国进口一套机械设备,发票列明:设备价款

CIF天津USD300,000,设备进口后的安装及技术服务费

用UDS10,000,买方佣金USD1,000,卖方佣金1,500。

该批货物经海关审定后的成交价格应为:

一、我国海关审价的法律依据

24

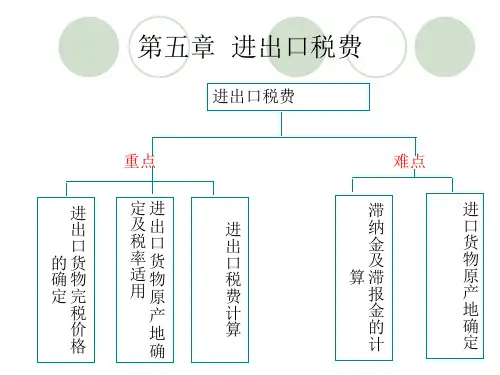

二、进口货物完税价格的审定(重点) 包括一般进口货物完税价格的审定和特殊进口货

物完税价格的审定。 (一)一般进口货物完税价格的审定

25

1.进口货物成交价格法(重要考点,理解掌握)

(1)完税价格——由海关以该货物的成交价格为基础审 查确定,并应包括货物运抵中华人民共和国境内输入地点 起卸前的运输及相关费用、保险费。