第10讲_应收账款的核算,预付账款的核算,应收股利和应收利息,其他应收款

- 格式:doc

- 大小:168.59 KB

- 文档页数:4

第二节 应收款项的核算

二、应收账款的核算

(一)应收账款的范围

应收账款是企业因销售商品、产品、提供劳务等经营活动应收取的款项,包括以下三个

方面:

1.应收账款是企业因销售商品、提供劳务等经营活动引起的债权。

2.应收账款属于流动资产性质的债权,不包括长期性质的债权。

3.应收账款是企业应收客户的款项,不包括企业付出的各类存出保证金。

【案例】小奥咖啡店

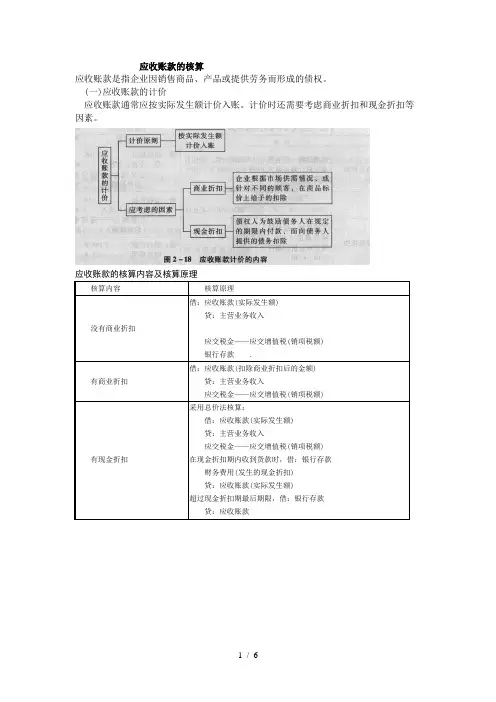

(二)应收账款的计价

包括价款、增值税销项税额、代垫包装费和运杂费。

【提示1】应收账款的入账价值包括因销售商品或提供劳务从购货方或接受劳务方应收

的合同或协议价款、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【提示2】代购货单位垫付的包装费、运杂费、增值税的销项税额属于应收账款的范围,

但不属于企业的收入。

1.商业折扣

存在商业折扣时,商业折扣对应收账款的入账价值没有实质影响,企业应收账款入账金

额按扣除商业折扣以后的实际售价确认。

小奥咖啡店

2.现金折扣

现金折扣指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。现金

折扣一般用符号“折扣率/付款期限”表示,例如,“2/10,1/20,n/30”表示:销货方允

许客户最长的付款期限为30天,如果客户在10天内付款,销货方可按商品售价给予客户

2%的折扣;如果客户在20天内付款,销货方可按商品售价给予客户1%的折扣;如果客户在

21天至30天内付款,将不能享受现金折扣。

存在现金折扣时,应收账款入账金额的确认有总价法和净价法。总价法是将未扣减现金

折扣前的金额作为实际售价确认为应收账款,实际发生现金折扣时计入为财务费用。

【例题·多选题】下列各项中,应作为应收账款初始确认金额的有( )。(2009年)

A.商业折扣

B.增值税销项税额

C.赊售商品的价款

D.应收取的代垫运杂费

E.实质上具有融资性质的销售商品的债权

【答案】BCD

【解析】选项A不影响应收账款的计价;选项E通过长期应收款核算。

(三)应收账款的账务处理

1.赊销售商品、提供劳

务等而未收到款项

借:应收账款

贷:主营业务收入

应交税费—应交增值税(销项税额)

2.收回应收账款

借:银行存款

贷:应收账款

3.应收账款主要包括:价;税;费等。

4.企业应设置“应收账款”科目,不单独设置“预收账款”科目的企业,预收的账款也在“应

收账款”科目核算。如果应收账款期末余额在贷方,一般则反映企业预收的账款

【提示】重点考点:应收账款入账价值的确定

1.没有商业折扣,按照应收的全部金额入账

2.有商业折扣,按扣除商业折扣后金额入账

3.有现金折扣,采用总价法入账

三、预付账款的核算

预付账款是指企业按照购货合同或劳务合同规定,预先支付给供货方或提供劳务方的账

款。为了加强对预付账款的管理,一般应单独设置会计科目进行核算,预付账款不多的企业,

也可以将预付的货款记入“应付账款”科目的借方。

预付账款会计处理

企业根据购货合同的规定向供应单位预付款项 借:预付账款

贷:银行存款

企业收到所购物资 借:原材料/库存商品等 应交税费——应交增值税(进项税额)

贷:预付账款

当预付价款小于采购货物所需支付的款项时,应将不足部分补付 借:预付账款

贷:银行存款

当预付价款大于采购货物所需支付的款项时,对收回的多余款项 借:银行存款

贷:预付账款

四、应收股利和应收利息

(一)应收股利的账务处理

应收股利是企业应收取的现金股利和应收取其他单位分配的利润。

(二)应收利息的账务处理

应收利息是企业发放贷款、持有至到期投资、可供出售金融资产、存放中央银行款项等

应收取的利息。

应收股利、应收利息会计处理

交易性金融资产

借:应收股利(应收利息)

贷:投资收益

长期股权投资

成本法

借:应收股利

贷:投资收益

权益法

借:应收股利

贷:长期股权投资——损益调整

实际收到现金股利或利润时

借:其他货币资金/银行存款

贷:应收股利(应收利息)

五、其他应收款

其他应收款是指除应收票据、应收账款和预付账款以外的其他各种应收、暂付款项。

主要包括:

【例题·多选题】下列各项中,属于“其他应收款”科目核算内容的有( )。(2017

年)

A.代垫的已销商品运杂费

B.向职工收取的各种垫付款项

C.支付的租入包装物押金

D.应收的出租包装物租金

E.应收的各种罚款

【答案】BCDE

【解析】代垫的已销商品运杂费,应通过“应收账款”科目核算。

【例题·多选题】下列各项中,应通过“其他应收款”科目核算的有( )。(2015

年)

A.融资租入固定资产预付的租金

B.租入周转材料支付的押金

C.代缴的个人养老保险金

D.拔出的用于购买国库券的存款

E.支付的工程投标保证金

【答案】BCE

【解析】其他应收款核算的主要内容有:

(1)应收各种赔款、罚款,如企业财产等遭受以外损失而应向有关保险公司收取的赔款;

(2)应收的出租包装物的租金;

(3)应向职工收取的各种垫付款项;

(4)存出保证金,如租入包装物支付的押金;

(5)其他应收、暂付款项。

![[最新知识]企业的其他应收款包括哪些会计核算](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/c231427f3868011ca300a6c30c2259010202f31c.webp)