应收及预付款项的核算

- 格式:pptx

- 大小:4.24 MB

- 文档页数:18

外贸会计分录练习-应收及预付款的核算(精选5篇)第一篇:外贸会计分录练习-应收及预付款的核算外贸会计分录练习-应收及预付款的核算January 27, 2007 1.某外贸企业销售给国内某公司商品一批,增值税发票上注明:货款1000000,增值税170000。

另外以银行存款垫付运杂费2000元,假设确认收入的条件全部具备。

借:应收帐款—国内某公司1172000.00贷:商品销售收入1000000.00应交税金—应交增值税(销项税额)170000.00银行存款2000.00外贸企业收回货款时借:银行存款1172000.00 贷:应收帐款—国内某公司1172000.002.某外贸企业的某种商品售价20000元,商用折扣条件为:购买10件以上,优惠10%,20件以上,优惠20%。

假设某公司一次购买15件,收入实现条件均满足。

增值税率17%。

借:应收帐款—公司315900.00 贷:商品销售收入270000.00应交税金—应交增值税(销项税额)45900.003.某外贸企业向境内某公司销售商品,增值税发票注明:货款200000元,增值税34000元。

合同规定的付款条件为:2/10,1/20,0/30。

假定货已发出,款未收回,收入实现条件均满足。

借:应收帐款—国内某公司234000.00 贷:商品销售收入200000.00应收帐款—应交增值税(销项税额)34000.001)如果境内公司10日内付款(200000×0.02%=4000)借:银行存款230000.00 财务费用4000.00 贷:应收帐款—国内某公司234000.002)如果境内公司20日内付款(200000×0.01%=2000)借:银行存款232000.00 财务费用2000.00 贷:应收帐款—国内某公司234000.003)如果境内公司30日内付款借:银行存款234000.00 贷:应收帐款—国内某公司234000.00/ 4外贸会计分录练习-应收及预付款的核算January 27, 2007 4.某外贸企业因向乙企业销售商品,收到一张出票日为2000年8月1日、期限6个月、票面金额100万元、利率5%的商用承兑汇票。

一:应收及预付款项;应收及预付款项包括应收票据、应收账款、其他应收款和预付账款等。

(一)应收票据1.应收票据概述:应收票据是核算企业因销售商品、提供劳务等而收到的商业汇票。

商业汇票的付款期限,最长不得超过六个月。

商业汇票根据承兑人不同分为商业承兑汇票和银行承兑汇票。

企业应通过“应收票据”科目核算应收票据的取得、到期、未到期转让等业务。

2.应收票据的账务处理:(1)应收票据取得时按其票面金额入账。

(2)应收票据到期收回时,按账面余额予以结转。

(3)票据未到期背书转让时,应按账面余额结转。

【例题1·多选题】下列各种票据收到时,应通过应收票据核算的有( )。

A.商业承兑汇票B.支票C.银行承兑汇票D.银行本票【答案】AC【例题2·单选题】B公司为增值税一般纳税人,12月1日从A公司购入甲材料1000公斤,每公斤50元,增值税率17%,当日以将于12月15日到期的票面金额为51000元的应收C公司商业承兑汇票抵偿购料款,差额部分以银行存款结清。

则B公司应计入银行存款账户的方向和金额为( )。

A.借方1000元B.贷方1000元C.借方7500元D.贷方7500元【答案】D【解析】B公司应支付的金额应为58500元,转让的票据面值51000元,故应支付银行存款7500元。

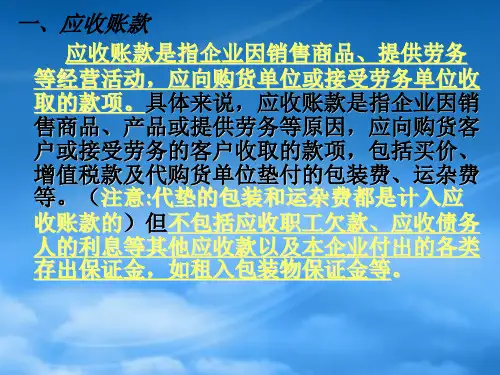

会计分录: (结转应付账款)借:原材料---甲材料 50 000应交税费---应交增值税(进项税额) 8500贷:应付账款 58500借:应付账款 58500贷:应收票据 51000银行存款 7500(二)应收账款1.应收账款主要包括销售商品或提供劳务等应向有关债务人收取的价款以及代购货单位垫付的包装费、运杂费等。

【注意】在确定应收账款入账价值时,应注意商业折扣和现金折扣。

在有商业折扣的情况下,应按折扣后的价款计入应收账款。

在有现金折扣的情况下,现金折扣不影响应收账款的入账价值,实际发生现金折扣时,作为当期“财务费用”,计入发生当期的损益。

应收及预付款项的账务处理

应收票据

1.应收票据取得

借:应收票据

贷:主营业务收入

应交税费——应交增值税

银行存款

2.到期收回款项时

借:银行存款

贷:应收票据

3.到期未收回时借:应收账款

贷:应收票据

4.票据贴现时借:银行存款

财务费用

贷:应收票据

5.票据转让时

借:材料采购、原材料、库存商品等

应交税费—应交增值税(进项税额)

贷:应收票据

银行存款(差额,借记或贷记)预付账款

1.付款时

借:预付账款

贷:银行存款

2.收货时(一预到底)

借:原材料等

应交税费——应交增值税(进项税额)

贷:预付账款

3.付余款时

借:预付账款

贷:银行存款

应收账款及其减值

01.应收账款发生时:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

银行存款(代垫款项)

02. 收到款项,冲销应收账款

借:银行存款

财务费用(实际发生的现金折扣额)贷:应收账款

减值

1.计提、补提:坏账尚未发生(2019年改动)借:信用减值损失

贷:坏账准备

2.转回多计提的坏账准备

借:坏账准备

贷:信用减值损失

3.坏账损失,实际发生坏账时

(转销无法收回备抵法核算的应收账款/核销坏账)

借:坏账准备

贷:应收账款

4.已确认坏账又重新收回时(又称收回已转销的应收账款)借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款。

会计学之应收及预付款项1. 介绍在会计领域中,应收及预付款项是指企业在经营活动中与客户或供应商之间的交易项。

应收款项是指企业向其他企业或个人销售商品或提供服务后所需收取的款项,而预付款项则是指企业提前向供应商支付购买商品或服务所需付出的款项。

本文将详细介绍应收及预付款项的基本概念、会计处理方法以及在财务报表中的呈现方式。

2. 应收款项的会计处理2.1 记录应收款项当企业向客户销售商品或提供服务后,应及时记录相关的应收款项。

一般来说,应收款项的账户应该单独设置,以便于管理和监控。

在记录应收款项时,需要包括以下信息:•客户名称•销售日期•销售金额2.2 应收款项的确认和核销在销售商品或提供服务后,企业需要确认客户是否能够按时支付应收款项。

如果客户无法如期支付,可能需要进行相应的坏账准备。

一般来说,企业会将坏账准备列为损失项目,并通过调整应收款项的账面余额来进行核销。

同时,有些客户可能会提前支付一部分或全部的应收款项。

这部分款项被称为预收款,在核销时需要注意与应收款项的区分。

2.3 应收款项的催收在实际经营中,企业有时需要催收应收款项以确保及时收款。

常用的催收方式包括电话通知、发出催款函等。

催收过程中,要及时与客户进行沟通,了解其付款意愿并采取相应的措施。

3. 预付款项的会计处理3.1 记录预付款项当企业提前向供应商支付购买商品或服务的款项时,需及时记录相关的预付款项。

与应收款项一样,预付款项的账户也应该单独设置。

在记录预付款项时,需要包括以下信息:•供应商名称•付款日期•付款金额3.2 预付款项的确认和摊销预付款项往往是提前支付长期合同或大额采购项目所需的款项。

在确认款项后,企业需按照合同规定的条件进行摊销。

摊销的方式可以是线性摊销、逐次摊销或其他方式,具体取决于合同约定和企业的会计政策。

3.3 预付款项的调整有时,企业可能会提前支付一笔预付款项,但由于各种原因合同未能达成或采购项目取消。

在这种情况下,企业需要调整预付款项的账面余额。

应收及预付款项PART 2本节主要内容预付账款一、应收票据★★1.含义应收票据是核算企业因销售商品、提供劳务等而收到的商业汇票。

【相关链接】银行汇票和银行本票属于“其他货币资金”,支票属于“银行存款”2、分类(1)按承兑人不同,分为商业承兑汇票和银行承兑汇票。

(2)按是否计息:不带息商业汇票和带息商业汇票注意事项【注意1】企业使用银行承兑汇票时,应向承兑银行按票面金额的万分之五交纳手续费,计入“财务费用”。

【注意2】银行承兑汇票到期,付款人无法支付款项,由承兑银行付款。

承兑银行付款后,对出票人按尚未支付的金额按日万分之五计收利息3.应收票据的期限:最长不得超过6个月(1)按月计算:到期日为到期月的与出票日相同的当天. (2)按日计算:按实际天数,算头不算尾,算尾不算头4.核算:设置“应收票据”账户,属于资产类。

按债务人的名称设置明细科目。

5.应收票据的账务处理【导入案例】甲公司为增值税一般纳税人,2020年3月1日向乙公司(增值税一般纳税人)销售一批产品,价款为1 500 000元,尚未收到,已办妥托收手续,适用的增值税税率为13%。

2020年3月15日,甲公司收到乙公司寄来的一张3个月期的银行承兑汇票,面值为1 695 000元,抵付所销售产品的价款和增值税款。

2020年6月15日,甲公司上述应收票据到期,收回票款存入银行。

请编制相应的会计分录。

(1)2020年3月1日,销售商品时:借:应收账款 1 695 000贷:主营业务收入 1 500 000应交税费——应交增值税(销项税额)195 000 (2)2020年3月15日,收到商业汇票时:借:应收票据 1 695 000贷:应收账款 1 695 000(3)2020年6月15日,票据到期,收到货款时:借:银行存款 1 695 000贷:应收票据 1 695 000【相关链接】如果这里改为商业承兑汇票,6月15日,票据到期,乙公司无法支付款项的会计处理:借:应收账款 1 695 000贷:应收票据 1 695 000【循前例】假定甲公司于2020年4月15日将上述的应收票据背书转让,以取得生产经营所需的A材料,该材料价款为1 000 000元,适用的增值税税率为13%。