第七章货币资金业务处理程序与核算方法设计总结

- 格式:ppt

- 大小:830.00 KB

- 文档页数:74

货币资金内部控制制度第一章总则第一条为加强对货币资金的内部控制,保证资金的安全,提高资金的使用效益,特制定本制度。

第二条本制度所称货币资金是指公司所拥有的现金、银行存款和其他货币资金。

货币资金业务主要包括:(一)现金收支;(二)银行存款收支;(三)其他货币资金收支;(四)现金盘点及银行存款余额对账调节;(五)票据及印章管理。

第三条本制度所要实现的控制目标包括:(一)货币资金业务的职责分工与授权审批设置明确。

(二)货币资金业务流程合理、完整。

(三)货币资金业务都经过适当级别的批准。

(四)货币资金业务的确认、计量和报告符合相关会计准则的规定。

(五)货币资金业务的会计记录真实、完整和准确。

(六)保证货币资金的安全,账账相符,账实相符。

第二章岗位职责及授权批准第四条货币资金业务不相容岗位应当相互分离、制约和监督,同一部门或个人不得办理货币资金业务的全过程。

货币资金业务不相容的岗位包括:(一)货币资金支付的审批与执行;(二)货币资金的保管与盘点清查;(三)货币资金的会计记录与稽核;(四)票据的保管与印章的保管。

(五)出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。

第五条货币资金业务的相关岗位职责与授权审批:部门或岗位职责与权限总裁(1)《资金支出计划表》的审批;(2)对《资金支出计划表》以外的支出申请进行审批;(3)对用款金额在1万元以下的(含1万元)资金支付每月进行复核;(4)用款金额在1万元以上的资金支付审请的审批;(5)各公司银行账户的开立的批准;(6)销户申请的批准。

总经理(1)《资金支出计划表》的审核;(2)用款金额在1万元以下的(含1万元)资金支付申请的审批;(3)用款金额在1万元以上的资金支付审请的审核;(4)销户申请的审核;(5)长期未达账项或不符事项的处理批示。

财务经理(1)检查现金及支票按时交存银行;(2)《资金支出计划表》的编制;(3)资金支付申请的审核;(4)审核现金和银行存款收付凭证,审核无误点击“审核”签字;(5)对《货币资金周报表》复核并签字;(6)不定期的对库存现金进行监盘;(7)销户申请的审核;(8)对《银行存款余额调节表》进行复核并签字;(9)长期未达账项或不符事项的调查和报告,并根据总经理的批示进行处理;(10)审核对账调整分录及调账;(11)对财务人员离岗交接的监督;(12)预留银行印鉴的个人印章的保管。

会计货币资金的核算方法财务人员应该从以下几方面做好货币资金核算:①办理现金收付,严格按规定收付款项。

严格按照国家有关现金管理制度的规定,根据稽核人员审核签章的收付款凭证进行复核,办理款项收付。

对于重大的开支项目,必须经过会计主管人员、总会计师或单位领导审核签章,方可办理。

收付款后,要在收付款凭证上签章,并加盖”收讫”、”付讫”戳记。

②办理银行结算,规范使用支票,严格控制签发空白支票。

如因特殊情况确需签发不填写金额的转账支票时,必须在支票上写明收款单位名称、款项用途、签发日期、规定限额和报销期限,并由领用支票人在专设登记簿上签章。

逾期未用的空白支票应交给签发人。

对于填写错误的支票,必须加盖”作废”戳记,与存根一并保存。

支票遗失时要立即向银行办理挂失手续。

不准将银行账户出租、出借给任何单位或个人办理结算。

③登记日记账,保证日清月结。

根据已经办理完毕的收付款凭证,逐笔顺序登记现金日记账和银行存款日记账,并结出余额。

银行存款日记账的账面余额要及时与银行对账单核对。

月末要编制银行存款余额调节表,使账面余额与对账单上的余额调节后相符。

对于未达账款,要及时查询。

要随时掌握银行存款余额,不准签发空头支票。

④保管库存现金,保管有价证券。

对于现金和各种有价证券,要确保其安全和完整无缺。

库存现金不得超过银行核定的限额,超过部分要及时存入银行。

不得以”白条”充抵现金,更不得任意挪用现金。

如果发现库存现金有短缺或盈余,应查明原因,根据情况分别处理,不得私自取走或补足。

如有短缺,要负赔偿责任。

保险柜密码要保密,保管好钥匙,不得任意转交他人。

⑤保管有关印章,登记注销支票。

出纳必须妥善保管所管的印章,严格按照规定用途使用(但签发支票的各种印章,不得全部交由出纳一人保管)。

对于空白收据和空白支票必须严格管理,专设登记簿登记,认真办理领用注销手续。

⑥复核收入凭证,办理销售结算。

认真审查销售业务的有关凭证,严格按照销售合同和银行结算制度办理销售款项结算,催收销售货款。

目录一、设计目的 (3)二、设计思想 (3)三、详细方法 (4)四、详细设计 (4)4.1货币资金业务内部控制方法设计 (4)4.2货币资金业务核算 (6)4.3常见的货币资金业务处理 (8)五、相关说明 (11)六、附录 (11)七、参考文献 (12)货币资金业务会计处理程序设计【摘要】货币资金是企业非常重要的一项资产,具有最强的流动性,被非法挪用和侵占的风险也就比较大。

因此,设计科学、合理的货币资金处理制度,对于保证货币资金的安全,提高货币资金的使用效率具有重要的意义。

【关键词】货币资金;内部控制制度一、设计目的根据货币资金业务的特点,并结合企业自身的经营管理实际设计一套切实可行的货币资金会计制度,才能落实国家关于货币资金的各项宏观管理制度、加强货币资金的控制与核算,从而保证货币资金在对外财务会计报告中的恰当披露、保证货币资金的安全和正常有效运转、促进企业生产经营活动的有序进行,进而实现企业的经营目标和发展战略。

货币资金处理制度设计的目标主要有:(一)落实货币资金的经营责任,保证货币资金的安全(二)便于货币资金的合理调度,满足各项生产经营业务的需要(三)准确、及时地进行会计核算,真实、完整地提供货币资金的会计信息(四)借助对货币资金的控制理顺并强化对生产经营业务的管理二、设计思想货币资金会计制度的设计,就是要根据国家制定的各项法律、法规和统一会计制度的要求,并结合企业自身的经营管理特点对现金,银行存款和其他货币资金业务设计企业的内部控制制度和会计核算方法。

在企业的生产经营中货币资金的特点:(1) 流动性强(2) 具有同其他经营业务的广泛联系性(3) 国家宏观管理严格要求。

对以上特点的分析,重在说明货币资金的流动强的特点容易导致非法挪用、侵吞的犯罪行为,所以,企业投资者,债权人和管理当局都非常关心货币资金的管理,国家的宏观管理要求也非常严格,只有设计一个科学的会计制度才年能满足他们的需求;企业的一切设生产经营业务活动都与货币资金紧密联系,都需要货币资金的运行来完成,当货币资金管理水平提高了,企业的其他管理也会随之提高,所以货币资金业务处理程序设计必须与其他业务的会计制度统一筹划,紧密结合。

财务货币资金核算制度一、制度背景货币资金是企业的重要财务资源之一,是企业运营不可或缺的资金来源。

财务货币资金核算制度是企业内部财务管理的重要组成部分,对于保证企业运营稳定,优化资金使用效益,具有至关重要的作用。

二、核算对象本制度所涉及的货币资金包括银行存款、现金、票据、其他货币资金等,主要核算对象包括企业现金、银行存款、票据(包括支票、汇票、电子汇票等)、应收票据、应付票据等。

三、核算流程1. 银行存款核算银行存款是企业单位的主要财务资金形式之一,银行存款核算流程如下:•每月末结转上月余额;•将当月所有银行存款收支情况录入银行存款明细账;•核对银行流水账、银行对账单和银行存款明细账三者的差异,并处理调整差异;•核算银行存款期末余额,结转至下月。

2. 现金核算现金核算相较于银行存款核算更加复杂,因涉及现金收付、差旅费、备用金、固定资产折旧等各种因素。

现金核算流程如下:•设立专门的现金收付汇总账;•设置每日现金备用金的最高金额上限;•设定现金收付的归口管理制度;•定期进行现金清点、盘点,确保现金账面与现金实物相符;•将当月现金收付情况导入现金日记账;•核对现金日记账与现金备用金口径,调整差异;•进行现金余额存放、盘点、清点,并结转至下月。

3. 票据核算票据包括支票、汇票、电子汇票等,是企业与外部往来的主要形式之一,票据核算流程如下:•将收到的票据按种类、币种分别进行登记;•对票据进行清点、盘点,并与外部单位对账核对;•对票据到期进行催收或按时兑付;•填写票据背书、转让等手续,并妥善保管票据。

四、核算方法1. 现金基金法现金基金法是指企业将银行存款和现金合并,作为一个整体来管理和控制。

即通过设立现金基金去管控企业现金资金,以达到充分利用现金的效果。

现金基金法核算应注意以下事项:•现金基金的作用范围及划分标准;•现金基金的设立、使用、补充及管理制度;•现金基金的核算要求,包括核算范围、核算规则、核算制度等。

公司货币资金核算流程Managing a company's cash flow is a crucial task that requires careful planning and monitoring. 公司货币资金管理是一项至关重要的任务,需要仔细的规划和监控。

Cash flow is the lifeblood of any business, as it ensures that the company has sufficient funds to meet its financial obligations and invest in future growth. 资金流动是任何企业的生命线,它确保公司有足够的资金来满足其财务义务并投资于未来的增长。

The cash flow process involves tracking the inflow and outflow of funds, ensuring that there is a balance between the two to maintain financial stability. 资金流动的过程涉及追踪资金的流入和流出,确保两者之间平衡以保持财务稳定。

It is essential for companies to develop sound cash management procedures to effectively manage their cash flow and mitigate financial risks. 公司必须制定健全的现金管理程序,以有效管理其现金流,并减轻财务风险。

One aspect of managing a company's cash flow is cash accounting, which involves recording and tracking all cash transactions within the organization. 公司货币资金管理的一个方面是现金核算,涉及记录和跟踪组织内所有现金交易。

货币资金管理流程

一、概述

货币资金是企业最基本的经济要素之一,对货币资金的管理是企业

财务管理的核心之一。

本文主要介绍货币资金管理的流程。

二、制定资金管理制度

为了规范企业的货币资金管理行为,减少潜在风险,企业应该制定

完善的资金管理制度,包括资金使用的权限、流程、标准、审核等方

面的规定。

三、预测货币资金需求

企业应该通过预测销售收入和支出开支,合理预测未来一段时间的

货币资金需求情况。

根据预测结果,制定资金筹集计划和资金使用计划。

四、筹集货币资金

常见的货币资金来源包括企业自有资金和银行贷款。

在进行资金筹

集方面,企业需要针对不同的资金需求情况,选择合适的筹资方式和

适当的筹资渠道。

五、进行资金管理

货币资金是企业财务管理的核心之一,管理货币资金的主要目的是

保证企业资金的安全、流动性和收益最大化。

资金管理包括资金预算、

资金调配、资金风险控制等方面。

在资金管理方面,企业需要强化内部控制,加强对资金使用的监管。

六、记账核算

企业应该建立完善的资金账户,及时进行资金的收支核算,并在一定周期内形成资金月度报表和年度报表,对企业的经济状况进行全面的了解,为企业管理提供参考依据。

七、总结

货币资金管理的流程是一个比较复杂的过程,需要企业具备较高的财务管理水平和内部控制能力。

在货币资金管理过程中,企业应该根据自身情况制定相应的管理制度和流程,并加强内部控制,实现资金安全管理和资金的最优配置。

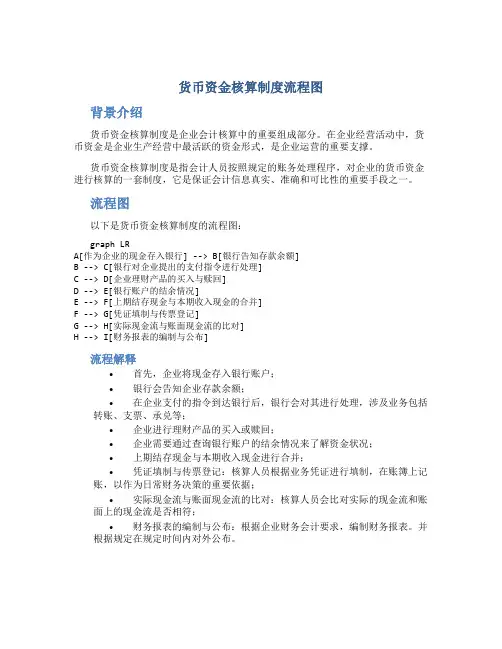

货币资金核算制度流程图背景介绍货币资金核算制度是企业会计核算中的重要组成部分。

在企业经营活动中,货币资金是企业生产经营中最活跃的资金形式,是企业运营的重要支撑。

货币资金核算制度是指会计人员按照规定的账务处理程序,对企业的货币资金进行核算的一套制度,它是保证会计信息真实、准确和可比性的重要手段之一。

流程图以下是货币资金核算制度的流程图:graph LRA[作为企业的现金存入银行] --> B[银行告知存款余额]B --> C[银行对企业提出的支付指令进行处理]C --> D[企业理财产品的买入与赎回]D --> E[银行账户的结余情况]E --> F[上期结存现金与本期收入现金的合并]F --> G[凭证填制与传票登记]G --> H[实际现金流与账面现金流的比对]H --> I[财务报表的编制与公布]流程解释•首先,企业将现金存入银行账户;•银行会告知企业存款余额;•在企业支付的指令到达银行后,银行会对其进行处理,涉及业务包括转账、支票、承兑等;•企业进行理财产品的买入或赎回;•企业需要通过查询银行账户的结余情况来了解资金状况;•上期结存现金与本期收入现金进行合并;•凭证填制与传票登记:核算人员根据业务凭证进行填制,在账簿上记账,以作为日常财务决策的重要依据;•实际现金流与账面现金流的比对:核算人员会比对实际的现金流和账面上的现金流是否相符;•财务报表的编制与公布:根据企业财务会计要求,编制财务报表。

并根据规定在规定时间内对外公布。

优势货币资金核算制度流程图能够帮助企业建立科学的财务管理制度,确保货币资金的规范管理和合理运用。

它有以下优势:•明确业务流程:流程图清晰明了地展现了货币资金核算制度的具体业务流程,使企业员工清楚资金流动的路径。

•有利于规范作业:清晰的业务流程帮助企业建立起科学的财务管理制度,使核算人员在操作时可以做到标准化、规范化、流程化。

货币资金核算制度内容一、货币资金概述货币资金是指企业在银行和现金等格式下拥有的流动性强的结算手段和其他支付手段所形成的货币资产。

货币资金核算制度是指企业对货币资金进行准确核算和控制的管理制度。

二、货币资金核算目的货币资金核算的目的在于确保企业的现金流量和支付能力,以便企业根据实际情况控制资金的流动和支出,避免资金的浪费和资金的滞留,从而保障公司的正常生产和经营。

三、货币资金核算范围货币资金核算的范围主要包括企业现金、银行存款、票据等资金相关的收入、支出、调拨、结转等核算内容。

具体包括:•现金收支情况:日常现金收支、现金库存、银行存款信息等。

•银行存款账户的收支情况:包括各项银行存款账户的情况、各个账户的余额、资金的调拨情况和银行存款利息的收入等。

•票据的收支情况:包括各种票据的发生情况、票据的收付、兑换情况。

四、货币资金的核算方法根据货币资金核算的范围和目的,货币资金的核算方法主要包括现金核算、银行存款核算、票据核算等。

1.现金核算现金核算应该由财务人员每日按照规定的程序进行。

当日所有的资金收支应在当天内进行核对和处理,确定当日的现金余额。

现金核算要注意:•现金核算内容应包括日记账、现金分类账、现金日报表等。

•现金的流动应随时记录并体现在账簿上。

•现金流程审批要按规定交叉核对。

2.银行存款核算银行存款账户要由专人负责管理,其中的收支情况也要进行核算处理。

银行存款账户核算的重要性不言而喻,因为企业流动资金的大部分都在银行存款账户中。

银行存款核算要注重以下内容:•每月初的银行存款余额要与银行提供的余额对照准确无误。

•每天需记录各项流入、流出金额并核对。

3.票据核算票据核算的目的是为了控制票据的流转和兑付过程,以确保企业的资金安全。

具体应注意:•每张票据都应记入账簿进行记录,包括票据的开立、转让、承兑、兑付等。

•每张票据的流转、假票、赊销等情况要认真记录并及时核实。

•对票据的兑付也要认真核对,避免造成资金的损失。

货币资金的核算及管理制度概述货币资金是企业在日常经营活动中最为重要的资产之一,管理货币资金的核算和制度对企业的经营管理、财务风险控制和发展具有至关重要的意义。

本文将围绕货币资金的核算和管理制度,从以下几个方面进行阐述:1.货币资金的核算科目及计量原则;2.货币资金管理的各项制度;3.货币资金管理的常见问题及解决办法。

货币资金的核算科目及计量原则货币资金是指企业在账面上的现金、银行存款、其他货币资产以及有价证券等。

在会计核算上,货币资金由以下三个科目组成:•现金科目企业用于现金收付的资金,包括企业现金盘中的现金、备用金、现金支票和各类信用卡。

•银行存款科目企业将货币资金存入银行的各种账户,包括普通存款、定期存款、通知存款等。

•其他货币资产科目企业持有的各种其他货币资产,包括短期借款、应收票据、应收账款等。

在货币资金的核算计量上,需遵循以下原则:•公允价值原则:按照当前市场价格计量。

例如,按银行对存款定期利率计息。

如果贷款利率降低,企业需要更新L/C。

•实质性一致性原则:本质相同的货币资金应当归属于同一科目,为了实现现金科目的实质性统一而实行统一核算。

货币资金管理的各项制度货币资金的管理应该建立完善的制度,以保障资金的安全和规范资金的使用。

以下是管理货币资金时需要建立的各项制度:资金日报制度资金日报是指企业日常资金管理的核心制度,其内容包括资金收支情况、银行存款余额、各账户的实际余额等。

通过资金日报,企业可以及时了解到资金的使用情况,并可以针对性地进行调整。

资金使用预算制度企业应该建立资金使用预算制度,对货币资金的使用进行合理的规划和控制。

通过建立资金使用预算,企业可以更好地管理资金,避免出现过度使用资金导致的财务压力。

银行账户管理制度银行账户管理是货币资金管理中的重要一环,企业应设置专门的人员负责管理银行账户,定期检查账户余额,及时调整资金使用计划。

同时,应建立严格的资金审批制度,确保使用资金符合预算。

会计制度设计——货币资金业务会计制度的设计会计制度设计——货币资金业务会计制度的设计第一节货币资金业务会计制度设计概述一、货币资金的概念与特点(一)货币资金:是以货币形态存在的资金,包括:库存现金、银行存款和其他货币资金。

(二)货币资金业务的特点:1、业务发生频繁2、业务涉及范围广二、货币资金业务会计制度设计的目标和要求(一)货币资金业务会计制度设计的目标1、保证货币资金的安全性和完整性2、保证货币资金的合规性和合法性3、保证货币资金业务会计核算资料的准确性和可靠性4、保证货币资金业务结算的及时性和正确性(二)货币资金业务会计制度设计的要求:合法性、规范性、效率性、及时性第二节货币资金业务内部会计控制制度的设计一、职责分工控制制度的设计(一)货币资金业务的不相容岗位:货币资金支付的审批与执行;货币资金的保管与盘查清点;货币资金的会计记录与审计监督。

(二)对出纳人员的要求1、出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作2、配备合格会计人员办理货币资金业务,定期进行岗位轮换;3、企业关键财会岗位,可以实行强制休假制度,并在最长不超过5年的时间内进行岗位轮换。

二、授权审批控制制度的设计1、支付申请2、支付审批3、支付复核4、办理支付三、货币资金核算控制制度的设计(一)库存现金的会计控制制度设计(二)银行存款的会计控制制度设计(三)票据及有关印章的管理四、货币资金监督检查制度的设计1、货币资金业务相关岗位及人员设置情况:不相容岗位混岗现象2、货币资金授权批准制度执行情况:手续是否健全;越权审批行为3、支付款项印章保管情况:是否全部印章一人保管4、票据保管情况第三节货币资金业务核算规程的设计一、货币资金收入业务原始凭证的设计(一)收据的设计(二)代垫费用结算清单的设计二、货币资金支出业务原始凭证的设计(一)库存现金支出凭证的设计1、医药费报销单的设计2、定额备用金制和报销单的设计(二)支票结算登记簿的设计(三)应付凭单的设计:封套型三、货币资金业务处理程序的设计(一)出纳部门收现程序的设计1、出纳部门收取现金的业务流程2、出纳部门收现业务流程的控制要点1)开票人和收款人相分离2)库存现金日记账和明细账分别由出纳员和会计员登记和保管3)定期进行收款通知单、库存现金日记账和明细账核对(二)零星费用报销付现程序的设计1、零星费用报销付现的业务流程2、零星费用报销付现业务流程的控制要点1)费用报销必须要有原始凭证,以保证报销费用数额的真实和正确2)费用报销前,必须由业务部门主管和会计部门主管审核批准,再授权出纳办理费用支付3)定期进行帐帐核对(三)支票付款签发程序的设计1、支票付款签发的业务流程2、支票付款签发业务流程的控制要点1)付款前由业务部门和会计部门主管审核2)签发的支票做备查记录3)签发支票的印鉴由会计主管保管4)银行存款日记账与相关账簿核对相符。