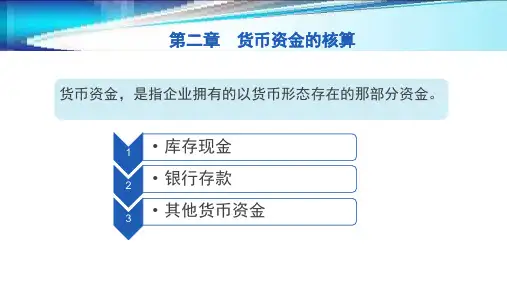

企业应当按照《银行账户管理办法》的规定开 立、使用账户。现金开支范围以外的各项款项都 必须通过银行办理转账结算。

银行存款账户的种类有:

基本存款账户 、一般存款账户 、专用存款账户 、临时存款 账户 。

银行存款账户的种类

银行存款日记账

【例2-5】华盛公司,20××年12月31日银行存 款日记账的余额为215 312 元,银行转来对账单的 余额为281 262元。经逐笔核对,发现以下未达账 项:

第三章 货币资金的核算

【教学目标】

通过本章学习,了解货币资金的概念、内容及内部控制方法,理解 库存现金、银行存款的管理,掌握库存现金收支的核算及清查、现行银 行支付结算方式、银行存款收付的核算及清查、其他货币资金的内容及 核算。

【教学重点】

一、库存现金管理与核算; 二、银行存款收付的核算; 三、现行银行支付结算方式; 四、其他货币资金的内容及核算;

• 3、Patience is bitter, but its fruit is sweet. (Jean Jacques Rousseau , French thinker)忍耐是痛苦的,但它的果实是甜蜜的。11:038.5.202011:038.5.202011:0311:03:108.5.202011:038.5.2020

(1)现金的溢余

•

①借:库存现金

•

贷:待处理财产损溢

• ②借:待处理财产损溢

•

贷:营业外收入

(2)现金的短款

•

①借:待处理财产损溢

•

贷:库存现金

• ②借:其他应收款(管理费用)

•

贷:待处理财产损溢

第二节 银行存款的核算

一、银行存款管理 银行存款是指企业存入银行或其他金融机构账