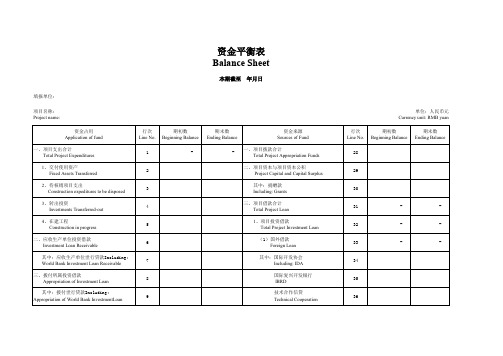

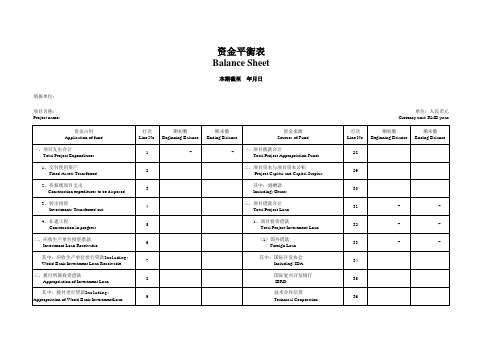

资金平衡表

- 格式:xls

- 大小:31.50 KB

- 文档页数:6

第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

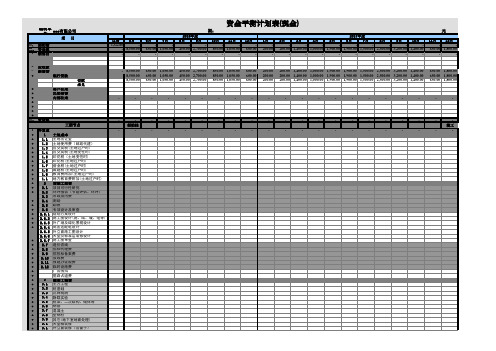

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

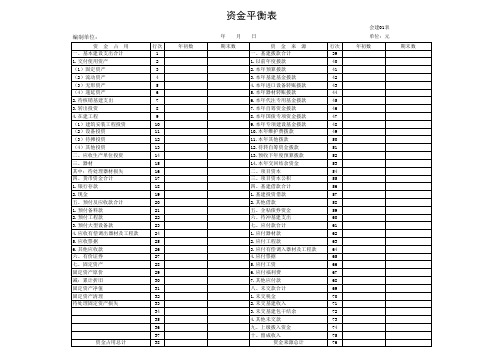

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

资金平衡表

会计学堂5000套会计模板免费送加QQ131

年末数资 金 来 源行次

一、基本建设拨款合计37

(一)以前年度拨款38

1、中央财政性资金拨款39

2、地方财政性资金拨款40

3、其他拨款41

(二)本年拨款42

1、中央财政性资金拨款43

其中:中央基建拨款44

中央财政专项资金45

中央政府性基金46

国有资本经营预算47

其他48

2、地方财政性资金拨款49

其中:省级拨款50

地市级拨款51

县及县以下拨款52

3、其他拨款53

(三)预收下年度财政性资金拨款54

其中:中央财政性资金55

地方财政性资金56

(四)本年交回结余资金(均以“一”号表示)57

1、交中央财政58

2、交地方财政59

3、交主管部门及其他60

二、项目资本61

其中:中央财政性资金拨入62

地方财政性资金拨入63

三、项目资本公积64

其中:中央财政性资金形成65

地方财政性资金形成66

四、基建借款 67

其中:企业债券资金68

五、待冲基建支出69

六、应付款合计 70

(一)应付器材款71

(二)应付工程款72

(三)应付有偿调入器材及工程款73

(四)应付票据74

(五)应付工资及福利费75

(六)其他应付款76

七、未交款合计77

(一)未交税金78

2)行;36行=(1+14+15+17+22+26+30)行;37行=(38+42+54+57)行;

5+46+47+48)行;49行=(50+51+52)行;54行=(55+56)行;57行=(58+59+60)行;行=(71+72+73+74+75+76)行;77行=(78+79+80)行;

Q1310211729

财建01表

年末数。